Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

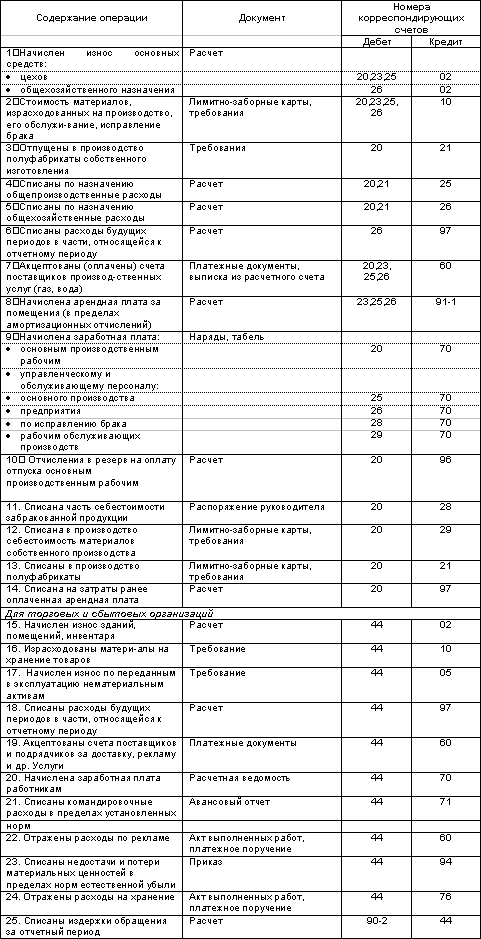

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Учет брака в производстве

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

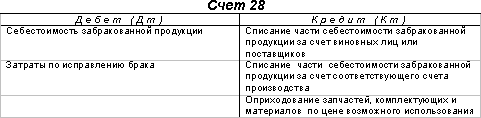

6 Учет брака в производстве

Браком считаются изделия и полуфабрикаты, которые по своему качеству не соответствуют установленным стандартам, техническим условиям или договорам. В зависимости от характера дефектов, обнаруженных при оценке готовой продукции или полуфабрикатов, брак делят на исправимый и неисправимый (окончательный).

Исправимым браком считаются изделия и полуфабрикаты, которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно.

Неисправимым (окончательным) браком считаются изделия и полуфабрикаты, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно и экономически нецелесообразно. Такие изделия реализуют по ценам возможного использования или используют в качестве вторичного сырья для переработки на другие виды продукции.

При выявлении брака делаются соответствующие отметки в первичных документах по учету выработки.

Неисправимый брак, кроме того, оформляется актом о браке или ведомостью о браке, в которой фиксируется несколько фактов брака.

В акте указываются характеристика брака, его причина, количество забракованной продукции, виновник брака; себестоимость брака; суммы, подлежащие взысканию с виновных лиц; потери от брака; отметки цеха-получателя или склада о приемке забракованной продукции.

Акт составляется работником отдела технического контроля, мастером и начальником цеха и передается в бухгалтерию, где калькулируется себестоимость брака. Акт утверждается руководителем организации, который принимает решение о порядке списания потерь от брака, — за счет виновных лиц или за счет производства.

Учет потерь от брака ведется на активном счете 28 «Брак в производстве». Аналитический учет потерь от брака ведется в каждом цехе, по видам забракованной продукции и статьям расходов.

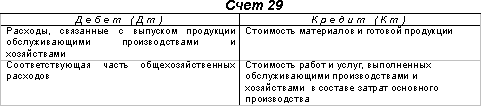

7 Учет затрат обслуживающих производств и хозяйств

К обслуживающим производствам и хозяйствам относятся подразделения и участки предприятия, не занятые непосредственным производством продукции (работ, услуг), предназначенной для реализации. Это — научно-исследовательские и конструкторские подразделения предприятий, ремонтные и пошивочные мастерские, участки, производящие инструмент и оснастку и др. Учет затрат обслуживающих производств ведется на счете 29 «Обслуживающие производства и хозяйства».

Аналитический учет по счету 29 ведется по каждому обслуживающему производству и хозяйству и по отдельным статьям затрат.

8 Учет полуфабрикатов

Полуфабрикаты собственного производства могут быть использованы в собственном производстве или реализованы другим организациям в качестве материалов и комплектующих изделий.

Для получения информации о наличии и движении полуфабрикатов собственного производства организации могут использовать активный счет 21 «Полуфабрикаты собственного производства». По дебету названного счета отражаются расходы по изготовлению полуфабрикатов, по кредиту — списание полуфабрикатов в зависимости от направления их использования.

В бухгалтерской отчетности (балансе) полуфабрикаты отражаются по статье «Незавершенное производство», оценку полуфабрикатов собственного производства рекомендуется проводить по их производственной себестоимости (полной, неполной, фактической, нормативной или плановой) с добавлением к ней коммерческих расходов по реализации полуфабрикатов.

При использовании в учете счета 40 «Выпуск продукции (работ, услуг)» полуфабрикаты собственного производства приходуются по дебету счета 21 с кредита счета 40.

В организациях, не использующих счет 21, полуфабрикаты собственного производства отражаются в составе незавершенного производства и оцениваются способами, принятыми для оценки незавершенного производства.

Аналитический учет по счету 21 ведется по местам хранения полуфабрикатов и отдельным наименованиям (видам, сортам, размерам и т.д.).

9 Особенности учета затрат торговыми организациями

Основным нормативным документом, регулирующим учет затрат торговыми предприятиями, являются Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденные приказом Комитета Российской Федерации по торговле от 20 апреля 1995 г. № 1-550/32-2.

Сбытовые и торговые организации, а также предприятия общественного питания учитывают затраты на основную деятельность на активном счете 44 «Расходы на продажу»: В организациях торговли в составе расходов на продажу включаются расходы, возникающие в процессе движения товаров до потребителя, а также расходы, связанные с выпуском и реализацией продукции собственного производства и продажей покупных товаров в организациях общественного питания.

В целях планирования, учета и отчетности расходов на продажу (издержек обращения и производства) организациями торговли рекомендуется применять следующую номенклатуру статей издержек обращения:

Статья «Транспортные расходы» включает оплату транспортных услуг сторонних организаций за перевозки товаров и продуктов, оплату услуг по погрузке и выгрузке, плату за экспедиторские операции, стоимость материалов, израсходованных в процессе эксплуатации транспортных средств, плату за обслуживание подъездных путей и складов и др.

Учет затрат по статьям «Расходы на оплату труда», «Отчисления на социальные нужды», «Расходы на аренду зданий, сооружений, помещений, оборудования и инвентаря», «Амортизация основных средств», «Расходы на ремонт основных средств», «Расходы на топливо, газ, электроэнергию для производственных нужд», «Расходы на рекламу» осуществляются в том же порядке, что и в промышленных организациях.

По статье «Расходы на хранение, подработку, подсортировку и упаковку товаров» учитываются: фактическая себестоимость материалов, израсходованных при переработке, сортировке и упаковке, плата за услуги сторонних организаций по фасовке и упаковке товаров, расходы по содержанию холодильного оборудования, другие расходы на создание условий для хранения товаров.

По статье «Потери товаров и технологические отходы» отражаются: потери товаров при перевозках, нормируемые отходы, убытки от недостачи, потери от порчи товаров.

По статье «Расходы на тару» отражаются: амортизация и расходы на ремонт тары-оборудования, стоимость тары, списываемой из-за естественного износа, расходы на очистку и обработку (дезинфекцию) тары, другие расходы на тару.

По статье «Прочие расходы» отражаются: суммы затрат по уплате налогов, сборов, отчислений в бюджет и внебюджетные фонды, износ по нематериальным активам, оплата консультационных, информационных и аудиторских услуг, представительские расходы, расходы на командировки, связанные с торгово-производственной деятельностью, другие затраты, подлежащие включению в состав расходов на продажу, но не относящиеся к ранее перечисленным статьям.

Следует обратить внимание, что с введением Нового Плана счетов все коммерческие расходы ранее отражавшиеся на счете 43 с 01.01.2001 должны отражаться на счете 44 «Расходы на продажу» по соответствующему субсчету «Коммерческие расходы». В связи с этим, теперь не только торговые предприятия должны применять счет 44, но организации других сфер деятельности для учета коммерческих расходов.

К коммерческим расходам относятся расходы по сбыту продукции, оплачиваемые поставщиком. Коммерческие расходы вместе с производственной себестоимостью образуют полную себестоимость продукции.

В состав коммерческих расходов включаются:

· расходы на тару и упаковку изделий на складах готовой продукции (стоимость услуг своих вспомогательных цехов, занятых изготовлением тары и упаковки, стоимость тары, приобретенной на стороне, оплата затаривания и упаковки изделий сторонними организациями),

· расходы на транспортировку продукции (расходы на доставку продукции на станцию или пристань назначения, погрузку в вагоны, суда, автомобили и т.д., оплата услуг специализированных транспортно-экспедиторских контор),

· комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям, в соответствии с договорами,

· затраты на рекламу, включающие расходы на объявления в печати и по телевидению, проспекты, каталоги, буклеты, на участие в выставках, ярмарках, стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами покупателям и посредническим организациям бесплатно, и другие аналогичные затраты,

· прочие расходы по сбыту (расходы по хранению, подработке, подсортировке и т.п.).

По окончании месяца сумма расходов на продажу списывается полностью или в части, относящейся к реализованным товарам на счет 90 «Продажи». При этом сумма расходов на продажи, относящаяся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения и производства за отчетный месяц с учетом переходящего остатка на начало месяца.

10 Заключение

Эта брошюра ознакомила Вас с основными особенностями учета затрат на производство. Среди них:

· направления использования информации о затратах;

· состав затрат, включаемых в себестоимость продукции;

· элементы и статьи затрат;

· счета учета затрат на производство продукции;

· общепроизводственные и общехозяйственные расходы;

· учет затрат на производство в сбытовых и торговых организациях;

· основные проводки по учету затрат на производство.

Следующая брошюра из блока «Бухгалтерский учет-2» называется «Определение себестоимости продукции».

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

1. Учет затрат на производство

2. Задачи учета затрат на производство

3. Классификация производственных затрат

4. Состав затрат, включаемых в себестоимость продукции

5. Техника учета затрат на производство

6. Учет брака в производстве

7. Учет затрат обслуживающих производств и хозяйств

8. Учет полуфабрикатов

9. Особенности учета затрат торговыми организациями

10. Заключение

1 Учет затрат на производство

Учет затрат на производство — одна из важнейших функций бухгалтерского учета.

Информация об издержках производства нужна, прежде всего, руководителю предприятия и его подразделений, а также его участникам (учредителям) для выработки политики управления предприятием с целью снижения издержек и увеличения прибыльности.

Информация о затратах на производство может быть использована в следующих направлениях:

· прогнозирование, т.е. выявление тенденций изменения затрат на производство в прошлом для того, чтобы оценить поведение затрат в будущем;

· планирование (принятие решений о прекращении выпуска определенных видов продукции и о внедрении в производство новых ее видов, расчет эффективности использования новых технологий и т.д.);

· определение себестоимости продукции;

· выявление расхождений между запланированными и фактическими издержками;

· анализ, т.е. исследование поведения затрат, определение факторов, повлиявших на величину себестоимости, выявление резервов снижения издержек;

· контроль и регулирование, т.е. оценка результатов деятельности с целью принятия решений по управлению производственным процессом.

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев