Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Формы первичных документов по учету основных средств

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

3 Формы первичных документов по учету основных средств

Постановление Госкомстата РФ от 21 января 2003 г. N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» содержит формы первичных документов, необходимые для правильного оформления операций с основными средствами.

Учет основных средств ведется на основании следующих первичных документов:

· Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений);

· Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений);

· Накладная на внутреннее перемещение объектов основных средств;

· Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств;

· Акт о списании объекта основных средств (кроме автотранспортных средств);

· Инвентарная карточка учета объектов основных средств и др.

Поступление основных средств

Поступление основных средств оформляется актом о приеме-передаче объекта основных средств, который составляется и подписывается комиссией, назначаемой руководителем предприятия.

В акте приемки указываются:

· характеристика объекта основных средств;

· его местонахождение;

· год выпуска или постройки;

· дата ввода в эксплуатацию;

· результаты испытания и т.д.

Одновременная приемка (оприходование) однотипных инструментов, станков, хозяйственного инвентаря и т.п. объектов, имеющих одинаковую стоимость, может оформляться одним актом.

Каждому объекту основных средств, принятому на учет, присваивается инвентарный номер. Он сохраняется в течение всего времени эксплуатации объекта и обозначается на нем (прикрепляется жетон, делается надпись краской и т.д.).

Не допускается присвоение инвентарных номеров списанных объектов основных средств вновь поступившим объектам, так как это может привести к ошибкам в учете.

Акт приемки передается в бухгалтерию, где заводится инвентарная карточка с указанием инвентарного номера объекта и основных данных о нем (первоначальной или восстановительной стоимости, норм амортизационных отчислений, величина износа на момент приемки).

Бухгалтерский учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на счете 01 «Основные средства».

Счет 01 «Основные средства» отражает основные средства по первоначальной стоимости:

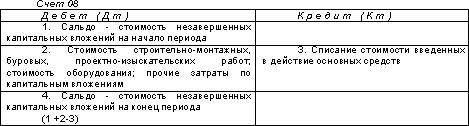

Стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, приобретаемых предприятием, отражается с использованием счета 08 «Вложения во внеоборотные активы «. Данный счет используется для отражения в бухгалтерском учете всех затрат предприятия, связанных с приобретением и введением в эксплуатацию объектов основных средств, и, таким образом, выполняет функции калькуляционного счета. Аналитический учет по счету 08 ведется по каждому приобретаемому или создаваемому объекту.

Инвентарная стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, складывается из фактических затрат по их приобретению и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях.

Основные средства, приобретаемые за плату у других предприятий и лиц, а также созданные на самом предприятии, отражаются по дебету счета 01 «Основные средства» и кредиту счета 08 « Вложения во внеоборотные активы».

Основные средства, поступившие от других организаций и лиц безвозмездно, отражаются по дебету счета 08 и кредиту счета 98 «Доходы будущих периодов» по рыночной стоимости, при вводе в эксплуатацию безвозмездно полученного основного средства его стоимость списывается с кредита счета 08 в дебет счета 01 «Основные средства». Амортизация по данным основным средствам начисляется в общеустановленном порядке, одновременно на сумму начисленных амортизационных отчислений делается проводка дебет 98 и кредит 91 «Прочие доходы и расходы».

Принятие к учету основных средств, внесенных учредителями в счет их вкладов в уставный капитал, отражается проводкой дебет 08 кредит 75, затем дебет 01 кредит 08.

При приобретении основных средств у иностранного поставщика (по импорту) первоначальной стоимостью основных средств признается сумма фактических затрат на их приобретение. Затраты, понесенные организацией в иностранной валюте, отражаются на соответствующих счетах бухгалтерского учета в рублях по курсу Центрального Банка РФ на дату совершения операции. При принятии к учету полученного основного средства возникшие курсовые разницы списываются на счет 91 «Прочие доходы и расходы».

По договору аренды основных средств арендодатель обязуется предоставить арендатору имущество за плату во временное владение. Арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств. Арендатор учитывает имущество, полученное во временное пользование по договору аренды на забалансовом счете 001 «Арендованные основные средства».

Предприятие может самостоятельно изготавливать или сооружать объекты основных средств. В этом случае по дебету счета 08 «Вложения во внеоборотные активы « отражаются все фактические затраты предприятия, связанные с создание объекта, а именно: стоимость используемых материалов, заработная плата работников и отчисления во внебюджетные фонды, стоимость работ сторонних организаций, амортизация основных средств предприятия, используемых при создании нового объекта основных средств, другие расходы. Такой способ создания основных средств называется хозяйственным.

Организация может также заключить договор на создание объектов основных средств со специализированной организацией. В этом случае по дебету счета 08 будет отражена стоимость работ, выполненных в соответствии с договором. Данный способ создания объектов основных средств называется подрядным.

При приобретении основных средств покупатель помимо стоимости основного средства уплачивает продавцу сумму налога на добавленную стоимость. Сумма НДС при приобретении основных средств учитывается на б/сч 19 субсчет «Налог на добавленную стоимость при приобретении основных средств». Порсле фактической оплаты и при наличии счета-фактуры данная сумма НДС списывается с кредита б/сч 19 —1 в дебет б/сч 68 «Расчеты с бюджетом».

Субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств», активный:

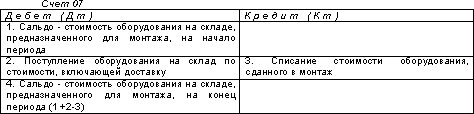

При поступлении оборудования, требующего монтажа, его стоимость отражается по дебету счета 07 «Оборудование к установке» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». Сумма НДС по поступившему оборудованию отражается по дебету счета 19 «НДС» и кредиту счета 60.

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования, оформленной в установленном порядке.

При осуществлении строительно-монтажных работ хозяйственным способом стоимость переданного в монтаж оборудования списывается с кредита счета 07 в дебет счета 08.

Счет 07 «Оборудование к установке», активный:

Ваше предприятие приобрело оборудование для производства пива, требующее монтажа. Договорная стоимость оборудования составила 21000 руб. плюс НДС- 18%, включенный в счет, составил 3780 руб. Услуги по доставке — 3000 руб., плюс НДС- 18%, включенный в счет — 540 руб.

| Счёт 07 | |

| Дебет | Кредит |

| 21 000 | |

| 3 000 | |

| Счёт 60 |

| Субсчёт 19-1 | ||

| Дебет | Кредит |

| Дебет | Кредит |

| 21 000 | ||||

| 3 000 | ||||

| 3 780 | 3 780 | |||

| 540 | 540 | |||

Фактическая себестоимость приобретенного оборудования составила 24 000 руб.

| Счёт 07 |

| Субсчет 08 | ||

| Дебет | Кредит |

| Дебет | Кредит |

| 21 000 | 24 000 | 24 000 | ||

| 3 000 | ||||

Затраты по монтажу оборудования по счету подрядчика составили 5 000 руб. плюс НДС (18% - 900 руб.)

| Счёт 60 |

| Счёт 08 | ||

| Дебет | Кредит |

| Дебет | Кредит |

| 21 000 | 24 000 | |||

| 3 000 | ||||

| 3 780 | ||||

| 540 | ||||

| 34 220 | 5 900 | 6 000 | ||

Инвентарная стоимость введенного в эксплуатацию оборудования составила 29 000 руб.

(24 000 руб. + 5 000 руб.), а НДС – 5 220 руб. ( 3 780 руб. + 540 руб. + 900 руб.)

| Счёт 08 |

| Счёт 01 | ||

| Дебет | Кредит |

| Дебет | Кредит |

| 24 000 | 29 000 | 29 000 | ||

| 5 000 | ||||

| Счёт 51 |

| Счет 68 субсчет «НДС» | ||

| 34 220 | 5 220 | |||

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев