Счета бухгалтерского учета

Учет кассовых операций

Учет средств на расчетном, текущем и других счетах

Расчеты аккредитивами

Валютные ценности

Учет кассовых операций в иностранной валюте

Учет операций по обязательной продаже валютной выручки

Особенности учета подотчетных сумм при командировке работников за границу

Записи по учету валютных операций

Дебет 75 Кредит 80

Руб. ((12 000 - 7000)/12)

Апреля 2003 г. продано 500 акций по цене 160 руб. за акцию

Июля были приобретены еще 500 акций по цене 120 руб. на общую сумму 60 000 руб

Безвозмездная передача финансовых вложений

Учет расчетов с поставщиками и подрядчиками

Учет расчетов с подотчетными лицами

Внутрихозяйственные расчеты

Учет расчетов по НДС

Единый социальный налог

Привлечение заемных средств на приобретение товарно-материальных ценностей

Учет займов

Классификация и оценка объектов основных средств

Формы первичных документов по учету основных средств

Амортизация основных средств

Расходы на содержание и ремонт основных средств

Выбытие основных средств

Формы первичной документации

Оценка производственных запасов

Учет движения производственных запасов

Порядок учета материалов в пути

Классификация нематериальных активов

Оценка нематериальных активов

Инвентаризация нематериальных активов

Учет численности работников

Начисление пособий по временной нетрудоспособности

Классификация производственных затрат

Техника учета затрат на производство

Учет брака в производстве

Задачи учета затрат на производство

Техника учета затрат на производство

Учет брака в производстве

Количественный учет готовой продукции по видам и местам хранения

Учет реализации продукции (работ, услуг)

Навигация

Валютные ценности

Организация бухгалтерского учета

393063

знака

27

таблиц

62

изображения

2 Валютные ценности

Закон РФ «О валютном регулировании и валютном контроле» от 10.12.2003г. №173-ФЗ (далее по тексту — Закон о валютном регулировании) относит к иностранной валюте:

а) денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств), а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

б) средства на банковских счетах и в банковских вкладах в денежных единицах иностранных государств и международных денежных или расчетных единицах.

Примером денежных знаков могут служить банкноты Федеральной резервной системы США — номиналом в сто (один, два, пять, десять, двадцать, пятьдесят) долларов США.

Международные денежные единицы — это записи на банковских счетах, используемые для облегчения международных безналичных расчетов (не существует банкнот или монет, номинал которых выражен в этих единицах). К валютным ценностям помимо иностранной валюты относятся также:

· ценные бумаги в иностранной валюте — платежные документы (чеки, векселя, аккредитивы и другие), фондовые ценности (акции, облигации) и другие долговые обязательства, выраженные в иностранной валюте;

· драгоценные металлы — золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий) в любом виде и состоянии, за исключением ювелирных и других бытовых изделий, а также лома таких изделий;

· природные драгоценные камни — алмазы, рубины, изумруды, сапфиры и александриты в сыром и обработанном виде, а также жемчуг, за исключением ювелирных и других бытовых изделий из этих камней и лома таких изделий.

3 Виды валютных операций

Валютными операциями считаются:

· приобретение резидентом у резидента и отчуждение резидентом в пользу резидента валютных ценностей на законных основаниях, а также использование валютных ценностей в качестве средства платежа;

· приобретение резидентом у нерезидента либо нерезидентом у резидента и отчуждение резидентом в пользу нерезидента либо нерезидентом в пользу резидента валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг в качестве средства платежа;

· приобретение нерезидентом у нерезидента и отчуждение нерезидентом в пользу нерезидента валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг в качестве средства платежа;

· ввоз на таможенную территорию Российской Федерации и вывоз с таможенной территории Российской Федерации валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг;

· перевод иностранной валюты, валюты Российской Федерации, внутренних и внешних ценных бумаг со счета, открытого за пределами территории Российской Федерации, на счет того же лица, открытый на территории Российской Федерации, и со счета, открытого на территории Российской Федерации, на счет того же лица, открытый за пределами территории Российской Федерации;

· перевод нерезидентом валюты Российской Федерации, внутренних и внешних ценных бумаг со счета (с раздела счета), открытого на территории Российской Федерации, на счет (раздел счета) того же лица, открытый на территории Российской Федерации.

Валютные операции между резидентами запрещены, за исключением случаев, определенных статьей 9 Федерального закона №173-ФЗ от 10.12.2003 г.

4. Оценка валютных средств в текущем учете

В России базовой валютой бухгалтерского учета — то есть денежной единицей, используемой для оценки имущества, обязательств и хозяйственных операций, исчисления конечного финансового результата и публикации отчетности — являются российские рубли.

Согласно п. 1 ст. 81 Закона РФ от 21.11.96г. № 129 — ФЗ «О бухгалтерском учете» бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях, независимо от вида валют, фактически использованных при совершении тех или иных хозяйственных операций.

Основным документом, регулирующим бухгалтерский учет валютных операций, является Приказ Минфина РФ от 10.01.2000г. №2н «Об утверждении положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (далее — ПБУ 3/2000)

В соответствии с п.4 ПБУ 3/2000 стоимость активов и обязательств (денежных знаков в кассе организации, средств на счетах в кредитных организациях, денежных и платежных документов, финансовых вложений, средств в расчетах, включая по заемным обязательствам, с юридическими и физическими лицами, основных средств, нематериальных активов, материально — производственных запасов, а также других активов и обязательств организации), выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли.

Для того чтобы правильно отразить хозяйственную операцию, совершенную в иностранной валюте в бухгалтерском учете, необходимо точно определить рублевую сумму этой операции. Вы можете сделать это последовательно, проведя следующие действия:

· установить курс, по которому ведется пересчет иностранной валюты в рубли;

· определить дату пересчета;

· произвести расчет;

· определить сумму курсовой разницы.

Курс той или иной иностранной валюты по отношению к рублю представляет собой выраженную в рублях цену других национальных валют или международных денежных и расчетных единиц.

Существуют следующие основные виды курсов:

· котируемый Центральным банком России;

· покупки и продажи наличной валюты в коммерческих банках;

· аукционные;

· биржевые.

Курс Центрального банка используется в расчетах доходов и расходов государственного бюджета, всех видах платежно-расчетных отношений государства с предприятиями, организациями и гражданами, при налогообложении и для целей бухгалтерского учета. Курсы покупки и продажи наличной валюты в коммерческих банках, аукционные и биржевые предназначены для совершения операций по покупке и продаже иностранной валюты конкретными коммерческими банками, на валютных аукционах и биржах.

Согласно п. 5 ПБУ 3/2000 для пересчета стоимости активов и обязательств, выраженной в иностранной валюте, в рубли производиться по курсу Центрального банка Российской Федерации для этой иностранной валюты по отношению к рублю.

Курс Центрального банка, в соответствии с Законом РФ «О денежной системе Российской Федерации» называется официальным курсом. Центральный банк ежемесячно публикует курсы иностранных валют, котируемых им.

Однако не все иностранные валюты котируются Центральным банком России. В случае, когда хозяйственная операция осуществляется в валюте, официальный курс которой не установлен, пересчет производится в два этапа. Сначала сумма операции пересчитывается в конвертируемую валюту, котируемую ЦБ. Для этого используется курс, публикуемые общепризнанными международными организациями, например агентством Рейтер или газетой Файненшел Таймс. Затем полученная сумма в валюте, котируемой ЦБ, пересчитывается в рубли в обычном порядке.

Валютный курс может изменяться ежедневно и даже несколько раз в течение одного дня. Поэтому большое значение для правильного отражения в бухгалтерском учете хозяйственных операций, совершенных в иностранной валюте, имеет определение даты пересчета иностранной валюты в рубли.

Пересчет выраженной в иностранной валюте стоимости активов и обязательств в рубли производится в соответствии с ПБУ 3/2000.

Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу Центрального банка Российской Федерации, действующему на дату совершения операции в иностранной валюте.

Пересчет стоимости денежных знаков в кассе организации, средств на счетах в кредитных организациях, денежных и платежных документов, краткосрочных ценных бумаг, средств в расчетах (включая по заемным обязательствам) с юридическими и физическими лицами, остатков средств целевого финансирования, полученных из бюджета или иностранных источников в рамках технической или иной помощи Российской Федерации в соответствии с заключенными соглашениями (договорами), выраженной в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату составления бухгалтерской отчетности.

Пересчет стоимости денежных знаков в кассе организации и средств на счетах в кредитных организациях, выраженной в иностранной валюте, может производиться, кроме того, по мере изменения курсов иностранных валют, котируемых Центральным банком Российской Федерации.

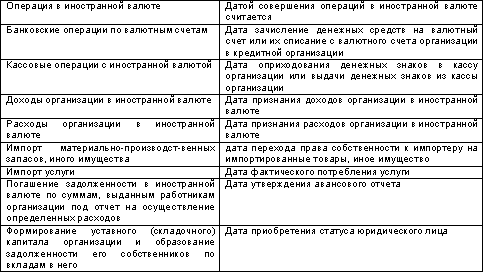

Перечень дат совершения отдельных операций в иностранной валюте

В бюллетенях Центрального банка РФ курсы иностранных валют по отношению к рублю выражаются прямой котировкой, то есть цена единицы или определенного количества единиц иностранных денег выражается в рублях. Например, 1 доллар США равен 28 руб. 05 коп, 100 японских иен равны 26 руб. 59 коп., а 1000 итальянских лир — 13 руб. 80 коп.

Рублевый эквивалент рассчитывается путем умножения суммы в иностранной валюте на цену единицы этой валюты. Таким образом, при курсе 1 доллар США = 28,05 руб., сумма в 1000 долларов США будет отражена как 28050 руб. (28,05 *1000).

Расчеты в иностранной валюте обычно проводятся в следующих формах: банковский перевод, документарное инкассо, документарный аккредитив, по открытому счету, чеками.

Банковский перевод — это расчетная операция, проводимая по средствам пересылки по почте или телеграфом платежного поручения одного банка другому.

Документарное инкассо представляет собой поручение экспортера (кредитора) своему банку получить от импортера (плательщика) непосредственно или через другой банк денежную сумму или подтверждение, что она буде уплачена в определенный срок, против товарных документов.

Документарный аккредитив — это денежное обязательство банка. Которое выставляется на основании поручения его клиента-импортера в пользу экспортера.

Похожие работы

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... проверки: - определение объема аудита – аудитор должен получить достаточное представление о всех сторонах финансово-хозяйственной деятельности объекта проверки, об организации бухгалтерского учета и внутреннего контроля на предприятии и т.д.; - планирование аудита – необходимо определить процедуры, которые следует использовать в ходе проверки, а также установить, нужно ли привлекать к ...

... утверждения. 3.9.1.9.Указанные процедуры устанавливают порядок взаимодействия между Управляющей компанией по управлению паевым инвестиционным Фондом и Специализированным депозитарием паевых инвестиционных Фондов при проведении сверки данных об активах паевого инвестиционного фонда с данными бухгалтерского учета, полученными от управляющей компании паевого инвестиционного Фонда на основании актов ...

... организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции. 2. организация бухгалтерского учета на предприятии 2.1 Задачи бухгалтерского учета на предприятии Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем ...

0 комментариев