СИСТЕМА УПРАВЛІННЯ ВИТРАТАМИ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Групування витрат як об’єкту обліку, контролю та аналізу

Економіко-правовий аналіз та огляд нормативної бази і спеціальної літератури

ПРОЕКТУВАННЯ СИСТЕМИ БУХГАЛТЕРСЬКОГО ОБЛІКУ ВИТРАТ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ

Фінансовий облік витрат комерційної діяльності

Управлінський (внутрішньогосподарський) облік витрат комерційної діяльності

Проектування системи економічного аналізу та поточного контролю витрат

Система економічних показників, інформаційна база та основні методи економічного аналізу

Оперативний та порівняльний аналіз витрат комерційної діяльності

СИСТЕМА АВТОМАТИЗАЦІЇ ОБЛІКОВО-АНАЛІТИЧНИХ РОБІТ В УПРАВЛІННІ ВИТРАТАМИ

Алгоритмізація задач обліку контролю і аналізу витрат комерційної діяльності

Вихідні документи та їх використання в управлінні витратами

Навигация

СИСТЕМА АВТОМАТИЗАЦІЇ ОБЛІКОВО-АНАЛІТИЧНИХ РОБІТ В УПРАВЛІННІ ВИТРАТАМИ

Удосконалення обліку аналізу і контролю в системі управління витратами торгового підприємства

164128

знаков

74

таблицы

11

изображений

5. СИСТЕМА АВТОМАТИЗАЦІЇ ОБЛІКОВО-АНАЛІТИЧНИХ РОБІТ В УПРАВЛІННІ ВИТРАТАМИ

5.1. Склад і постановка задач

У теперішній час в Україні складається нова економічна система, яка грунтується на ринкових відносинах. Якісних змін зазнають всі важелі управління, у тому числі облік, аналіз і контроль.

Одне з провідних місць в управлінні підприємством займає сучасний бухгалтер. Він не тільки відповідає за ведення бухгалтерських рахунків, але й здійснює велику роботу з планування, аналізу, оцінки і огляду господарської діяльності підприємства і розробці управлінських рішень.

Для удосконалення управління підприємством необхідно використовувати нові методи управління і сучасні технічні засоби побудови різноманітних інформаційних систем. І, передусім, необхідно провести докорінну реконструкцію його технічної і інформаційної бази на підставі впровадження автоматизованої системи обліку, аналізу та контролю, до складу якої б входили автоматизовані робочі місця бухгалтера.

В умовах автоматизованої обробки інформації бухгалтерський облік і бухгалтерська інформація використовуються набагато ширше, ніж при ручній обробці даних. Можна виділити три основні категорії користувачів автоматизованої системи бухгалтерського обліку:

· керівники, які несуть повну відповідальність за управління підприємством, управління структурними підрозділами;

· користувачі з прямим фінансовим інтересом (інвестори, кредитори);

· користувачі з непрямим фінансовим інтересом (державна податкова інспекція, фондові біржі, державні організації, робітники підприємства, покупці та ін.).

Також змінюється і цільове призначення бухгалтерського обліку. Зменшується його значення як найбільш організаційної частини інформаційної системи, яка функціонує на якісно новому технічному рівні. У все більшому ступені бухгалтерський облік повинен ставати складовою частиною управляючої системи підприємства.

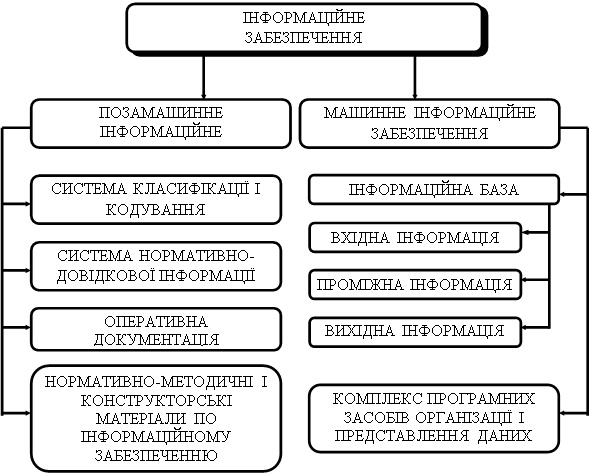

Для здійснення функціонування об’єкта управління в автоматизованій системі управління формується інформаційне забезпечення, яке складається із позамашинних і машинних елементів. На рис.5.1.1 представлена структура інформаційного забезпечення системи автоматизації обліку, аналізу та контролю.

Підвищення трудомісткості облікових процедур, неможливість багатьох господарюючих суб’єктів тримати великий штат бухгалтерів і доступність цін на персональні комп’ютери обумовили попит на бухгалтерські інформаційні системи. У теперішній час на ринку України пропонується велика кількість інформаційних систем бухгалтерського обліку. Всі вони різноманітні в залежності від обсягу виконуваних функцій, принципів побудови, складу додаткових послуг, технічного і методичного супроводу, галузевої орієнтації. На відміну від меморіально-ордерної або журнально-ордерної форм для автоматизованих форм ведення обліку (таблично-автоматизована і автоматизовано-діалогова) практично не існує ніяких стандартів і нормативів. Тому багаточисленні програмні рішення багато в чому відмінні один від одного як за представленням вхідних даних і вихідних форм, так і за принципами використання, способами налагодження бухгалтерських систем до облікової політики конкретних підприємств.

Рис. 5.1.1. Структура інформаційного забезпечення системи

автоматизації обліку, аналізу та контролю

У теперішній час на ринку України представлено біля десятка універсальних бухгалтерських програм, найбільш відомі з них: “Фінанси без проблем”, “Турбобухгалтер”, “Бест”, “Парус”, “1С:Бухгалтерія”.

Найпершою на ринку універсальних програм з’явилася програма “Фінанси без проблем”, але на жаль, вона і досі не має друкованої документації. Облік будується на вводі проводок, які вибираються з дерева структури, також відсутня частина, що відповідає за платіжні документи, крім того, не зрозуміло, як зберігати реквізити контрактів.

Версія пакету “Турбобухгалтер” дає змогу будувати облік на вводі проводок. Пакет поставляється з друкованою документацією, є можливість вести аналітичний облік з використанням аналітичних ознак.

Недоліком даного пакету є те, що журнал операцій зберігається у вигляді текстового файлу, який проглядається звичайним текстовим редактором. Внаслідок цього для недосвідченого користувача існує небезпека знищити фрагмент журналу операцій при неуважному маніпулюванні з блоками в текстовому редакторі.

Найбільшим попитом на ринку універсальних бухгалтерських програм користуються програмні пакети фірми “1С”. Добре відомий пакет цієї фірми “1С:Бухгалтерія” версії 4.0 із застосуванням нової технології, що дозволяє друкувати звітності на обраній мові і в обраній кодовій таблиці. При цьому зберігається правильність написання сум прописом і назв місяців. Посилення мови формування звітів дозволяє сформувати зручну в користуванні “зарплату”, а введені в неї цикли дозволяють автоматизувати розрахунки нарахувань і відрахувань із заробітної плати, розрахунки амортизації, переоцінку і інші аналогічні операції. Пакет підтримує технологію багатомовності.

Пакет “1С:Бухгалтерія” для WINDOWS дозволяє працювати декільком користувачам в локальній мережі з одною базою проводок, що дає змогу отримувати поточну інформацію про фінансовий стан в будь-який момент часу.

Серед розглянутих програм найбільш доцільним є використання в автоматизованому бухгалтерському обліку програми “1С:Бухгалтерія”.

Сьогодні бухгалтерський облік відіграє одну з головних функцій управління в умовах функціонування автоматизованих систем. Успіх у здійсненні управлінської функції у такому випадку багато в чому залежить від правильності побудови задачі автоматизованого обліку, аналізу контролю.

Дана задача являє собою сукупність вхідних даних, їх обробку з метою перетворення у вихідні показники. Вихідні показники визначають зміст задачі.

Постановка задачі - це формування початкових посилань, необхідних для розв’язання задачі, і описання її математичного змісту. У постановці задачі відображаються її організаційно-економічна суть, зміст постановки, періодичність розв’язання, зв’язок задачі з іншими задачами, організація збирання початкових даних, часові обмеження на видавання розв’язку задачі.

Бухгалтеру необхідно володіти методичними прийомами постановки задач, які стосуються бухгалтерського обліку витрат, для перевірки достовірності даних, що видає ПЕОМ при автоматизованій обробці обліково-економічної інформації, а також для формування задач, розв’язання яких зумовлено потребою бухгалтерського обліку.

Обробка інформації на ПЕОМ для використання в обліково-аналітичному процесі включає алгоритмізацію і постановку задач та видавання обробленої інформації для виявлення недоліків у господарській діяльності, узагальнення висновків та розробка рекомендацій щодо усунення недоліків.

Так нашою задачею є бухгалтерський облік, аналіз і поточний контроль витрат (табл.5.1.1).

Таблиця 5.1.1Характеристика задачі “Облік, аналіз та поточний контроль витрат торговельного підприємства”

| Задача | Вхідна інформація | Вихідна інформація | Користувачі | Термін подання |

| 1 | 2 | 3 | 4 | 5 |

| Облік, аналіз поточний контроль витрат торговель-ного підприємст-ва | Дані журналів-ордерів по рахунках 10,22,371,661,64,65,20,13,28 та ін. | Книга аналітично-го обліку витрат Оцінка загального рівня витрат Протокол до аудиторсь-кого висновку за аналізуємий період | Бухгалтерія Бухгалтерія, управлінсь-кий персонал Управлінсь-кий персонал, аудитори | Раз в місяць Раз в місяць По мірі необхідності |

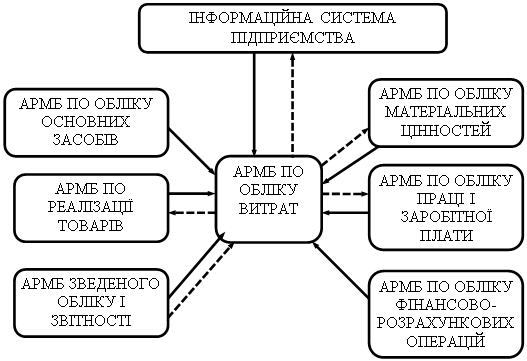

Ця задача є досить об’ємна і включає ряд інших задач, а саме облік основних фондів, товарно-матеріальних цінностей, праці і заробітної платні та інші. Ці задачі пов’язані між собою через єдину базу даних (рис.5.1.2) шляхом використання (передачі) бухгалтерської інформації по синтетичним рахункам обліку, які формуються автоматично у процесі вирішення задач.

Рис.5.1.2. Інформаційні взаємозв’язки АРМБ по обліку витрат

Похожие работы

... системою. Однак її недоліком є не досить тісний зв'язок з організаційним оточенням. І, нарешті, система менеджменту витрат базується на філософії менеджменту стосовно управління ресурсами підприємства - матеріальними, фінансовими, трудовими й процесами їх використання. Основними характеристиками менеджменту витрат є: 1) зосередження на попередженні витрат, а не на їх обліку; 2) тісний ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

... або несвоєчасного повернення, а також ризик інфляційних втрат; запасам товарно-матеріальних цінностей – ризик втрати від форс-мажору і природного убутку та ін. [7] Стратегія управління капіталом (пасивами) підприємства спрямована на вирішення таких основних завдань: 1. Формування достатнього обсягу капіталу, що забезпечить необхідні темпи економічного розвитку підприємства. 2. Оптимізація ...

0 комментариев