СИСТЕМА УПРАВЛІННЯ ВИТРАТАМИ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Групування витрат як об’єкту обліку, контролю та аналізу

Економіко-правовий аналіз та огляд нормативної бази і спеціальної літератури

ПРОЕКТУВАННЯ СИСТЕМИ БУХГАЛТЕРСЬКОГО ОБЛІКУ ВИТРАТ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ

Фінансовий облік витрат комерційної діяльності

Управлінський (внутрішньогосподарський) облік витрат комерційної діяльності

Проектування системи економічного аналізу та поточного контролю витрат

Система економічних показників, інформаційна база та основні методи економічного аналізу

Оперативний та порівняльний аналіз витрат комерційної діяльності

СИСТЕМА АВТОМАТИЗАЦІЇ ОБЛІКОВО-АНАЛІТИЧНИХ РОБІТ В УПРАВЛІННІ ВИТРАТАМИ

Алгоритмізація задач обліку контролю і аналізу витрат комерційної діяльності

Вихідні документи та їх використання в управлінні витратами

Навигация

Проектування системи економічного аналізу та поточного контролю витрат

Удосконалення обліку аналізу і контролю в системі управління витратами торгового підприємства

164128

знаков

74

таблицы

11

изображений

4. Проектування системи економічного аналізу та поточного контролю витрат.

4.1. Основні концепції методики та організації внутрішньогосподарського контролю витрат.

Поточний контроль здійснюється в процесі виконання господарських операцій. Основними завданнями цього контролю є виявлення відхилень у процесі виконання робіт з метою вжиття необхідних заходів щодо суненн6я негативних факторів і закріплення позитивного досвіду. Згідно із Законом України “Про підприємства в Україні” поточний контроль здійснюється в умовах широкої гласності із залученням усього колективу. Соціально-економічні рішення, які стосуються діяльності підприємства. розробляють і приймають на підприємстві за участю трудового колективу, а також профспілкової організації відповідно до статусу і законодавства їх. Аналогічно прийнятим рішенням здійснюється поточний контроль за виконанням їх у процесі фінансово-господарської діяльності підприємства. При цьому підприємство суворо контролює раціональне й економне витрачання матеріальних, трудових і фінансових ресурсів. щоб запобігти безгосподарності і марнотратству.

За результатами контрольних перевірок керівництво підприємства приймає управлінські рішення з усунення причин, які негативно впливають на діяльність підприємства.

Метою проведення поточного контролю витрат є активне сприяння зниженню витрат шляхом удосконалення технології торговельного процесу, а також уникнення різних невиробничих витрат і покращання фінансових результатів підприємства.

Головними завданнями поточного контролю витрат є: перевірка обгрунтованості формування витрат по економічним елементам і статтям в бухгалтерському обліку і звітності, вивчення правильності розподілу витрат між реалізованими товарами і залишком нереалізованих товарів, а також звітними періодами; виявлення резервів зменшення витрат.

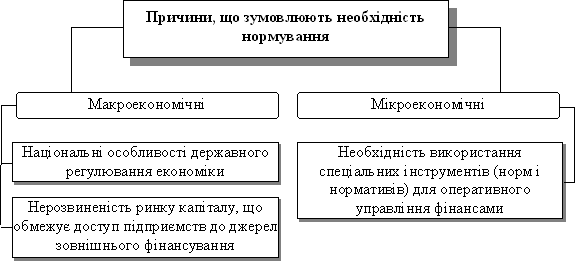

Відповідно до завдань витрат визначаються об’єкти, джерела інформації і методичні прийоми поточного контролю (рис.4.1.1.).

Поточний контроль витрат розпочинається з перевірки обгрунтованості їх планової величини, передбаченої кошторисом витрат. За допомогою розрахунково-аналітичних методичних прийомів аудит досліджуються додаткові і чисті витрати з метою виявлення їх рівня і залежності від основних напрямків діяльності.

Джерелами інформації при контролі додержання кошторису витрат є дані аналітичного обліку по рахунку 92,93 “Витрати”, товарно-транспортні накладні, відомості на виплату заробітної платні, рахунки за використані паливно-енергетичні ресурси і інша первинна документація, яка є підставою для віднесення затрат до складу витрат.

Перевіривши обгрунтованість планових розрахунків з нормами витрат трудових, матеріальних і фінансових ресурсів і затверджених у кошторисі витрат підприємства, досліджуються витрати за способом віднесення їх на об’єкти затрат - прямі і непрямі.

Одночасно досліджуються витрати в залежності від обсягу товарообороту, при цьому виділяють: умовно-змінні і умовно-постійні витрати.

Абсолютна сума витрат не в повній мірі характеризує обсяг затрат живої і уречевленої праці. Тому поряд з абсолютними величинами витрат при контролі використовують відносний показник - рівень витрат.

На величину витрат впливає обсяг товарообороту, організаційно технічний рівень торговельної діяльності, зміна тарифів на послуги та інші фактори. Під час контролю визначається вплив кожного з цих факторів на формування витрат. Виявлені таким чином аудитом відхилення фактичних витрат від запланованих в кошторисі досліджуються і конкретизуються по статтям типової номенклатури з використанням документальних методичних прийомів аудиту.

В процесі поточного контролю перевіряється доцільність здійснених витрат, відповідність їх діючим нормам і нормативам, правильність і повнота їх відображення на рахунках бухгалтерського обліку і в звітності. Доцільність витрат при контролі перевіряється шляхом використання методичних прийомів нормативно-правового регулювання, тобто перевіряється, чи передбачені вони торгівельно-фінансовим планом або нормативними документами, чи була в них виробнича потреба і яким чином вона підтверджується.

ОБ’ЄКТИ КОНТРОЛЮ

| ВИТРАТИ | РОЗПОДІЛ ВИТРАТ МІЖ РЕАЛІЗОВАНИМИ І ЗАЛИШКОМ НЕРЕАЛІЗОВАНИХ ТОВАРІВ | ДОЦІЛЬНІСТЬ І ЗАКОННІСТЬ ВІДНЕСЕННЯ ВИТРАТ ДО ПЕВНОГО ПЕРІОДУ | БУХГАЛТЕРСЬКИЙ ТА ПОДАТКОВИЙ ОБЛІК, ЗВІТНІСТЬ | |

| ЗА ЕКОНОМІЧ-НИМИ ЕЛЕМЕНТАМИ | ЗА СТАТТЯМИ | |||

ДЖЕРЕЛА ІНФОРМАЦІЇ

| ЗАКОНОДАВЧІ АКТИ | НОРМАТИВНІ ДОКУМЕНТИ | ПЛАНОВО-РЕГУЛЮЮЧІ ДОКУМЕНТИ | ПЕРВИННІ ОБЛІКОВІ ДОКУМЕНТИ | БУХГАЛТЕРСЬКИЙ ТА ПОДАТКОВИЙ ОБЛІК |

МЕТОДИЧНІ ПРИЙОМИ КОНТРОЛЮ

| ОРАНОЛЕПТИЧНІ | РОЗРАХУНКОВО-АНАЛІТИЧНІ | ДОКУМЕНТАЛЬНІ | ||||||

| ІНВЕНТАРИ-ЗАЦІЯ | ВИБІРКОВІ І СУЦІЛЬНІ СПОСТЕРЕ-ЖЕННЯ | СЛУЖБОВЕ РОЗСЛІДУВАННЯ | ЕКОНОМІЧ-НИЙ АНАЛІЗ | АНАЛІТИЧНІ РОЗРАХУНКИ | ЕКОНОМІКО-МАТЕМАТИЧ-НІ МЕТОДИ | ІНФОРМА-ЦІЙНЕ МОДЕЛЮ-ВАННЯ | НОРМАТИВ-НО-ПРАВОВЕ РЕГУЛЮ-ВАННЯ | ДОСЛІДЖЕН-НЯ ДОКУМЕНТІВ |

МЕТОДИЧНІ ПРИЙОМИ УЗАГАЛЬНЕННЯ І РЕАЛІЗАЦІЇ РЕЗУЛЬТАТІВ КОНТРОЛЮ

| ХРОНОЛОГІЧНЕ ГРУПУВАННЯ НЕДОЛІКІВ | СИСТЕМАТИЗО-ВАНЕ ГРУПУВАННЯ НЕДОЛІКІВ | ХРОНОЛОГІЧНО-СИСТЕМАТИЗО-ВАНЕ ГРУПУВАННЯ НЕДОЛІКІВ | АНАЛІТИЧНЕ ГРУПУВАННЯ РЕЗУЛЬТАТІВ КОНТРОЛЮ | СИСТЕМАТИЗО-ВАНЕ ГРУПУВАННЯ НЕДОЛІКІВ У ВИСНОВКУ ПРО РЕЗУЛЬТАТИ КОНТРОЛЮ | ПРИЙНЯТТЯ РІШЕНЬ ЗА РЕЗУЛЬТАТАМИ КОНТРОЛЮ | КОНТРОЛЬ ВИКОНАННЯ ПРИЙНЯТИХ РІШЕНЬ |

Рис. 4.1.1. Типова модель стандарту поточного контролю витрат торговельного підприємства

В процесі поточного контролю правильність і повнота відображення витрат на рахунках бухгалтерського обліку, а також розмежування їх між звітними періодами перевіряється розрахунково-аналітичними методичними прийомами. Передусім, складається розрахунок витрат на залишок товарів. На підставі цього розрахунку встановлюється, чи не було випадків завищення або заниження суми витрат на залишок товарів з метою викривлення фінансових результатів від незаконного одержання премій або завищення відрахувань у фонди економічного стимулювання. Аналогічно перевіряється списання витрат майбутніх періодів.

Звертається увага також при проведенні поточного контролю на перевірку витрат та втрат, планування по яким не здійснюється, але вони входять до складу витрат.

Недоліки, виявленні у процесі контролю витрат торговельного підприємства, групуються по їх однорідності у відомостях і аналітичних таблицях з метою прийняття керівництвом підприємства управлінських рішень по усуненню виявлених недоліків і контролю за їх виконанням.

Похожие работы

... системою. Однак її недоліком є не досить тісний зв'язок з організаційним оточенням. І, нарешті, система менеджменту витрат базується на філософії менеджменту стосовно управління ресурсами підприємства - матеріальними, фінансовими, трудовими й процесами їх використання. Основними характеристиками менеджменту витрат є: 1) зосередження на попередженні витрат, а не на їх обліку; 2) тісний ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

... або несвоєчасного повернення, а також ризик інфляційних втрат; запасам товарно-матеріальних цінностей – ризик втрати від форс-мажору і природного убутку та ін. [7] Стратегія управління капіталом (пасивами) підприємства спрямована на вирішення таких основних завдань: 1. Формування достатнього обсягу капіталу, що забезпечить необхідні темпи економічного розвитку підприємства. 2. Оптимізація ...

0 комментариев