СИСТЕМА УПРАВЛІННЯ ВИТРАТАМИ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

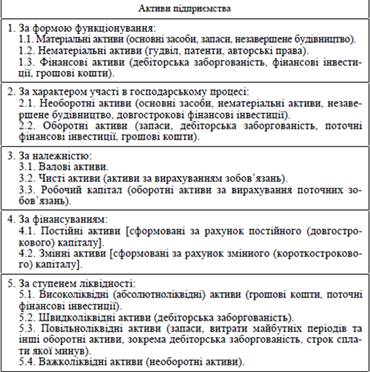

Групування витрат як об’єкту обліку, контролю та аналізу

Економіко-правовий аналіз та огляд нормативної бази і спеціальної літератури

ПРОЕКТУВАННЯ СИСТЕМИ БУХГАЛТЕРСЬКОГО ОБЛІКУ ВИТРАТ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ

Фінансовий облік витрат комерційної діяльності

Управлінський (внутрішньогосподарський) облік витрат комерційної діяльності

Проектування системи економічного аналізу та поточного контролю витрат

Система економічних показників, інформаційна база та основні методи економічного аналізу

Оперативний та порівняльний аналіз витрат комерційної діяльності

СИСТЕМА АВТОМАТИЗАЦІЇ ОБЛІКОВО-АНАЛІТИЧНИХ РОБІТ В УПРАВЛІННІ ВИТРАТАМИ

Алгоритмізація задач обліку контролю і аналізу витрат комерційної діяльності

Вихідні документи та їх використання в управлінні витратами

Навигация

Оперативний та порівняльний аналіз витрат комерційної діяльності

Удосконалення обліку аналізу і контролю в системі управління витратами торгового підприємства

164128

знаков

74

таблицы

11

изображений

4.4. Оперативний та порівняльний аналіз витрат комерційної діяльності.

Значення аналізу витрат полягає в тому, що він є необхідним інструментом ефективного управління господарською діяльністю, а також зниження витрат і підвищення рентабельності підприємства роздрібної торгівлі.

Сума прибутку і рентабельності торговельних підприємств знаходиться у безпосередній залежності від величини витрат. Чим нижче при інших рівних умовах рівень витрат, тим вище рівень рентабельності діяльності торговельного підприємства.

Аналіз витрат дозволяє виявити і кількісно обчислити резерви економії витрат підприємства і визначити напрямки їх ефективного використання.

Основними складовими загального аналізу витрат є оперативний та порівняльний аналіз.

Контроль та аналіз витрат здійсняють в оперативному порядку на основі даних поточного обліку та первинної документації. Оперативний аналіз можна здійсняти практично на будь-якому відрізку часу.

Порівняльний аналіз витрат проводиться на основі матеріалів зведеної звітності. При цьому використовуються методи групування ,лінійного програмування та ін.

Завданнями аналізу витрат є:

1. Перевірка правильності віднесення витрат на відповідні статті, правильності розподілу їх за структурними підрозділами, а також відповідність витрат тому періоду, до якого вони віднесені.

2. Визначення показників динаміки, а саме встановлення відхилень їх фактичної абсолютної величини від планової, а також від показників за минулі періоди.

3. Розрахунок рівня витрат по відношенню до роздрібного товарообороту.

4. Визначення відхилення рівня витрат звітного періоду від кошторису і попередніх періодів.

5. Розрахунок відносної економії або перевитрат (без розподілу витрат на умовно-постійні та умовно-змінні) за наступною формулою:

Е = Сума В1 -Сума В0* % виконання плану ТО / 100

(4.4.1.)

де, Е - економія;

Сума В1 - сума витрат звітного періоду;

Сума В0 - сума витрат за попередній період;

% виконання плану ТО - процент виконання плану товарообороту.

6. Розрахунок відносної економії з урахуванням розподілу витрат на умовно-постійні та умовно-змінні за наступною формулою:

Е = Сума В1 - ( Сума В0 зм.*% виконання плану ТО / 100 + Сума В0 пост.)

(4.4.2.)

де, Е - економія;

Сума В1 - сума витрат звітного періоду;

Сума В0 зм. - сума умовно-змінних витрат попереднього періоду;

Сума В0 пост. - сума умовно-постійних витрат попереднього періоду.

Дану методику використаємо для проведення загального аналізу витрат ВАТ “Універсам-23”, який розпочнемо з перевірки виконання плану загального рівня витрат і порівняння його з показниками минулих періодів (табл.4.4.1.).

Зробивши аналіз даних табл.4.4.1 можна сказати, що витрати ВАТ “Універсам-23” у звітному періоді скоротилися у порівнянні з планом на 14,9 тис.грн., а в порівнянні з 1997 та 1998 роками збільшилися відповідно на 3010,4 тис.грн. та на 2827,6 тис.грн. Рівень витрат в порівнянні з планом зріс на 5,0%, у результаті чого відбулися перевитрати коштів підприємства у порівнянні з планом на суму 239,35 тис.грн. (5986,9 тис.грн.*5,0% / 100).

Далі проведемо аналіз обсягу, структури і динаміки витрат за економічними елементами ВАТ “Універсам-23” (табл.4.4.1).

За результатами проведеного аналізу видно, що у 1999 році витрати збільшились у порівнянні з 1997 роком на 878,5 тис. грн. або 273,2 %, а в порівнянні з 1998 роком на 612,0 тис. грн або на 104,1 %. Також необхідно замітити, що збільшення витрати відбулось за всіма елементами. Так, в порівнянні з 1997 роком збільшились: матеріальні витрати - на 50,2 тис.грн. або на 205,7 %, відрахування на соціальні заходи - на 164,5 тис.грн. або на 254,6 %, амортизація основних фондів і нематеріальних активів - на 5,5 тис.грн. або на 37,9 %, витрати на оплату праці - на 386,0 тис.грн. або на 292,9 %, інші витрати - на 272,3 тис.грн. або на 315,5 %. У порівнянні з 1998 роком: матеріальні витрати - на 29,2 тис.грн. або на 64,3 %, відрахування на соціальні заходи - на 104,8 тис.грн. або на 84,3 %, амортизація основних фондів і нематеріальних активів - на 16,0 тис.грн. або на 400,0 %, витрати на оплату праці - на 263,2 тис.грн. або на 103,4 %, інші витрати - на 198,8 тис.грн. або на 124,4%.

У структурі витрат за економічними елементами найбільшу питому вагу займають витрати на оплату праці, яка становить у 1999 році 43,15 %, що в порівнянні з 1998 роком менше на 0,14 %. У свою чергу зросла доля амортизаційних відрахувань у порівнянні з 1997 роком на 0,99 %.

Таким чином, зменшення питомої ваги витрат на оплату праці у 1999 році в порівнянні з 1998 роком та зростання питомої ваги амортизаційних відрахувань свідчать про підвищення технічного рівня підприємства, а також про зростання продуктивності праці.

У результаті проведеного аналізу витрат ВАТ “Універсам-23” за статтями витрат (табл.4.4.1) було встановлено, що найбільший рівень по відношенню до товарообороту припадає на витрати на оплату праці, що становить у звітному році 8,65 %, що в порівнянні з 1997 роком більше на 4,22 %, з 1998 роком - на 0,59 %, а у порівнянні з планом - на 2,23 %. При цьому витрати на оплату праці у 1999 році зросли у порівнянні з 1997 роком на 386,0 тис. грн., а в порівнянні з 1998 роком на 263,2 тис. грн. По статті “Витрати на оплату праці” було встановлено у звітному періоді недовиконання кошторису витрат на 2,2 тис. грн., тобто підприємству вдалося зекономити коштів на суму 2,2 тис. грн.

Таблиця 4.4.1 | |||||||||||||||||

| Оцінка виконання кошторису, динаміки і рівня витрат обігу ВАТ"Універсам-23" за 1997-1999 роки | |||||||||||||||||

| Статті витрат обігу | 1997 | 1998 | 1999 | Відхилення 1999 (+;-) від: | |||||||||||||

| сума, тис. грн. | рі-вень,% | сума, тис. грн. | рі-вень,% | план |

| плану | 1997 | 1998 | |||||||||

| сума, тис. грн. | рі-вень,% | сума, тис. грн. | Рі-вень,% | абс., тис. грн. | відн.,% | в рів.,% | абс., тис. грн. | відн.,% | в рів.,% | абс., тис. грн. | відн.,% | в рів.,% | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 1.Витрати на перевезення | 42,1 | 1,41 | 89,3 | 2,83 | 217,0 | 2,68 | 215,6 | 3,60 | -1,4 | -0,6 | 0,92 | 173,5 | 412,1 | 2,19 | 126,3 | 141,4 | 0,77 |

| 2.Витрати на оплату праці | 131,8 | 4,43 | 254,6 | 8,06 | 520,0 | 6,42 | 517,8 | 8,65 | -2,2 | -0,4 | 2,23 | 386,0 | 292,9 | 4,22 | 263,2 | 103,4 | 0,59 |

| 4.Амортизація основних фондів | 14,5 | 0,49 | 4,0 | 0,13 | 18,0 | 0,22 | 20,0 | 0,33 | 2,0 | 11,1 | 0,11 | 5,5 | 37,9 | -0,15 | 16,0 | 400,0 | 0,21 |

| 6.Знос МШП | 0,6 | 0,02 | 1,2 | 0,04 | 1,8 | 0,02 | 2,2 | 0,04 | 0,4 | 22,2 | 0,01 | 1,6 | 266,7 | 0,02 | 1,0 | 83,3 | 0,00 |

| 7.Витрати на паливо | 37,9 | 1,27 | 58,9 | 1,86 | 63,0 | 0,78 | 61,5 | 1,03 | -1,5 | -2,4 | 0,25 | 23,6 | 62,3 | -0,25 | 2,6 | 4,4 | -0,84 |

| 10.Відсотки за кредит |

|

| 3,5 | 0,11 | 3,0 | 0,04 | 3,7 | 0,06 | 0,7 | 23,3 | 0,02 | 3,7 |

| 0,06 | 0,2 | 5,7 | -0,05 |

| 11.Втрата то-варів у межах норм природ-ного убутку | 0,6 | 0,02 | 1,5 | 0,05 | 2,0 | 0,02 | 1,9 | 0,03 | -0,1 | -5,0 | 0,01 | 1,3 | 216,7 | 0,01 | 0,4 | 26,7 | -0,02 |

| 13.Відрахування на соціаль-ні заходи | 64,6 | 2,17 | 124,3 | 3,93 | 230,0 | 2,84 | 229,1 | 3,83 | -0,9 | -0,4 | 0,99 | 164,5 | 254,6 | 1,66 | 104,8 | 84,3 | -0,11 |

| 15.Інші витрати | 29,5 | 0,99 | 50,8 | 1,61 | 160,2 | 1,98 | 148,3 | 2,48 | -11,9 | -7,4 | 0,50 | 118,8 | 402,7 | 1,49 | 97,5 | 191,9 | 0,87 |

| РАЗОМ | 321,6 | 10,80 | 588,1 | 18,61 | 1215,0 | 15,0 | 1200,1 | 20,05 | -14,9 | -1,2 | 5,05 | 878,5 | 273,2 | 9,24 | 612,0 | 104,1 | 1,43 |

Відрахування на соціальні заходи - це друга найбільша за обсягом стаття витрат підприємства. Обсяг даних витрат у звітному році становив 229,1 тис. грн., що в порівнянні з 1997 роком більше на 164,5 тис. грн., а з 1998 роком - на 104,8 тис. грн. Слід зазначити, що по цій статті була також встановлена економія коштів на 0,9 тис. грн. Рівень відрахувань на соціальні заходи у 1999 році становить 3,83 %.

Проаналізувавши виконання кошторису витрат ВАТ “Універсам-23”, можна сказати, що у звітному періоді сума витрат становила 1200,1 тис. грн., що на 14,9 тис. грн. менше, ніж було заплановано. Це свідчить про абсолютну економію витрат, тобто зменшення витрат сприяє зростанню валового доходу підприємства.

Динаміка зміни витрат за статтями ВАТ “Універсам-23” свідчить про значне зростання обсягу витрат на протязі аналізуємого періоду.

Далі проведемо розрахунок відносної економії або перевитрат без розподілу витрат на умовно-постійні і умовно-змінні за формулою (4.4.1.)

Е = 1200,1 - (588,1*189,5)/100 = 1200,1–1114,4= 85,7 (тис. грн.)

Також проведемо розрахунок відносної економії або перевитрат з урахуванням розподілу витрат на умовно-постійні та умовно-змінні за формулою (3.4.2.)

Е = 1200,1-(373,93*189,5/100 + 208,17) =1200,1 – 928,14 = 271,96 (тис. грн.)

У результаті проведених розрахунків можна зазначити, що відбулася економія витрат у першому випадку на 85,7 тис. грн., а у другому - на 271,96 тис. грн. Це свідчить про позитивну роботу підприємства щодо управління витратами.

Отже, зробивши загальний аналіз витрат ВАТ “Універсам-23” можна відмітити наступне: рівень витрат підприємства у звітному періоді становив 20,05 %, найбільша питома вага у структурі витрат припадає на витрати на оплату праці і становить 43,15%, загальний обсяг витрат - 1200,1 тис. грн.

Негативним є збільшення витрат як в цілому, так і за окремими статтями.

Похожие работы

... системою. Однак її недоліком є не досить тісний зв'язок з організаційним оточенням. І, нарешті, система менеджменту витрат базується на філософії менеджменту стосовно управління ресурсами підприємства - матеріальними, фінансовими, трудовими й процесами їх використання. Основними характеристиками менеджменту витрат є: 1) зосередження на попередженні витрат, а не на їх обліку; 2) тісний ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

... або несвоєчасного повернення, а також ризик інфляційних втрат; запасам товарно-матеріальних цінностей – ризик втрати від форс-мажору і природного убутку та ін. [7] Стратегія управління капіталом (пасивами) підприємства спрямована на вирішення таких основних завдань: 1. Формування достатнього обсягу капіталу, що забезпечить необхідні темпи економічного розвитку підприємства. 2. Оптимізація ...

0 комментариев