СИСТЕМА УПРАВЛІННЯ ВИТРАТАМИ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Групування витрат як об’єкту обліку, контролю та аналізу

Економіко-правовий аналіз та огляд нормативної бази і спеціальної літератури

ПРОЕКТУВАННЯ СИСТЕМИ БУХГАЛТЕРСЬКОГО ОБЛІКУ ВИТРАТ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ

Фінансовий облік витрат комерційної діяльності

Управлінський (внутрішньогосподарський) облік витрат комерційної діяльності

Проектування системи економічного аналізу та поточного контролю витрат

Система економічних показників, інформаційна база та основні методи економічного аналізу

Оперативний та порівняльний аналіз витрат комерційної діяльності

СИСТЕМА АВТОМАТИЗАЦІЇ ОБЛІКОВО-АНАЛІТИЧНИХ РОБІТ В УПРАВЛІННІ ВИТРАТАМИ

Алгоритмізація задач обліку контролю і аналізу витрат комерційної діяльності

Вихідні документи та їх використання в управлінні витратами

Навигация

Алгоритмізація задач обліку контролю і аналізу витрат комерційної діяльності

Удосконалення обліку аналізу і контролю в системі управління витратами торгового підприємства

164128

знаков

74

таблицы

11

изображений

5.2. Алгоритмізація задач обліку контролю і аналізу витрат комерційної діяльності.

Центральне місце в інформаційних системах економічного характеру займає бухгалтерський облік. Ефективність його визначається не тільки оптимальною організацією обробки фінансово-бухгалтерської інформації, але й ефективною технологією облікового процесу, що безпосередньо пов’язана з моделюванням функцій обліку.

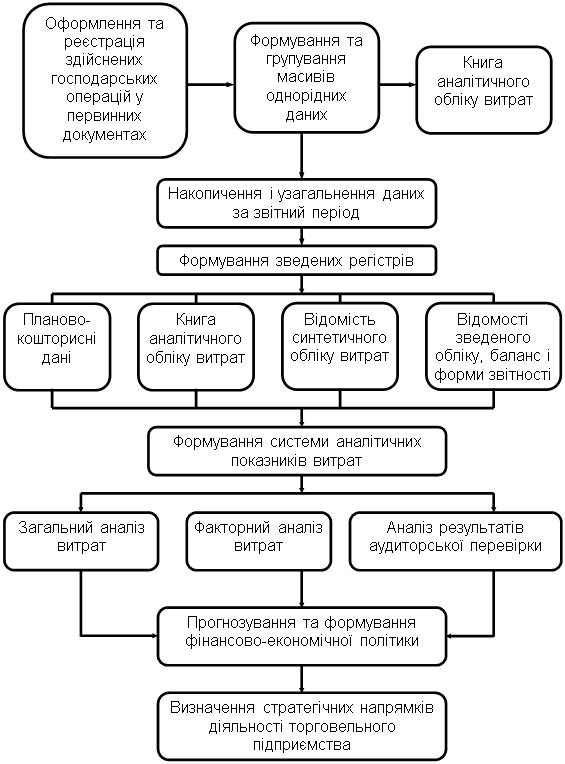

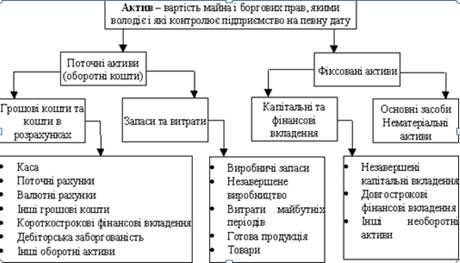

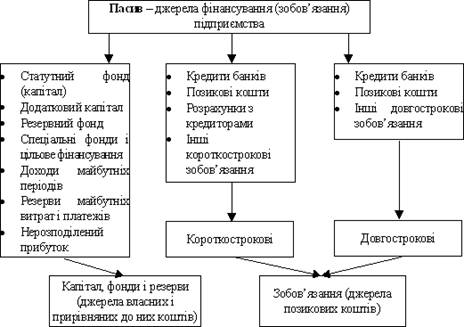

Організація бухгалтерського обліку і аналізу (рис.5.2.1.) характеризується предметною областю і, вбираючи в себе всі особливості господарюючого суб’єкта, являє собою складну систему, яка оперує великою кількістю взаємопов’язаних облікових компонентів постійного і змінного характеру, які відображають функції і обмеження змін окремих елементів обліку.

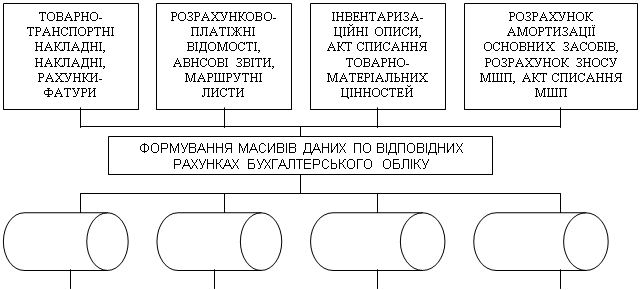

Технологія обробки характеризується завершеним циклом руху інформації з моменту її виникнення (первинний облік) до формування аналітичної інформації для керівництва (рис.5.2.2.).

Облік витрат є зведеною (другорядною) ділянкою обліку по відношенню до обліку праці і заробітної плати, матеріальних цінностей, основних фондів, розрахунково-фінансових операцій і інших. Тому він грунтується майже на всіх документах первинного і зведеного обліку діяльності підприємства, і документація по ньому повинна забезпечувати розподіл витрат за економічними елементами, статтями та місцями виникнення.

В умовах автоматизованої обробки даних бухгалтерського обліку і аналізу витрат торгівельного підприємства є можливість використовувати для групування витрат по аналітичним і синтетичним рахункам різних регістрів або виконання розрахунків по окремих елементах витрат: відомостей нарахування заробітної плати; розрахунок суми органам соціального страхування; розрахунок амортизаційних відрахувань і зносу малоцінних і швидкозношуваних предметів та основних фондів. Розрахунок заробітної плати здійснюється у пакетному режимі, який надає можливість робити його вибірково по підрозділах або в цілому по підприємству, після чого формуються журнали контрольних чисел і перевіряється правильність розподілу фонду оплати праці по підрозділах торговельного підприємства.

У якості довідників, що носять допоміжний характер, при автоматизованій обробці даних бухгалтерського обліку та аналізу використовують класифікатори. Вони створюються і ведуться за звичайною схемою, а по мірі надходження нової інформації доповнюються і корегуються в режимі діалога. Користувач звертається до класифікаторів в діалоговому режимі у масштабі реального часу і по мірі необхідності, однак їх функції можна значно розширити. Справа в тому, що існує багато дій, традиційно здійснюваних користувачем, які не враховані при проектуванні у сфері автоматизації. Прикладом цього може бути необхідність коригування норм амортизаційних відрахувань на повне відновлення основних фондів в інвентарній картотеці у відповідності з кодами норм, які містяться у відповідному довіднику. Введення такого режиму пов’язане з додатковими затратами, оскільки включає не тільки коригування, але й ряд супутніх функцій: перегляд картотеки в різних розрізах, одержання протоколів та інше. Очевидно, що введення додаткових режимів розширює можливості користувача, робить систему зручніше в експлуатації.

Рис. 5.2.1. Схема організації обліку і аналізу в інформаційних бухгалтерських системах торговельного підприємства

| |||

| |||

![]() СОРТУВАННЯ ,

СОРТУВАННЯ ,

![]()

|

ФОРМУВАННЯ МАСИВУ

ФОРМУВАННЯ МАСИВУ ![]() ДАНИХ ПО ОБЛІКУ

ДАНИХ ПО ОБЛІКУ

![]()

![]()

![]()

![]()

![]() ВИТРАТ

ВИТРАТ

|

|

|

|

Рис.5.2.2. Алгоритм вирішення задачі обліку, аналізу і контролю витрат

в автоматизованих бухгалтерських системах

Похожие работы

... системою. Однак її недоліком є не досить тісний зв'язок з організаційним оточенням. І, нарешті, система менеджменту витрат базується на філософії менеджменту стосовно управління ресурсами підприємства - матеріальними, фінансовими, трудовими й процесами їх використання. Основними характеристиками менеджменту витрат є: 1) зосередження на попередженні витрат, а не на їх обліку; 2) тісний ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

... або несвоєчасного повернення, а також ризик інфляційних втрат; запасам товарно-матеріальних цінностей – ризик втрати від форс-мажору і природного убутку та ін. [7] Стратегія управління капіталом (пасивами) підприємства спрямована на вирішення таких основних завдань: 1. Формування достатнього обсягу капіталу, що забезпечить необхідні темпи економічного розвитку підприємства. 2. Оптимізація ...

0 комментариев