3.4. Управлінський (внутрішньогосподарський) облік витрат комерційної діяльності

Пошуки ефективних мікроекономічних механізмів управління підприємством обумовили появу управлінського обліку.

Управлінський облік – це інтегрована система обліку витрат і доходів, нормування, планування, контролю і аналізу, що надає інформацію для оперативних управлінських рішень і розвитку підприємств.

Управлінський облік як самостійне поняття використовуеться в нашій країні порівняно недавно. Є спеціалісти, які по сьогодняшній день мають сумніви, щодо правомірності його існування, але більшість теоретиків та практиків у сфері обліку підтримують думку про те, що управлінський облік як самостійний вид формування та використання економічної інформації не лише має право на існування, але й необхідний. Ця тенденція знайшла відображення у міжнародних стандартах обліку та звітності, у англомовній економічній літературі, в практиці діяльності багатьох закордонних фірм.

Управлінський (внутрішньогосподарський) облік не є якимось самостійним бухгалтерським обліком. Це є продовження, а точніше подальше поглиблення, деталізація даних бухгалтерського фінансового обліку в частині витрат і доходів діяльності, коли розкривається ефективність придбання ресурсів, технологічних та організаційних рішень, мотивації тощо. Цей облік є комерційною таємницею підприємства і складається для конкретного підприємства виходячи з характеру організаційних рішень. Основними користувачами інформації з управлінського обліку є керівники, власники, засновники, менеджери. Це конфіденційна бухгалтерська інформація, тобто таємна. На відміну від фінансового обліку він розробляється самим підприємством з урахуванням різних параметрів, беручи до уваги при підготовці варіантів управлінських рішень якісні чинники. У той час як у фінансовому обліку всі операції відображаються на рахунках і у звітності в єдиному грошовому вимірі.

Взаємозв’язок та розбіжності між фінансовим та управлінським обліком схематично зображено на рисунку 3.4.1.

Розробка та втілення управлінських рішень базується на плановій, нормативній, технологічній, обліковій та аналітичній інформації. Контроль та регулювання реалізується на базі планів та фактичних даних оперативного обліку.

Оцінка результатів управлінських рішень та відповідальність за їх виконання здійснюється по даним внутрішньої звітності. Аналітичні розрахунки, виконані за допомогою специфічних прийомів, застосовується для планування та координацій майбутнього розвитку підпрмємства. Ці функції у інформаційній системі підприємства виконує управлінський облік.

Таким чином структура обліку на підприємстві наведена на рисунку 3.4.2. Як бачимо,вона складається з двох підсистем: фінансового та управлінського обліку.

| КОРОТКОСТРОКОВА СЕГМЕНТНА ЗВІТНІСТЬ |

|

| ЗАЛЕЖНІСТЬ ВІД ВНУТРІШНЬОЇ ПОБУДОВИ ДІЯЛЬНОСТІ |

|

| ОБЛІК ЗА ЦЕНТРАМИ ВІДПОВІДАЛЬНОСТІ |

|

| СУВОРА ФІНАНСОВА ІСТОРІЯ ПІДПРИЄМСТВА |

|

| СУВОРО ВІДПОВІДНО ДО ЗАКОНОДАВСТВА |

|

| ПОВНА ФІНАНСОВА ЗВІТНІСТЬ |

|

Рис. 3.4.1. Схема взаємозв’язку та розбіжностей між

управлінським та фінансовим обліком

Функції обліку

Функції визначення

| | | | | | | |

| | Звіт про фінансові результати |

| | |

|

| |  |

| |  |

|

Функції оцінки

| Відповідальність за витрати, інформація для прийняття рішень по управлінню витратами та прибутками, аналіз відхилень факту від плану. |

|

та аналізу

| Планування витрат по центрам відповідальності, видам витрат та інше. |

|

Функція планування

|

| | Прогноз балансу,план податкових платежів, фінансов Функції обліку е планування |

|

Рис.3.4.2. Структура обліку на підприємстві.

Управлінський облік об’єднує в єдину систему планування, облік та аналіз витрат по видам, місцям формування. Кожна з складових частин системи повинна передбачати методику аналітичної оцінки отриманї інформації з точки зору можливостей її використання для управління. Оскільки інформація в управлінському обліку регулярно подається у вигляді різних варіантів співвідношення “витрати – результати”, методика аналізу може включати рекомендації по визначенню оптимальної для підприємства рішення. Доцільно провести методику коректування асортименту продажу, рекомендації по результатам аналізу відхилення по витратам, обсягам збуту, по показникам ефективності прці та використання потужностей, по оцінці резервів та витрат. По своєму змісту та призначенню управлінський облік орієнтується на майбутне. Це облік для плану, для прогнозу, для прийняття рішення, одночастно це облік обставин, які можливо, відбудуться на протязі плануємого періоду. Таким чином, становлення та розвиток управлінського обліку повинно здійснюватись з орієнтацією не лише на задоволення потреб кожного дня, оперативного управління , але й з врахуванням близької та віддаленої перспективи. Мета управління реалізується в очікуваних результатах господарювання ,за допомогою обліку необхідно ці результати передбачити та забезпечити їх досягнення. Традиційний облік того,що є, доповнюється обліком того, що буде.

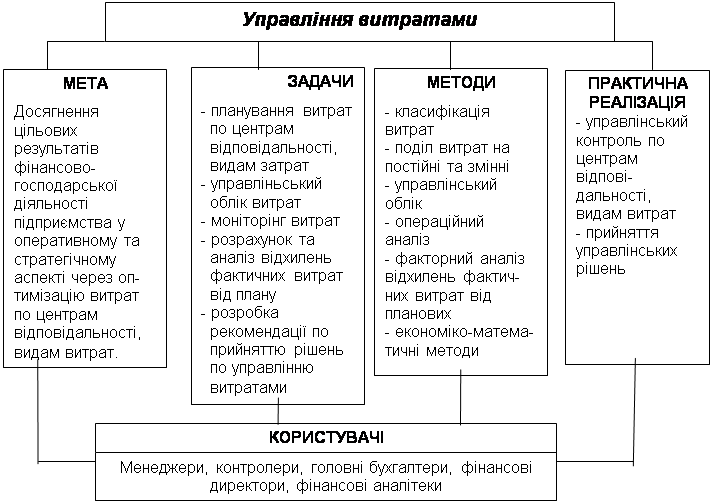

Управлінський облік, перш за все, виконує задачі оперативного управління результатами фінансово-господарської діяльності та цим забезпечує його існування на ринку. Схема управління витратами підприємства наведені на рисунку 3.4.3.

Рис.3.4.3. Схема управління витратами

В ході процесу управління витратами, передбачаються наступні етапи:

1. Організація обліку витрат в цілому і по статтях витрат,що створює інформаційну базу для прийняття управліньських рішень.

2. Аналіз витрат, що дає змогу оцінити стан витрат,ступінь раціональності здійснення витрат ,дати кількісну оцінку факторам, які впливають на суму поточних витрат.

3. Нормування витрат, яке передбачаєвизначення граничних розділів по окремих видах витрат (норми спецодягу, природнього убутку та ін.)

4. Планування витрат, яке надає можливість визначати мінімальні та максимальні границі витрат,можливий розмір витрат при плановому обсязі діяльності і рівні використання ресурсів і вибрати такий варіант плану витрат, який максимально відповідає досягненню цільового розміру прибутку.

Загальну модель процесу управління витратами торгівельного підприємства подано на схемі 3.4.3.

Важливою характеристикою західних систем управлінського обліку є оперативність обліку витрат. З цієї точки зору витрати поділяють на облік фактичних витрат та облік витрат по системі “стандарт-кост”. Система “стандарт-кост” включає в себе розробку норм стандартів на витрати праці, матеріалів,складання стандартної калькуляції та облік фактичних витрат з визначенням відхилень від стандартів (норм).

В західній практиці широко використовується система “директ-костінг”, мета якої полягає в організації розмежованого обліку постійних та змінних витрат. Використовуючи різні аспекти організації “директ-костінга” на заході та аналізуючи його застосування у західному обліку випливає неоднозначність поняття “директ-костінг”: з однієї сторони - це характеристика підсистеми управлінського обліку з точки зорувключення у собівартість затрат, а з іншої, що дуже важливо-це і є система управлінського обліку, що основана на класифікації витрат на постійні та змінні в залежності від обсягів діяльності.

Управлінський облік виступає складовою частиною інформаційної системи підприємства ВАТ “Універсам-23”. Ефективність управління забезпечується інформаціією про діяльність структурних підрозділів ,служб,відділів. Управлінський облік формуєтаку інформацію для керівників різних рівнів управління всередині підприємства з метою прийняття ними вірних управлінських рішень. Зміст управлінського обліку визначається цілями управління,він може бути змінений за рішенням адміністрації в залежності від мети та інтересів, які стоять пред керівниками внутрішніх підрозділів.

Таким чином суть управлінського обліку можна визначити,як інтегровану систему обліку,планування,контролю та аналізу,яка системазує інформацію для оперативних управлінських рішень та координації проблем майбутнього розвитку підприємства.

... системою. Однак її недоліком є не досить тісний зв'язок з організаційним оточенням. І, нарешті, система менеджменту витрат базується на філософії менеджменту стосовно управління ресурсами підприємства - матеріальними, фінансовими, трудовими й процесами їх використання. Основними характеристиками менеджменту витрат є: 1) зосередження на попередженні витрат, а не на їх обліку; 2) тісний ...

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

... або несвоєчасного повернення, а також ризик інфляційних втрат; запасам товарно-матеріальних цінностей – ризик втрати від форс-мажору і природного убутку та ін. [7] Стратегія управління капіталом (пасивами) підприємства спрямована на вирішення таких основних завдань: 1. Формування достатнього обсягу капіталу, що забезпечить необхідні темпи економічного розвитку підприємства. 2. Оптимізація ...

0 комментариев