ТЕХНИКО-ЭКОНОМИЧЕСКИЙ УРОВЕНЬ И ОБОСНОВАНИЕ ОСНОВНЫХ ТЕХНОЛОГИЧЕСКИХ РЕШЕНИЙ

Выбор катализатора и его характеристика

Основные технологические решения

Механизм процесса

Кинетика реакций

Синтез формальдегида

Ректификация формалина - "сырца"

НОРМЫ ТЕХНОЛОГИЧЕСКОГО РЕЖИМА

КОМПОНОВКА ОБОРУДОВАНИЯ

Административно-конторские помещения

Производственные метеорологические условия

Шумы и вибрация

Техника безопасности

Электробезопасность

Пожаровзрывобезопасность

ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ

ЗАЩИТА ЧЕЛОВЕКА В ЧРЕЗВЫЧАЙНЫХ СИТУАЦИЯХ

Стихийные бедствия

МАТЕРИАЛЬНЫЙ РАСЧЕТ

Материальный баланс стадии абсорбции

Стадия синтеза

ТЕХНОЛОГИЧЕСКИЙ РАСЧЕТ ОСНОВНОГО АППАРАТА

Технологический расчет подконтактного холодильника

ГИДРАЛИЧЕСКИЙ РАСЧЕТ

Выбор материала основных элементов аппарата

Расчет толщины стенок обечайки и днища

Расчет крышки аппарата

Расчет опорных лап

Абсорбционная колонна К1

Пластинчатый теплообменник Т4

Навигация

Стихийные бедствия

Проект производства формалина

179850

знаков

35

таблиц

12

изображений

13.2 Стихийные бедствия

Чтобы землетрясение и наводнение не наносили урон технологическому оборудованию, следует повышать механическую прочность вновь строящихся зданий и сооружений. Это достигается соответствующей планировкой, а также применением более прочных конструкций и материалов. Построенные здания и сооружения для повышения их прочности могут усиливаться металлическими стойками и балками. Кроме того, необходимо стремиться к уменьшению высоты производственных зданий.

Большинство толстостенных реакционных и ректификационных колонн, аппаратов довольно устойчивы к воздействию ударной волны. Наиболее характерным повреждением является их опрокидывание.

Емкости и хранилища, установленные внутри и снаружи зданий могут быть сброшены с фундаментов или разрушены вследствие отрыва днища или разрыва по швам. Наиболее эффективный способ повышения устойчивости этих сооружений – заглубление их на высоту с усилением крепления.

Емкости с сжиженными или газообразными веществами, находящиеся под давлением, устанавливают на фундаменты с глубокими гнездами и мощной анкеровкой. Штуцера таких емкостей защищают стальными колпаками.

Здания цехов, оборудование, емкости могут обкладываться мешками с песком для защиты от поражающих факторов землетрясения и падающих обломков разрушающих конструкций.

При строительстве новых предприятий необходимо предусматривать, чтобы запасы сильнодействующих и легколетучих веществ были рассредоточены по территории завода.

Для быстрой ликвидации последствий разлива ядовитых жидкостей необходимо заблаговременно создать запасы дегазирующих веществ и воды вблизи хранилищ.

Гражданская оборона

Гражданская оборона представляет собой систему общегосударственных мероприятий, осуществляемых в мирное и военное время для защиты населения и народного хозяйства от оружия массового поражения и других средств нападения противника, а также для проведения спасательных и неотложных аварийно-восстановительных работ в очагах поражения.

Необходимо повысить огнестойкость зданий и сооружений. Для этого здания и сооружения выполняют из железобетона. В целях уменьшения разрушения все основное оборудование расположено на открытой площадке на фундаментах. Компоновка выбрана так, что аппараты с веществами, представляющими наибольшую опасность, расположены на максимальном расстоянии от места нахождения персонала.

Повысить устойчивость зданий и сооружений можно следующим образом:

- увеличить механическую прочность зданий и сооружений установкой железобетонных каркасов, усилением металлическими балками и стойками;

- повысить устойчивость наиболее важных сооружений. Для этого их необходимо строить заглубленными или с уменьшением площадью стен и высотностью, что значительно увеличивает сопротивляемость их ударной волне.

14. ОРГАНИЗАЦИЯ И ЭКОНОМИКА ПРОИЗВОДСТВА

Анализ среды предприятия

1. Потребитель 1.1 Отрасль: производство карбамидоформальдегидных смол.1.2 Текущее состояние этой отрасли: состояние роста.

1.3 Размер предприятия: крупное.

1.4 Тип производства: массовое.

1.5 Потребность в оборудование и уровень автоматизации производства:

оборудование предприятия не нуждается в модернизации, производство полностью автоматизировано.

2. Конкуренты.2.1 г.Томск Нефтехимический завод, Новомосковский химический завод.

![]()

ККС > 1, предприятие конкурентоспособно.

Расчет производственной мощностиТребуемые производственные мощности для непрерывного производства рассчитываются следующим образом:

М=Пчас Тэфф n; (15.1)

где,Пчас – часовая производительность ведущего оборудования, час;

Тэфф – эффективное время работы оборудования за год по выпуску данного вида продукции, час;

Тэфф=Тн - Тппр - Тто; (15.2)

Тн– номинальный фонд рабочего времени оборудования, Тн = 365 дней;

Тппр–время простоя в ремонтах за расчетный период, которые определяются из графика ППР, который берем из технологического регламента;

Тто – время технологических остановок;

Тн= 365 дней=8760 часов;

Тппр = 18 дней = 432 часа;

Тто = 3 8 = 24 часа (3 дня по 8 часов на каждый год);

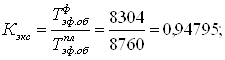

Тэфф= 8760 – 360 – 72 – 24 = 8304 часов;

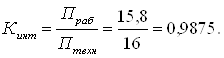

![]() Пчас=15,8 т/ч;

Пчас=15,8 т/ч;

n- количество однотипного оборудования, n=3.

По формуле (15.1) определим производственную мощность:

М = 15,833 3 = 393609,6 тонн/год.

Производственная программа:

![]() ;(15.3)

;(15.3)

где,Км – коэффициент используемой мощности.

![]() ; (15.4)

; (15.4)

(15.5)

(15.5)

(15.6)

(15.6)

где, Праб – действительная производительность;

Птехн – техническая, максимально возможная часовая производительность;

(15.7)

(15.7)

КИМ = 0,94795 0,9875 1 = 0,93609;

Nгод = 0,93609 393609,6 = 368456,33.

Потребность в основных фондах

Потребность в основных фондах в таблице 15.1.

Таблица 15.1 – Потребность в основных фондах

| Основные фонды | 1 год | 2 год | 3 год | ||||||||

| Цена | Кол-во | Об.стоим. | Кол-во | Об.стоим. | Кол-во | Об.стоим. | |||||

| 1.Здания,сооруженпроизводственного назначения | 45389762 | 3 | 136169286 | 136169286 | 136169286 | ||||||

| 2.Передаточные устройства | 10000000 | 10000000 | 10000000 | ||||||||

| 3.Машины и оборудования | 101360000 | 101360000 | 101360000 | ||||||||

| 4. Транспортные средства | 500000 | 6 | 3000000 | 8 | 4000000 | 10 | 5000000 | ||||

| 5 Инструменты со сроком службы более 1 года | 1000 | 260 | 260000 | 300 | 300000 | 350 | 350000 | ||||

| 6. Производственный инвентарь и принадлежности | 243000 | 260000 | 282000 | ||||||||

| 7. Хозяйственный инвентарь | 647500 | 738400 | 799000 | ||||||||

| Итого |

|

|

|

|

|

| 251679786 |

| 252827686 |

| 253960286 |

Планирование себестоимости продукции

Калькуляция себестоимости 1 тонны продукции в таблице 15.2

Таблица 15.2 – Калькуляция себестоимости 1 тонны продукции Nгод = 184228,16 тонн/год (на 1 год)

| № п/п | Наименование статей расхода | Затраты, тыс.руб | ||||

| На 1 тонну | На N год | |||||

| 1 | Сырье и основные материалы | 1,08020 | 199002,94 | |||

| 2 | Энергия всех видов | 0,44818 | 82567,66 | |||

| 3 | Заработная плата основных рабочих | 0,01969 | 3627,83 | |||

| 4 | Единый социальный налог | 0,00512 | 943,24 | |||

| 5 | Расходы на содержание и эксплуатацию | |||||

| оборудования (РСЭО) | 0,05217 | 9611,99 | ||||

| 5.1. | Амортизация активной части основных фондов (АЧОФ) | 0,03372 | 6212,35 | |||

| 5.2. | Затраты на ремонт АЧОФ | 0,00169 | 310,62 | |||

| 5.3. | Заработная плата вспомогательных рабочих | 0,01331 | 2451,60 | |||

| 5.4. | Единый социальный налог | 0,00346 | 637,42 | |||

| 6 | Цеховые расходы | 0,14985 | 27607,07 | |||

| 6.1. | Амортизация пассивной части основных фондов (ПЧОФ) | 0,01599 | 2945,28 | |||

| 6.2. | Заработная плата ИТР, МОП, руководителей | 0,06376 | 11746,94 | |||

| 6.3. | Единый социальный налог | 0,01658 | 3054,20 | |||

| 6.4. | Охрана труда и техника безопасности | 0,01451 | 2673,96 | |||

| 6.5. | Вода на бытовые и хозяйственные нужды | 0,02160 | 3979,49 | |||

| 6.6. | Отопление помещений | 0,01688 | 3110,40 | |||

| 6.7. | Освещение помещений | 0,00053 | 96,80 | |||

| 7 | Цеховая себестоимость | 1,75522 | 323360,73 | |||

| 8 | Общезаводские расходы | 0,35104 | 64672,15 | |||

| 9 | Заводская себестоимость | 2,10626 | 388032,88 | |||

| 10 | Коммерческие расходы | 0,26474 | 48772,01 | |||

| 10.1. | Реклама | 0,00145 | 267,90 | |||

| 10.2. | Сбыт продукции | 0,26328 | 48504,11 | |||

| 11 | Проценты за кредит | 0,57098 | 105190,45 | |||

| Полная себестоимость, вт.ч.: | 2,94198 | 541995,33 | ||||

| Условно-переменные затраты | 1,79166 | 330074,72 | ||||

| Условно-постоянные затраты | 0,57934 | 106730,17 | ||||

Расчет заработной платы

На предприятиях химической промышленности в зависимости от условий труда и степени вредности производства длительность рабочего дня составляет 12 часов. Поэтому возникает потребность в организации постоянной работы. Для этого на заводе организована 2-х сменная работа и составляется график сменности, т.к. работает 4 бригады (А, Б, В, Г) с дополнительными днями отдыха.

График сменности рабочих представлен в таблице 15.3

Таблица 15.3 - График сменности рабочих

| Смена | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| пн | вт | ср | чт | пт | сб | вс | пн | вт | ср | чт | пт | сб | вс | пн | |

| А | 8 | 8 | 12 | 12 | 8 | 8 | 12 | 12 | |||||||

| Б | 12 | 12 | 8 | 8 | 12 | 12 | 8 | ||||||||

| В | 12 | 12 | 8 | 8 | 12 | 12 | 8 | 8 | |||||||

| Г | 12 | 8 | 8 | 12 | 12 | 8 | 8 |

Примечание 2: 12 – смена, работающая с 8.00 до 20.00, 8 – смена, работающая с 20.00 до 8.00.

Из графика сменности можно рассчитать величину сменооборота:

![]() ; (15.8)

; (15.8)

где, ![]() - длительность сменооборота;

- длительность сменооборота;

![]() - количество бригад;

- количество бригад;

![]() - количество дней, в течение которых бригада работает одну смену.

- количество дней, в течение которых бригада работает одну смену.

![]() .

.

Сменооборот позволяет нам определить количество выходных дней:

; (15.9)

; (15.9)

где, ![]() - количество выходных за год;

- количество выходных за год;

![]() - время календарное;

- время календарное;

![]() - количество выходных за один сменооборот.

- количество выходных за один сменооборот.

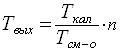

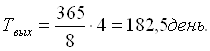

Зная количество выходных за год, можно определить эффективное время работы за год:

![]() , (15.10)

, (15.10)

где, ![]() - эффективное время рабочего;

- эффективное время рабочего;

![]() - количество невыходов.

- количество невыходов.

Тэфф = 365 – 182,5 – 28 – 10 = 144,5 дня.

Рассчитаем количество эффективного времени в часах:

Тэфф = 144,5 12 = 1734 часов.

Таблица 15.4 – Баланс эффективного времени одного среднесписочного работника

| №№ п/п | Показатели | Дни | Часы | |||

| 1 | Календарный фонд рабочего времени | 365 | 4380 | |||

| 2 | Нерабочие дни | |||||

| выходные | 182,5 | 2190 | ||||

| праздничные | ||||||

| 3 | Номинальный фонд рабочеого времени | 182,5 | 2190 | |||

| 4 | Планируемые невыходы | |||||

| очередные и дополнительные отпуска | 28 | 336 | ||||

| невыходы по болезни | 10 | 120 | ||||

| декретные отпуска | ||||||

| отпуск в связи с учебой без отрыва от | ||||||

| производства | 3 | 36 | ||||

| выполнение гос. обязанностей | 7 | 84 | ||||

| 5 | Эффективный фонд рабочего времени | 144,5 | 1734 | |||

| время ночной работы, tнв | 91 | 1092 | ||||

| количество праздников в году, Тпраз | 12 | 144 | ||||

| количество дней невыходов на работу, Дн | 38 | 456 | ||||

Расчет годового фонда заработной платы цехового персонала

Тарифная заработная плата включает в себя:

![]() ; (15.11)

; (15.11)

где, ![]() - тарифная ставка данной категории рабочих;

- тарифная ставка данной категории рабочих;

![]() - эффективное годовое время одного среднесписочного работника.

- эффективное годовое время одного среднесписочного работника.

Премиальные рассчитывается по формуле:

![]() (15.12)

(15.12)

Доплата за работу в ночное время определяется по формуле:

![]() ;

;

где, ![]() - время ночной работы, которое для каждого рабочего в год.

- время ночной работы, которое для каждого рабочего в год.

Доплата за работу в праздничные дни определяется по формуле:

![]() ; (15.13)

; (15.13)

где, ![]() - количество часов, отработанных в праздник;

- количество часов, отработанных в праздник;

![]() - явочная численность рабочих.

- явочная численность рабочих.

Доплата из фонда мастера рассчитывается по формуле:

![]() . (15.14)

. (15.14)

Доплату за бригадирство определяется по формуле:

![]() , (15.15)

, (15.15)

с учетом того, что в цехе доплата за бригадирство идет только работникам 6-ого разряда.

Заработную плату рабочих за год определяется по формуле:

![]() ; (15.16)

; (15.16)

где, ![]() - основная заработная плата;

- основная заработная плата;

![]() - дополнительная плата за нерабочее время;

- дополнительная плата за нерабочее время;

![]() - районный коэффициент (для Томска он равен

- районный коэффициент (для Томска он равен ![]() ).

).

![]() ; (15.17)

; (15.17)

![]() , (15.18)

, (15.18)

где, ![]() - зарплата по тарифу;

- зарплата по тарифу; ![]() - доплата премиальная;

- доплата премиальная;

![]() - доплата за ночное время;

- доплата за ночное время;

![]() - доплата за работу в праздничные дни;

- доплата за работу в праздничные дни;

![]() - доплата за бригадирство.

- доплата за бригадирство.

Заработная плата рабочих рассчитанная по формулам, изложенным выше, в таблице 15.5. Сумма амортизационных отчислений (АО) определяется по формуле:

![]() (15.19)

(15.19)

где, СОФ – среднегодовая стоимость основных фондов, руб;

Н – норма амортизационных отчислений на полное восстановление основных фондов, % к их балансовой стоимости.

Основные технико-экономические показатели

1. Рентабельность – относительная прибыль, она показывает, какой доход приносит один рубль вложений в используемые ресурсы. Коэффициенты рентабельности показывают отношение полученной прибыли к величине производимых затрат.

1.1 Рентабельность производства продукции:

![]() (15.20)

(15.20)

где, ПР – прибыль от реализации;

С – полная себестоимость продукции.

1.2 Рентабельность продаж:

![]() (15.21)

(15.21)

где, ЧП – чистая прибыль;

В – выручка от реализации.

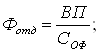

2. Фондоотдача – выпуск продукции на 1 руб. стоимости основных производственных фондов по предприятию. Она определяется по формуле:

(15.22)

(15.22)

где, ВП – объем выпущенной продукции;

СОФ – среднегодовая стоимость основных фондов, руб.

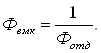

3. Фондоемкость – показатель, обратный фондоотдаче и характеризующий стоимость основных фондов для выполнения единицы объема работ. Она определяется по формуле:

(15.23)

(15.23)

4. Производительность труда – показатель экономической эффективности трудовой деятельности работника. Рассчитывается по формуле:

(15.24)

(15.24)

где, Q – количество выпущенной продукции;

Ч – численность работников, выпустивших данный объем продукции.

5. Затраты на 1 руб. продукции:

(15.25)

(15.25)

6. Чистый дисконтированный доход (ЧДД) – по международной терминологии NPV – или интегральный эффект:

(15.26)

(15.26)

где , Rt – результаты, достигнутые на t-шаге расчета;

Rt= Пр+А;

Пр – чистая прибыль;

А – амортизационные отчисления;

St – затраты, осуществляемые на том же шаге;

T – горизонт расчета, равный номеру шага расчета, на котором производится ликвидация объекта, т.е. последнему году жизненного цикла проекта;

n – норма дисконта.

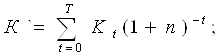

Сумма дисконтированных капиталовложений вычисляется как:

(15.27)

(15.27)

где , t - год вложения средств.

Тогда:

(15.28)

(15.28)

Если ЧДД>0, то проект является эффективным (при данной норме дисконта). Чем больше ЧДД, тем проект эффективнее.

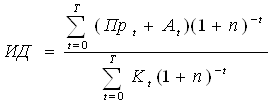

7. Индекс доходности ИД или индекс рентабельности капиталовложений:

(15.29)

(15.29)

Если ИД<1, то проект отвергается.

8. Внутренняя норма доходности ВНД равна ставке дисконтирования nвн, при которой ЧДД проекта равен нулю. ВНД вычисляется из равенства:

(15.30)

(15.30)

Если ВНД > нормы дохода на вкладываемый капитал, то проект целесообразен. 9. Анализ безубыточности – определение точки безубыточности, т.е. минимального объема продаж, начиная с которого предприятие не несет убытков. Это означает, что выручка от реализации продукции (В) должна быть равна общим затратам на производство и реализацию продукции:

В= Зпост+Зпер (15.31)

10. Срок окупаемости проекта (Ток) – минимальный временной интервал (от начала осуществления проекта), за пределами которого ЧДД становится положительным. Срок окупаемости находится из равенства:

(15.32)

(15.32)

Основные технико-экономические показатели в таблице 15.7.

Таблица 15.7 – Основные технико-экономические показатели

| 1.Объем продаж | тонн/год | 184228,16 | |||

| 2.Цена за 1 тонну | тыс.руб | 3,6481 | |||

| 3.Выручка | тыс.руб | 672074,21 | |||

| 4.Себестоимость год.выпуска | тыс.руб | 541995,33 | |||

| 5.Стоимость основных фондов | тыс.руб | 20973,32 | |||

| 6.Чистая прибыль | тыс.руб | 85365,96 | |||

| 7.Прибыль от реализации | тыс.руб | 130078,88 | |||

| 8.Рентабельность произв-ва прод-ии | % | 24 | |||

| 9.Рентабельность продаж | % | 13 | |||

| 10.Фондоотдача | руб/руб | 8,7839314 | |||

| 11.Фондоемкость | руб/руб | 0,1138442 | |||

| 12.Производительность труда | т/ год | 1510,07 | |||

| 13.Затраты на 1 руб. продукции | тыс.руб | 0,8064 | |||

| 14.ЧДД | тыс.руб | 694606,12 | |||

| 15.ИД | 2,35 | ||||

| 16.ВНД | 0,45 | ||||

| 17.Срок окупаемости, Ток | лет | 5 лет | |||

| 18.Точка безубыточности | тонн | 65000 | |||

Финансово – экономическая целесообразность проекта характеризуется следующими показателями:

Ккс > 1 – предприятие является конкурентно способным.

Срок окупаемости проекта 5 лет.

Индекс доходности предприятия равен 2,35 > 1

Внутренняя норма доходности равна ставке дисконтирования n = 0,45, при которой чистый дисконтированный доход (ЧДД) проекта равен нулю.

На основании всего вышеперечисленного можно сделать вывод, что проект эффективен, так как все критерии эффективности отвечают условиям положительности проекта.

Похожие работы

... Процесс получения формалина для одной технологической нитки состоит из следующих стадий: - получение метаноло – воздушной смеси, - синтез формальдегида -абсорбция формальдегида с получением "формалина-сырца", - ректификация "формалина-сырца". Общими для всех ниток узлами являются: -сбор и переработка некондиционных и дренируемых продуктов, -очистка газовых выбросов, -сжигание абгазов на ...

... средств автоматизации. 61 11. Экономический расчет. 65 12. Безопасность и экологичность работы.. 87 Заключение. 95 Conclusion. 96 Литература. 97 Реферат Дипломный проект на тему «Автоматизация котельной установки производства мономеров» состоит из 81 страницы. В ней содержится 2 рисунка, 8 таблиц и приложение. Для составления этой работы было использовано 20 источников литературы, ...

... а от сурка и бобра желчь, которые с успехом используются в медицине. Обрезки кожи с волосами, остающиеся после изготовления различных крупных изделий, идут на производство сувенирной продукции, которая пользуется в последнее время большим спросом. От пушных зверей получают также тушки (идут на выработку мясокостной муки) и навоз (хорошее органическое удобрение). От самки норки с молодняком в год ...

... и другом случае одинаков и может быть представлен следующей схемой: гексозы—фосфорные эфиры—гексоз-фосфотриозы—фосфоглицериновая кислота—пировиноградная кислота—уксусный альдегид—этиловый спирт. В основе производства этилового спирта из клубней картофеля лежат два биохимических процесса: ü гидролиз (осахаривание) крахмала, содержащегося в сырье, и сбраживание образующихся сахаров в спирт ...

0 комментариев