Понятие уклонения от уплаты и обхода налогов, минимизации налоговых платежей, оптимизации налогов и налогового планирования

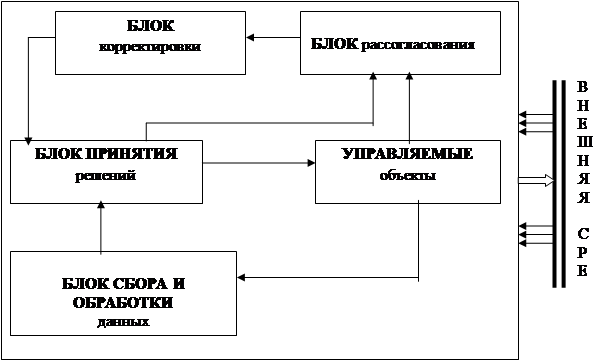

Экономическое содержание налогового менеджмента как рыночной системы управления налоговыми отношениями

Основные направления оптимизации налогов организациями в рамках корпоративного налогового менеджмента

Анализ структуры налоговых платежей организации

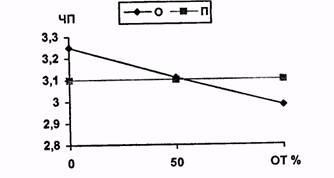

Рентабельность продаж в 2006 году составила 1 %, а в 2007 году 2 %, соответственно отклонение будет 1 %, в два раза

Методика управления налогами на предприятии, расчет налогового бремени

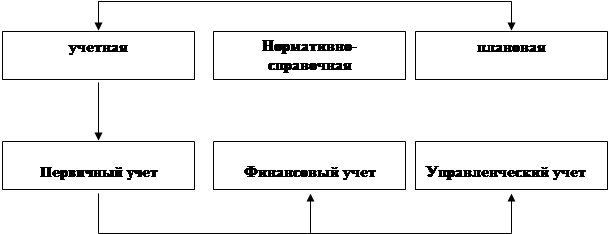

Учетная политика как инструмент налогового менеджмента

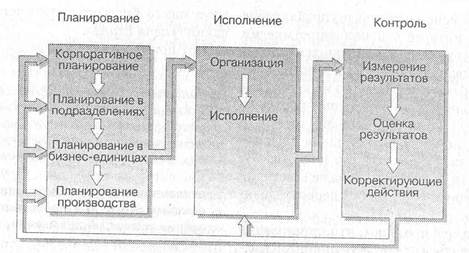

Методика оценки эффективности налогового менеджмента на основе сбалансированной системы показателей

Количественное измерение. При применении творческого подхода можно выразить количественно практически все показатели деятельности

Проблемы создания системы налогового менеджмента на предприятии и разработка рекомендаций по их решению

Показатель, с которым соотносить (сопоставлять) сумму налогов при расчете налоговой нагрузки

Навигация

Анализ структуры налоговых платежей организации

Налоговый менеджмент в системе управления фирмой

132476

знаков

8

таблиц

9

изображений

2.1. Анализ структуры налоговых платежей организации.

Согласно учетной политике оптовая продажа автомобилей в ООО «Сармат» находится на общей системе налогообложения. Ежеквартально уплачивается:

- налог на прибыль в размере 24% от полученной прибыли, из них 6,5% идет в федеральный бюджет, 17,5% в региональный бюджет Новосибирской области. В случае получения убытка в отчетном периоде, он в полном объеме переносится на следующий период. Согласно ПБУ «Учет основных средств» от 30.03.2001 года, ст.259 НК РФ начисление амортизации происходит линейным способом согласно классификации основных средств утвержденной постановлением Правительства РФ от 01.01.2002 года №1.

- Земельный налог. По Новосибирской области налоговая ставка установлена на уровне 1,45%. Уплата происходит до 25 числа следующего месяца за отчетным периодом;

- ЕСН. Общая ставка 26%, с учетом отчислений в ФСС и ПФ;

- Налог на имущество организации. Налог уплачивается по авансовым платежам ежеквартально, налоговая ставка составляет 2,2% среднегодовой стоимости имущества.

Ежеквартально подается декларация по НДС. Учет реализованной продукции ведется по счет-фактурам. Налогооблагаемая база считается по счетам.

Ежегодно ООО «Сармат» выступает в виде налогового агента по уплате НДФЛ.

Учет ТМЦ ведется по фактически приобретенным ценам. Списание происходит по средним ценам, отпуск со склада на производство осуществляется по расходным накладным.

Учет затрат на продажу ведется по счету 44 «Расходы по продаже». Затраты собранные на 44 счете списываются в Дт счета 90.

Оплата труда производится по повременно-премиальной форме. Тем самым данные расходы уменьшают налогооблагаемую базу по налогу на прибыль.

Автомобили реализуются по ценам, установленным дистрибьютором ТД «Русские машины».

Проанализируем все предоставленные законодательством льготы по каждому из налогов на предмет их использования в практической хозяйственной деятельности и составляют затем детальный план использования льгот по выбранным налогам.

Согласно Уставу предметом деятельности ООО «Сармат» являются:

- оптовая и розничная торговля автотранспортными средствами, автомобильными деталями, узлами и принадлежностями;

- техническое обслуживание и ремонт автотранспортных средств;

- коммерческая деятельность на территории РФ и за рубежом, осуществление оптовой, розничной и комиссионной торговли продукцией производственно-технического назначения, промышленными и продовольственными товарами;

- организация транспортных перевозок для юридических и физических лиц (как на территории РФ, так и за рубежом);

- торгово - закупочная и снабженческо-сбытовая деятельность;

- посредническая деятельность на территории РФ и за ее пределами;

- осуществление торговой деятельности автомашинами отечественного и импортного производства, а также номерными агрегатами и автозапчастями к отечественным и импортным автомобилям и др.

Краткая экономическая характеристика предприятия приведена в таблице 1.

Таблица – 1 Экономические показатели ООО «Сармат» 2006-2007г.г.| Показатели | 2006г | 2007г. | Изменения +/- | ТЕМП РОСТА, % |

| 1.Среднесписочная численность работников, чел. | 40 | 84 | 44 | 210 |

| 2.Среднегодовая стоимость ОФ, тыс. руб. | 2604,34 | 4404,09 | 1799,75 | 169 |

| 3.Среднегодовая стоимость остатков оборотных средств, тыс. руб. | 454 | 1864 | 1410 | 411 |

| 4.Выручка от реализации в сопоставимых ценах, тыс. руб. | 445044 | 656200 | 211156 | 147 |

| 5.Себестоимость, тыс. руб. | 424432 | 587651 | 163219 | 38 |

| 6.Прибыль от реализованной продукции, тыс. руб. | 5255 | 12476 | 7221 | 237 |

| 7.Затраты на 1 руб. реализованной продукции (п.5/п.4) | 0,95 | 0,9 | -0,05 | 95 |

| 8.Фондоотдача на 1 руб. ОФ (п.4/п.2) | 171 | 149 | -22 | 87 |

| 9.Фондовооруж-ть, тыс. руб./чел (п.2/п.1). | 6510 | 5243 | -1267 | 81 |

| 10.Производительность труда (п.4/п.1). | 11126 | 7812 | -3314 | 70 |

| 11.Рентабельность продаж %, (п.6/п.4). | 1 | 2 | 1 | 200 |

Исходя из данных таблицы 1 и проведенных расчётов можно сделать следующие выводы:

1. Среднесписочная численность рабочих организации в 2007 году увеличилась на 44 человека. Это может трактоваться как производственная необходимость. В связи с расширением нового вида деятельности – оптовой торговли.

2. Среднегодовая стоимость ОФ по данным балансов в 2007 года и 2006 года увеличилась почти на 70% за счет ОС и в большей части за счет незавершённого строительства. Это является положительным фактором, характеризующим работу данного предприятия, так как расширение ОФ ведет к возможности расширения производственных мощностей. Общее отклонение составило за период 2006 – 2007 года 1799,75 тыс. руб. или 169 % роста.

3. Среднегодовая стоимость остатков оборотных средств в 2007 по отношению к 2006 году увеличилась за счет увеличения НДС 2305 тыс. руб. по приобретению товарно-материальных ценностей. Общее отклонение по среднегодовой стоимости остатков оборотных средств составило 1410 тыс. руб. или 411 % роста, это можно объяснить снижением денежных средств на расчетном счете.

4. Выручка от реализации в сопоставимых ценах увеличилась на 211156 тыс. руб. или 47 % от базисного года (2006). Но этот факт пока ни о чем не говорит, в дальнейшем при рассмотрении других показателей мы увидим положительный эффект.

5. Себестоимость продукции в 2007 году увеличилась по отношению к 2006 году на 38%. Этот показатель говорит о том, что предприятие увеличила объемы продаж.

6. Прибыль от реализации продукции в 2007 году по отношению к 2006 выросла с 5255 тыс. руб. до 12476 тыс. руб., её отклонение составило 7221 тыс. руб., т.е. она выросла на 237%. Эти цифры наглядно показывают, что торговая деятельность в определённой степени уступает производительной, о чем говорили еще великие теоретики, такие как К. Маркс, Л. Вальрас, Н. Макиавелли.

7. Затраты на 1 руб. реализованной продукции снизились с 0,95 руб. до 0,9 руб. Что характеризует предприятие с положительной стороны.

8. Фондоотдача за период с 2006 по 2007 год снизилась со 171 руб. до 149 руб., т.е. на 22 руб. или 87%. Это произошло за счёт увеличения ОФ и увеличения выручки от реализации.

9. Фондовооружённость снизилась соответственно за счёт снижения ОФ в 2006 году по отношению к 2007 на 1267 тыс. руб./чел. или на 19%.

10. Производительность труда снизилась, хотя если посчитать сколько пришлось прибыли от реализации на каждого работника в прошлом году и в отчетном то результат будет противоположным производительности труда. В 2006 году 11126 тыс. на человека, а в 2007 году 7812 тыс. на человека соответственно.

Похожие работы

... состав? • как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия? Решаются эти вопросы в рамках финансового менеджмента как системы эффективного управления финансовыми ресурсами, являющейся одной из ключевых подсистем общей системы управления предприятием. Организационная структура системы управления ...

... ) необходимость составления баланса не возникает. При неудовлетворительных результатах принимается решение об изменении условий хозяйствования или договорных отношений и цикл исследований продолжается. 1.3 Метод графо-аналитических зависимостей Выделяются одно или несколько важнейших параметров баланса, которые могут оказать решающее влияние на финансовые итоги работы организации[4]. Чтобы ...

... определенной долей государственного регулирования, направленного на достижение оптимального соотношения притязаний предпринимателя в его деятельности по получению прибыли и принципа общественной справедливости. 2.2.Проблемы управления фирмой в условиях рынка При переходе к рыночной экономике предприятия России столкнулись с массой проблем, решить которые все разом оказалось большинству из них ...

... сложилось в обществе. Во взаимоотношениях заказчиков и исполнителей должны строго соблюдаться определенные правила. Исследования в области маркетинга базируются на общих научных принципах и методах, в том числе это относится и к общим требованиям к исследованиям. 2.2. Управление маркетинговой информацией и оценка рыночного спроса. Для того чтобы помочь менеджерам по маркетингу находить ...

0 комментариев