Понятие уклонения от уплаты и обхода налогов, минимизации налоговых платежей, оптимизации налогов и налогового планирования

Экономическое содержание налогового менеджмента как рыночной системы управления налоговыми отношениями

Основные направления оптимизации налогов организациями в рамках корпоративного налогового менеджмента

Анализ структуры налоговых платежей организации

Рентабельность продаж в 2006 году составила 1 %, а в 2007 году 2 %, соответственно отклонение будет 1 %, в два раза

Методика управления налогами на предприятии, расчет налогового бремени

Учетная политика как инструмент налогового менеджмента

Методика оценки эффективности налогового менеджмента на основе сбалансированной системы показателей

Количественное измерение. При применении творческого подхода можно выразить количественно практически все показатели деятельности

Проблемы создания системы налогового менеджмента на предприятии и разработка рекомендаций по их решению

Показатель, с которым соотносить (сопоставлять) сумму налогов при расчете налоговой нагрузки

Навигация

Методика оценки эффективности налогового менеджмента на основе сбалансированной системы показателей

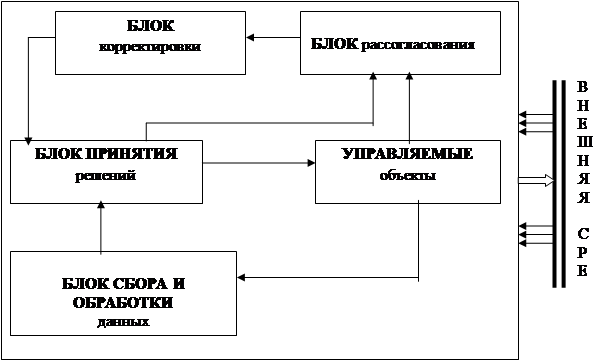

Налоговый менеджмент в системе управления фирмой

132476

знаков

8

таблиц

9

изображений

3.1. Методика оценки эффективности налогового менеджмента на основе сбалансированной системы показателей

Рассмотрим методику оценки эффективности налогового менеджмента, основанную на применении метода управления по целям и системы сбалансированных показателей. В этой главе необходимо разработать примеры дерева целей и задач налогового менеджмента, а также целевых показателей эффективности налогового менеджмента, привести способ расчета весов показателей и дать формулы для определения целевой и общей эффективности налогового менеджмента.

Аналитическая деятельность, направленная на оценку эффективности налогового менеджмента, имеет большое значение. Любая организация должна располагать информацией о том, какие приемы налогового менеджмента дали положительные результаты, по каким причинам они не достигнуты, какие зависимости между положениями налогового законодательства и финансовыми результатами можно назвать устойчивыми и т.п.

В основном такой анализ проводится с использованием показателя "налоговая нагрузка", который отражает соотношение общей массы налогов и сборов, уплачиваемых организацией, с показателями ее деятельности [40, С. 15].

Однако применение этого подхода не дает представления об уровне принятых налоговых рисков, оптимальности управленческой структуры налогового менеджмента или о производительности труда осуществляющих его сотрудников.

Сложившееся положение требует разработки и применения новых способов оценки деятельности налоговых менеджеров, основанных на применении современных методов диагностики эффективности менеджмента.

Одним из них является метод управления по целям, который предусматривает определение менеджерами и сотрудниками целей для каждого подразделения, проекта и работника, используемых для наблюдения за последующими результатами их деятельности.

В тоже время необходимость учета всех факторов, влияющих на эффективность налогового менеджмента, и применения всех доступных способов ее повышения обуславливает использование такого синтезированного метода как сбалансированная система показателей эффективности.

Для формирования сбалансированной системы необходимо четкое понимание целей и задач, а также методов их достижения. Цели и стратегию налогового менеджмента следует рассматривать как взаимосвязанную иерархическую структуру. при этом методика оценки эффективности деятельности должна базироваться на системе показателей, соответствующей системе целей.

Традиционно сбалансированная система показателей применяется при анализе компаний в целом и оценивает их работу на основе четырех сбалансированных параметров: финансы, клиенты, внутренние процессы, обучение и рост персонала. С помощью такой системы показателей можно не только анализировать финансовые результаты, но и одновременно участвовать в создании новых возможностей и регулировать факторы для дальнейшего роста [15, С.6].

Применительно к анализу результативности налогового менеджмента сбалансированную систему показателей целесообразно строить на аналогичных параметрах с той лишь разницей, что они будут адаптированы с учетом специфики этого направления менеджмента.

Особое значения для объективной оценки эффективности налогового менеджмента представляет то, что сбалансированная система показателей дополняет набор финансовых параметров совокупностью оценок важнейших нефинансовых индикаторов. Цели и показатели такой системы формируются в зависимости от мировоззрения и стратегии налогового менеджмента в каждой конкретной организации.

Цели и показатели их выполнения не должны ориентироваться на сиюминутный набор финансовых и нефинансовых параметров, их необходимо выбирать с учетом стратегических перспектив для обеспечения поступательного роста.

Для обеспечения высокого уровня реализации всех функций налогового менеджмента необходимо разработать систему целей для всех осуществляющих его подразделений на всех уровнях, которые должны обладать такими характеристиками как конкретность и измеримость, цели должны быть реально достижимыми, а их достижение ограничено во времени.

Для правильного применения оценочной составляющей сбалансированной системы показателей при решении принципиальных задач процесса управления, необходима следующая последовательность действий:

· Четко сформулировать стратегию и перевести ее в плоскость конкретных целей, упорядоченных в виде дерева целей и задач:

· Установить взаимосвязи целей в рамках сбалансированных параметров;

· Разработать показатели достижения для всех целей;

· Провести оценку степени влияния показателей на общую и целевую эффективность налогового менеджмента.

Следует учесть, что на разных этапах развития налогового менеджмента в организации перед ним будут стоять разные цели, однако наибольший интерес представляет рассмотрение дерева целей уже сложившейся системы управления налогами, пример которого представлен на рисунке 4 (Приложение В).

Главной стратегической целью налогового менеджмента, по мнению автора, следует признать «Определение идеальной величины налоговых платежей наиболее эффективным способом и их фактическое перечисление, исходя из оптимального уровня налоговых рисков». Сокращенно такую цель можно сформулировать, как «Перечисление оптимальных налоговых платежей», однако только развернутое определение позволяет выделить три основные подцели налогового менеджмента:

· Расчет идеальной величины налоговых платежей;

· Эффективное управление налоговыми рисками;

· Поддержание высокого уровня общей и целевой эффективности.

Только достижение желаемого уровня результатов по каждой из подцелей способно привести к выполнению общей цели, причем результаты подцелей должны быть сбалансированы. В свою очередь реализация подцелей станет возможной только при достижении целей и задач низших уровней.

Стоящие перед налоговым менеджментом цели целесообразно структурировать по двум признакам:

• по функциональным направлениям, ответственным за достижение целей. Это особенно важно, учитывая необходимость закрепления целей за конкретными подразделениями и сотрудниками, т.к. в противном случае невозможно контролировать процесс движения к целям.

• по сбалансированным параметрам, на управление которыми направлены усилия налогового менеджмента. При этом необходимость их выделение обусловлена тем, что для эффективной деятельности налоговому менеджменту необходимо достичь определенных результатов в следующих областях:

1. Финансы. Несмотря на то, что использование финансовых показателей не должно быть единственным способом анализа результатов налогового менеджмента, недооценивать их значение также не правильно.

2. Внешняя среда. Налоговый менеджмент является деятельностью, которая представляет собой ответную реакцию организации на требования, исходящие из внешней среды. Таким образом, изучение, понимание и прогнозирование процессов, происходящих в ней, обязательно для адекватного взаимодействия с государственными органами.

3. Процессы. Ориентированность налогового менеджмента на результат требует построения внутренних рабочих процессов так, чтобы все актуальные задачи выполнялись оптимальным образом. Ключевой фактор успеха в этой области - поддержание высокой скорости движения информации и использование современных программных продуктов.

4. Персонал. Фундаментальной основой для успеха в перечисленных областях может стать успех в управлении персоналом. Будучи основным ресурсом налогового менеджера, сотрудники требуют особого внимания. Без грамотного управления персоналом можно забыть о высоких показателях эффективности.

Классификация целей (Таблица 5) по рассмотренным признакам позволяет проводить их балансирование и уделять повышенное внимание наиболее проблемным сферам налогового менеджмента.

Таблица - 5 Классификация целей

| Функции / Параметры | Финансы | Внешняя среда | Процессы | Персонал |

| Организация, координация и регулирование | 2.2.3 | 3.1.1,3.1.3 | 3.2.3, 3.2.4 | |

| Налоговый анализ | 1.1.1 | 1.1.2,3.1.2. | 3.2.1 | |

| Налоговое прогнозирование | 1.1.3,2.2.2 | 1.1.4 | ||

| Налоговое планирование | 1.2.2,2.2.1. | 2.1.1 | 2.1.2,2.1.3 | |

| Налоговый учет | 1.2.1 | 1.2.3 | ||

| Налоговый контроль | 1.2.4 | 3.2.2 | ||

| Внешнее взаимодействие | 3.1.4 |

Необходимо четко понимать, что цели низших уровней помимо иерархического взаимодействия, представленного как дерево целей и задач, взаимосвязаны в рамках описанных сбалансированных параметров (Рисунок 5. Приложение В).

Следовательно, для достижения целей одной из ветвей дерева целей, необходимо достижение определенных целей остальных ветвей. Именно, такая тесная взаимозависимость результатов требует для анализа применения сбалансированной системы показателей. Только взаимосвязанные цели позволяют в дальнейшем провести бальную оценку значимости показателей их достижения для уровня общей эффективности налогового менеджмента.

Как только определены цели и подцели, следует начать разрабатывать и приводить в соответствие с ними стратегические инициативы, касающиеся качества, сроков исполнения и иных критериев. Таким образом, сбалансированная система предоставляет первоначальное обоснование и общую концепцию программ непрерывного совершенствования и преобразования.

При этом в отличие от традиционных преобразовательных программ, направленных на резкое снижение расходов, нет необходимости оценивать задачи только с точки зрения экономии затрат. Цели стратегических инициатив могут быть обоснованы такими показателями системы, как резкое сокращение сроков выполнения задач, ускорение продвижения новых технологий, а также расширение возможностей специалистов. Несомненно, сокращение сроков и расширение возможностей имеют не первостепенное значение, однако посредствам причинно-следственных связей эти параметры в конечном итоге трансформируются в наилучшие финансовые показатели.

Обычно параметром эффективности называют наиболее важные параметры функционирования системы, которые позволяют оценить качество решения проблемы и достижение поставленных перед системой целей [6, С. 157]. Поэтому плодотворным способом решения проблемы выбора показателей эффективности является их упорядочение с помощью дерева целей и задач налогового менеджмента.

Существуют определенные критерии отбора, которые, как показал опыт и исследования, помогают эффективно оценить и выбрать показатели [33]:

1. Связь со стратегией. Этот критерий самый явный, но его значение нельзя переоценить. Система показателей - это инструмент перевода стратегии в действия посредством показателей деятельности, рассказывающих о стратегии. Выбор показателей деятельности, не влияющих на реализацию стратегии, может привести к замешательству и путанице, так как ресурсы будут расходоваться на выполнение показателей, от которых не зависит достижение общих целей налогового менеджмента. Несмотря на это, может быть нелегко, установить прямую связь каждого показателя со стратегией. Например, большинство диагностических показателей деятельности, которые необходимы для обеспечения повседневного рационального функционирования, не связаны со стратегией напрямую.

Похожие работы

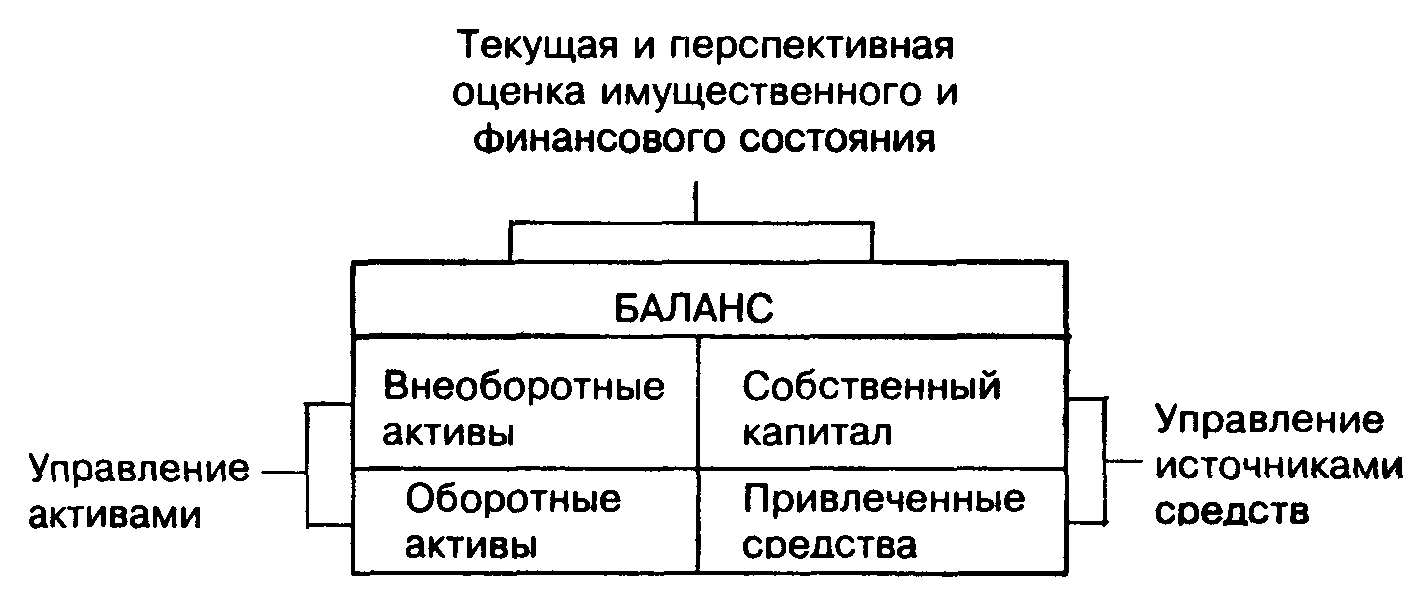

... состав? • как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия? Решаются эти вопросы в рамках финансового менеджмента как системы эффективного управления финансовыми ресурсами, являющейся одной из ключевых подсистем общей системы управления предприятием. Организационная структура системы управления ...

... ) необходимость составления баланса не возникает. При неудовлетворительных результатах принимается решение об изменении условий хозяйствования или договорных отношений и цикл исследований продолжается. 1.3 Метод графо-аналитических зависимостей Выделяются одно или несколько важнейших параметров баланса, которые могут оказать решающее влияние на финансовые итоги работы организации[4]. Чтобы ...

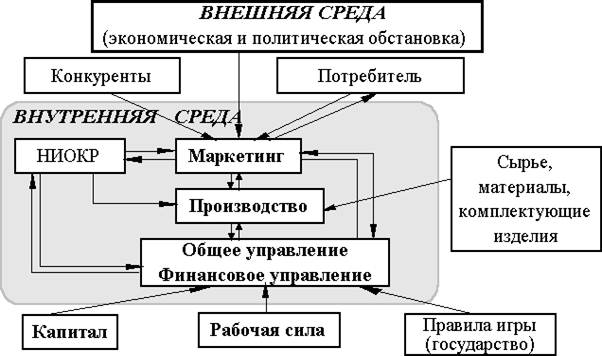

... определенной долей государственного регулирования, направленного на достижение оптимального соотношения притязаний предпринимателя в его деятельности по получению прибыли и принципа общественной справедливости. 2.2.Проблемы управления фирмой в условиях рынка При переходе к рыночной экономике предприятия России столкнулись с массой проблем, решить которые все разом оказалось большинству из них ...

... сложилось в обществе. Во взаимоотношениях заказчиков и исполнителей должны строго соблюдаться определенные правила. Исследования в области маркетинга базируются на общих научных принципах и методах, в том числе это относится и к общим требованиям к исследованиям. 2.2. Управление маркетинговой информацией и оценка рыночного спроса. Для того чтобы помочь менеджерам по маркетингу находить ...

0 комментариев