Понятие уклонения от уплаты и обхода налогов, минимизации налоговых платежей, оптимизации налогов и налогового планирования

Экономическое содержание налогового менеджмента как рыночной системы управления налоговыми отношениями

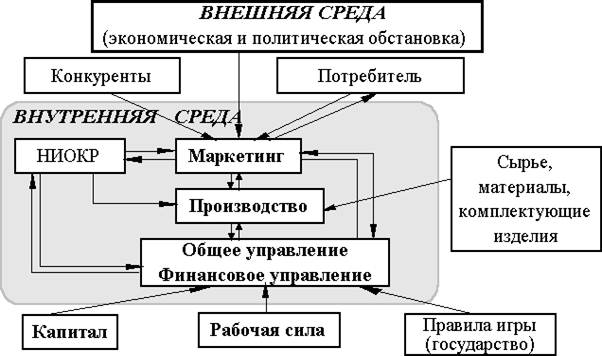

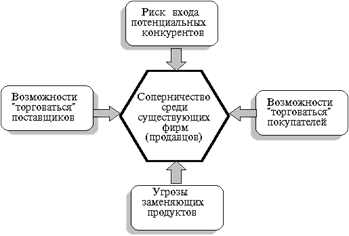

Основные направления оптимизации налогов организациями в рамках корпоративного налогового менеджмента

Анализ структуры налоговых платежей организации

Рентабельность продаж в 2006 году составила 1 %, а в 2007 году 2 %, соответственно отклонение будет 1 %, в два раза

Методика управления налогами на предприятии, расчет налогового бремени

Учетная политика как инструмент налогового менеджмента

Методика оценки эффективности налогового менеджмента на основе сбалансированной системы показателей

Количественное измерение. При применении творческого подхода можно выразить количественно практически все показатели деятельности

Проблемы создания системы налогового менеджмента на предприятии и разработка рекомендаций по их решению

Показатель, с которым соотносить (сопоставлять) сумму налогов при расчете налоговой нагрузки

Навигация

Рентабельность продаж в 2006 году составила 1 %, а в 2007 году 2 %, соответственно отклонение будет 1 %, в два раза

Налоговый менеджмент в системе управления фирмой

132476

знаков

8

таблиц

9

изображений

11. Рентабельность продаж в 2006 году составила 1 %, а в 2007 году 2 %, соответственно отклонение будет 1 %, в два раза.

Вывод 1: из данных таблицы 1 видно, что себестоимость в 2007 году увеличилась на 38% или темп роста составил 138% по сравнению с базисным (2006) годом, что сыграло решающую роль в получении валовой прибыли (прибыли от реализации товаров, работ, услуг) в отчётном году, т.е. эти ОФ учитываются в балансе, но пока не задействованы в производстве или задействованы частично, поэтому фондовооруженность и фондоотдача уменьшилась.

Вывод 2: Из данных за 2006-2007 год мы видим, что увеличился штат работников на 44 человек, среднегодовая стоимость ОФ выросла на 69% или 1800 тыс. руб., заметно выросла выручка от реализации, на 47% по отношению к 2006 году. Очень сильно в 2007 году по отношению к 2006 изменилась себестоимость, увеличилась на 38%. Прибыль 2007 года по отношению к 2006 значительно увеличилась, руководство организации объясняет это завершением строительства нового здания.

Структура налоговых платежей будет нам необходима для дальнейших расчетов и анализа в области налогообложения предприятия.

Выделим налоговые платежи в отдельную сводную сравнительную таблицу 2. Структура налоговых платежей предусмотрена налоговым законодательством РФ. Организация лишь фиксирует документально свое согласие выполнять требования государства, в своей учетной и налоговой политике. Как излагалось выше, учетная политика является одним из инструментов оптимизации налогообложения.

Таблица – 2 Изменения в структуре налоговых платежей.

| Виды уплачиваемых налогов | 2006г., руб. | 2007г., руб. | Изменения +/-, руб. | Темп роста % |

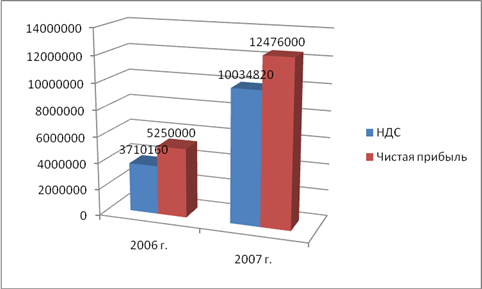

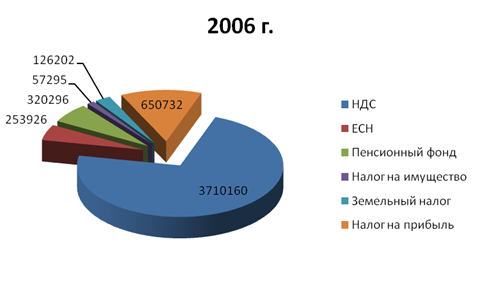

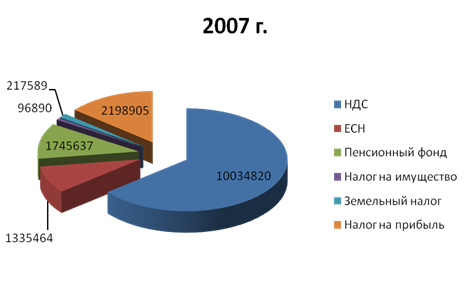

| НДС | 3710160 | 10034820 | 6324660 | 270,47 |

| ЕСН | ||||

| Федеральный бюджет | 126963 | 727576 | 600613 | 573,06 |

| Фонд социального страхования | 61365 | 241882 | 180517 | 394,17 |

| Федеральный фонд обязательного медицинского страхования | 23277 | 134918 | 111641 | 579,62 |

| Территориальный фонд обязательного медицинского страхования | 42321 | 231088 | 188767 | 546,04 |

| Пенсионный фонд | ||||

| На страховую часть трудовой пенсии | 280327 | 1450265 | 1169938 | 517,35 |

| На накопительную часть трудовой пенсии | 39969 | 295372 | 255403 | 739,00 |

| Транспортный налог | - | 575 | 575 | |

| Налог на имущество | 57295 | 96890 | 39595 | 169,11 |

| Земельный налог | 126202 | 217589 | 91387 | 172,41 |

| Налог на прибыль | 650732 | 2198905 | 1548173 | 337,91 |

| Чистая прибыль | 5250000 | 12476000 | 7226000 | 237,64 |

Таким образом, отделив налоги от других хозяйственных затрат, мы можем проанализировать их. Данная структура налоговых платежей ООО “Сармат” наглядно показывает превалирующие налоги, соответственно наиболее влияющие на хозяйственную деятельность организации, то есть оказывающие определённую налоговую нагрузку. Для большей наглядности составим структурную диаграмму.

Данная диаграмма показывает изменение структуры налоговых платежей в динамике за 2 года. Опираясь на данные можно сказать, что основная нагрузка на предприятие приходится со стороны НДС.

Для более наглядной иллюстрации представим секторные диаграммы по годам их исчисления.

Из данных диаграммы видно, что процентное соотношение НДС за два года изменилось, произошло его уменьшение в отношении других налогов. Резкий скачек налога на прибыль в 2007 году по отношению к другим налогам, объясняется увеличением прибыли.

Похожие работы

... состав? • как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия? Решаются эти вопросы в рамках финансового менеджмента как системы эффективного управления финансовыми ресурсами, являющейся одной из ключевых подсистем общей системы управления предприятием. Организационная структура системы управления ...

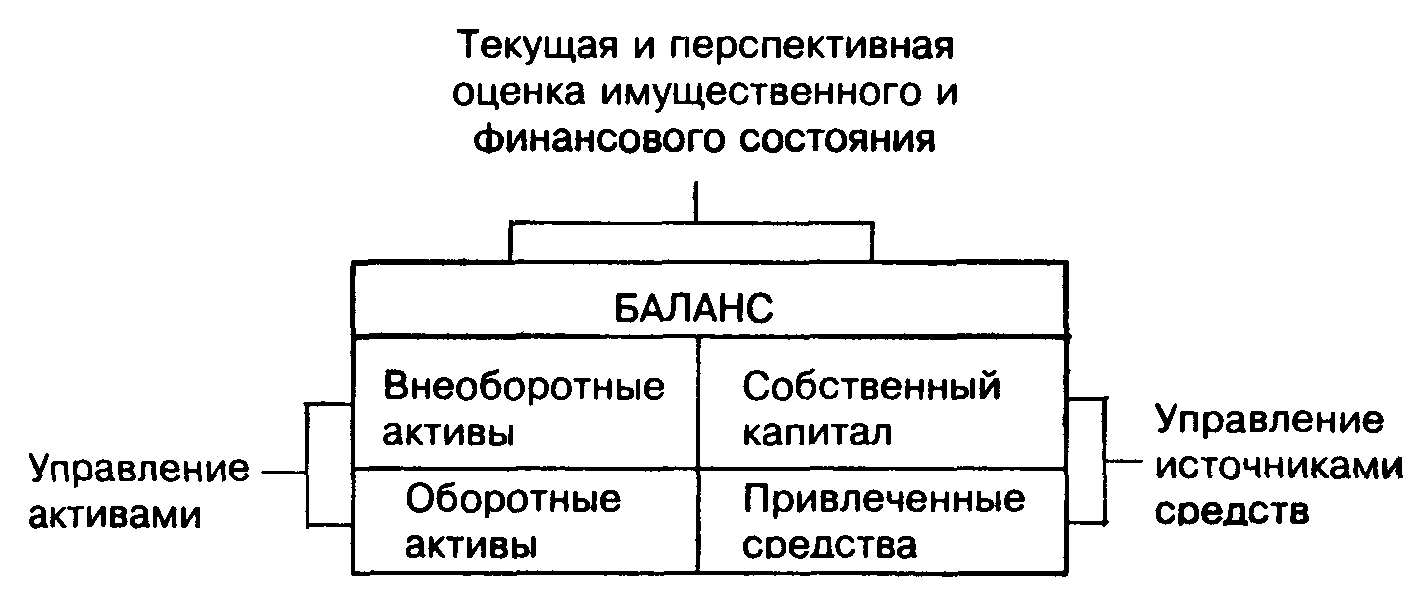

... ) необходимость составления баланса не возникает. При неудовлетворительных результатах принимается решение об изменении условий хозяйствования или договорных отношений и цикл исследований продолжается. 1.3 Метод графо-аналитических зависимостей Выделяются одно или несколько важнейших параметров баланса, которые могут оказать решающее влияние на финансовые итоги работы организации[4]. Чтобы ...

... определенной долей государственного регулирования, направленного на достижение оптимального соотношения притязаний предпринимателя в его деятельности по получению прибыли и принципа общественной справедливости. 2.2.Проблемы управления фирмой в условиях рынка При переходе к рыночной экономике предприятия России столкнулись с массой проблем, решить которые все разом оказалось большинству из них ...

... сложилось в обществе. Во взаимоотношениях заказчиков и исполнителей должны строго соблюдаться определенные правила. Исследования в области маркетинга базируются на общих научных принципах и методах, в том числе это относится и к общим требованиям к исследованиям. 2.2. Управление маркетинговой информацией и оценка рыночного спроса. Для того чтобы помочь менеджерам по маркетингу находить ...

0 комментариев