Понятие уклонения от уплаты и обхода налогов, минимизации налоговых платежей, оптимизации налогов и налогового планирования

Экономическое содержание налогового менеджмента как рыночной системы управления налоговыми отношениями

Основные направления оптимизации налогов организациями в рамках корпоративного налогового менеджмента

Анализ структуры налоговых платежей организации

Рентабельность продаж в 2006 году составила 1 %, а в 2007 году 2 %, соответственно отклонение будет 1 %, в два раза

Методика управления налогами на предприятии, расчет налогового бремени

Учетная политика как инструмент налогового менеджмента

Методика оценки эффективности налогового менеджмента на основе сбалансированной системы показателей

Количественное измерение. При применении творческого подхода можно выразить количественно практически все показатели деятельности

Проблемы создания системы налогового менеджмента на предприятии и разработка рекомендаций по их решению

Показатель, с которым соотносить (сопоставлять) сумму налогов при расчете налоговой нагрузки

Навигация

Понятие уклонения от уплаты и обхода налогов, минимизации налоговых платежей, оптимизации налогов и налогового планирования

Налоговый менеджмент в системе управления фирмой

132476

знаков

8

таблиц

9

изображений

1.1. Понятие уклонения от уплаты и обхода налогов, минимизации налоговых платежей, оптимизации налогов и налогового планирования

В учебной и другой специальной литературе зачастую ставят знак равенства между такими понятиями корпоративного налогового менеджмента, как минимизация налоговых платежей, налоговая оптимизация, налоговое планирование. На самом деле их необходимо четко разграничить, поскольку данные понятия характеризуют близкие, но не равнозначные явления и процессы управления налоговыми потоками предприятия.

Довольно часто также можно встретить мнение, что целью управления налогами на предприятии является их минимизация. Это приводит к тому, что налоговое управление сводится лишь к деятельности организаций, направленной на простое сокращение своих налоговых обязательств, к сожалению, не только в теории, но и на практике. Вместе с тем корпоративный налоговый менеджмент как вид управленческой деятельности шире, многообразнее обычного стремления налогоплательщика минимизировать налоговые платежи. Налоговый менеджмент связан, прежде всего, с оптимизацией налоговых потоков и налоговым планированием.

Организацию, внедряющую методы налогового менеджмента, должна интересовать не столько сама по себе величина уплачиваемых налогов, сколько эффективность принимаемых решений по вложению высвободившихся в результате оптимизации налоговых потоков средств, т.е. результативность управленческих решений не только в поиске дополнительных источников доходов, но и в области налоговых расходов и вложения налоговой прибыли (полученной разницы между оптимизированными суммами налоговых доходов организации и ее налоговых расходов). Это и есть оптимизация налогов, основанная на выборе эффективных решений. Поэтому целью корпоративного налогового менеджмента является оптимизация налогов, т.е. рациональная многовариантная минимизация налоговых платежей, получение на этой основе экономии, дополнительных налоговых доходов и эффективное их вложение в развитие предприятия и иные экономически обоснованные затраты. В принципе, минимизация и оптимизация преследуют одну цель — снижение налогового бремени налогоплательщиков, однако если минимизация замыкается в локальных ситуациях, то оптимизация носит системный характер, тесно связанный с критериальной оценкой вариантов и расходной политикой предприятия.

Оптимизация налогов осуществляется в процессе налогового планирования, налогового регулирования и внутреннего налогового контроля организацией. Важнейшая роль в оптимизации налоговых потоков отводится методам налогового планирования, которое в широком понимании включает и разработку налоговой политики организации, и методы налогового регулирования и налогового контроля, применяемые (предполагаемые к применению) налогоплательщиком. В самом общем виде в инструментарий налогового планирования входят методы налогового бюджетирования, использования налоговых льгот и других, не запрещенных законом способов минимизации налоговых платежей, применения трансфертного ценообразования и пробелов в налоговом законодательстве, реализации налоговой политики организации и налогового учета. Если оптимизация налогов — это цель корпоративного налогового менеджмента, то налоговое планирование — это комплекс методов, инструментов достижения цели налогового менеджмента. Налоговая оптимизация и налоговое планирование предполагают такую управленческую деятельность налогоплательщиков, которая позволяет не только снизить налоговое бремя в сиюминутной ситуации, но и обеспечить долговременную экономию на налогах, получить экономический эффект от ее вложения, избежать или снизить риск возможных штрафных санкций в перспективе.

Уменьшение налоговых выплат в результате их оптимизации и планирования должно вести к увеличению размера прибыли предприятия, а значит, и отвечать интересам владельцев, руководителей и работников предприятия. Однако эта зависимость не всегда бывает такой прямой и непосредственной. Сокращение одних налогов может привести к увеличению других, а также к налоговым санкциям со стороны контролирующих органов. Поэтому наиболее эффективным способом увеличения прибыльности является не механическое сокращение налогов, а минимизация бремени налогов на базе роста производства, продаж и доходности бизнеса, т.е. построения эффективной системы управления предприятием и принятия решений таким образом, чтобы оптимальной была вся структура бизнеса. Долговременность, устойчивость эффекта снижения налогового бремени могут быть обеспечены путем эффективного вложения средств в производство, развитие предприятия, в том числе и средств, высвободившихся от эффекта снижения налогового бремени. Оптимизация налогообложения и налоговое планирование должны строиться также и на поддержании налогоплательщиками своей ценовой конкурентоспособности на рынке, имея в виду, что большая часть налогов включается в продажные цены товаров и оплачивается потребителями.

Таким образом, говоря о корпоративном налоговом менеджменте, речь должна идти не о тактике минимизации налогов, а о стратегии оптимального управления налоговыми потоками и предприятием в целом.

Понятие уклонения и обхода налогов. Мировая и российская налоговая теория и практика достаточно четко выработали причины, которые побуждают налогоплательщиков к снижению своих налоговых обязательств.

Среди них выделяются нравственно-психологические причины, которые связаны с характером налоговых законов. Поскольку налоговое законодательство предусматривает зачастую налоговые льготы отдельным категориям налогоплательщиков, постольку фактические и потенциальные льготники оказываются в более выгодном положении по сравнении с другими налогоплательщиками и последние стремятся уровнять себя со льготниками. Однако следует отметить, что в последние годы в России последовательно проводится политика на сокращение налоговых льгот.

В современной России важнейшая причина необходимости минимизации налогов предприятиями связана с чрезмерным по сравнению с количеством благ, реально предоставляемых государством обществу, налоговым бременем, сформировавшимся в результате проведения в 1990-х гг. политики высоких налогов. Именно этот фактор породил практику массового ухода экономики в «теневой» (нелегальный) и «серый» (полулегальный) секторы.

Выделяются экономические факторы, вызывающие стремление налогоплательщиков к уменьшению налоговых платежей. Они делятся на факторы, которые зависят от финансового состояния налогоплательщика, и факторы, порожденные общей экономической конъюнктурой. Если финансовое состояние налогоплательщика нестабильно или он находится на грани банкротства, то минимизация налогов может стать единственным средством остаться «на плаву». Если финансовое состояние налогоплательщика стабильно, значение минимизации будет зависеть от величины экономии на налогах и степени риска быть привлеченными к ответственности в случае нарушения налогового законодательства. Экономические причины, порожденные общей экономической конъюнктурой, по-разному проявляются в периоды экономических кризисов в государстве и в периоды подъема экономики и расширения международного сотрудничества.

Известны также и технико-юридические причины, т.е. причины, вызванные несовершенством налогового законодательства, что в свою очередь связано со сложностью налоговой системы. Следует обратить внимание, что само налоговое законодательство зачастую дает налогоплательщику возможности оптимизации налоговых обязательств. Это обусловлено наличием в законодательстве налоговых льгот, различных ставок налогообложения, различных источников отнесения расходов и затрат, двусмысленности толкования положений в налоговых законах в связи с неучетом законодателем всех возможных обстоятельств, возникающих при исчислении или уплате налогов, нечеткостью и расплывчатостью формулировок налоговых законов.

В налоговой практике существуют различные пути (типы) минимизации налоговых платежей, связанные как с нарушением налогоплательщиками налогового законодательства, так и с законными методами уменьшения налоговых обязательств (снижения налогового бремени).

Первый путь - это нелегальное, незаконное уменьшение налогоплательщиком своих обязательств по налоговым платежам в нарушение налогового законодательства. Данный способ минимизации налогов называется уклонением от их уплаты. Он основан на сознательном использовании методов сокрытия доходов и имущества от налоговых органов, уводе бизнеса в «теневую» экономику, искажении бухгалтерской и налоговый отчетности, использовании фиктивных документов и других методов уклонения, что влечет за собой налоговую, административную и уголовную ответственность налогоплательщика и его руководителей.

Таким образом, уклонение от уплаты налогов представляет собой способы уменьшения налоговых платежей, при которых налогоплательщик умышленно избегает уплаты налога (налогов) или уменьшает размер своих налоговых обязательств с нарушением действующего законодательства. При этом умышленным считается деяние (действие или бездействие), совершенное лицом, которое осознавало противоправный характер деяний, желало либо сознательно допускало наступление вредных последствий таких деяний. Критериями умышленности могут быть неоднократность совершения противоправных действий (налогового правонарушения) в течение одного налогового периода, наличие сговора и т.д.

Уклонение от уплаты налогов обычно связано со следующими умышленно незаконными действиями (бездействиями) налогоплательщиков: уклонением от постановки на учет, осуществлением незаконной предпринимательской деятельности, неуплатой или неполной уплатой налогов, сокрытием доходов и имущества, незаконным использованием налоговых льгот, непредставлением в налоговый орган документов, необходимых для исчисления и уплаты налогов, нарушениями правил учета, различного рода подменами, подлогами и жульничествами с документами, использованием цепочки третьих лиц или «подставных» организаций и др.

Подобные нарушения приводят к существованию «теневых», т.е. не подпадающих под контроль и учет государства, секторов и субъектов экономики. Среди некоторых последствий уклонения от уплаты налогов можно назвать следующие: снижение объема налоговых поступлений в бюджет; невыполнение различных социально-экономических программ из-за недостаточного бюджетного финансирования; подрыв основ рыночной конкуренции, поскольку «уклонист» оказывается в более выгодном положении по сравнению с добросовестным налогоплательщиком; неуплата или недоплата налогов одним лицом предполагает переложение общего налогового бремени на других налогоплательщиков, приводит к уменьшению возможностей государства для снижения налогового бремени, заставляет его искать дополнительные способы увеличения налоговых поступлений; усиление общей криминогенной обстановки в стране с соответствующим ростом расходов на аппарат власти и управления.

Уклонение от уплаты налогов может иметь отношение к налоговому менеджменту только в тех ситуациях, когда налогоплательщик под влиянием тех или иных обстоятельств вынужден нарушать закон, хотя сознает последствия этих нарушений и готов нести ответственность за содеянное.

Понятийный аппарат налогового менеджмента тесно связан с таким способом минимизации налоговых платежей, как обход налогов, который в свою очередь можно разделить на незаконный и законный.

Незаконный обход налогов близок к уклонению от налогов, но отличается от последнего неумышленным характером. Он предполагает противоправные деяния налогоплательщика, повлекшие уменьшение налоговых платежей или их неуплату вовсе, совершенные налогоплательщиком по неосторожности. При этом налоговое правонарушение считается совершенным по неосторожности, если лицо (налогоплательщик) не осознавало противоправного характера своих действий (бездействий) либо вредного характера последствий от таких деяний, хотя должно было знать и могло это осознавать. Критериями неосторожности могут быть разовость налогового правонарушения в течение одного налогового периода, отсутствие сговора и др.

Уклонение от уплаты налогов вместе с их незаконным обходом составляет основную часть налоговых правонарушений, за допущение которых на налогоплательщиков (потенциальных или фактических) накладываются наиболее существенные штрафные санкции.

Существует другой, законный, путь (тип) минимизации налоговых платежей, основанный на использовании возможностей, предоставленных налоговым законодательством, путем корректировки своей хозяйственно-финансовой деятельности, методов ведения бухгалтерского и налогового учета, использования пробелов в законодательстве и т.д. Такие способы минимизации называются законным, легальным обходом налогов, который представляет собой действия (бездействия) налогоплательщиков по уменьшению налоговых обязательств, при которых они выводят себя из категории плательщиков налога (налогов) в целом или по отдельным объектам налогообложения по следующим причинам: деятельность лица по закону не подлежит налогообложению, налоговое законодательство разрешает такие действия или не запрещает данный способ занижения налоговой базы и др. Законный обход налогов связан с использованием установленных налоговых льгот и льготных налоговых режимов, с неточным, двусмысленным и неконкретным изложением отдельных положений законов о налогах, их несогласованностью между собой, с другими неналоговыми законами и нормативными актами ФНС России. Обход налогов позволяет налогоплательщикам, при необходимости, довольно успешно оспаривать в арбитражном суде претензии налоговых органов к выбранной предприятием налоговой политике.

Традиционно считается, что корпоративный налоговый менеджмент основан лишь на законных, легальных способах минимизации налогов, т.е. на законном обходе налогов (на использовании всех установленных налоговых льгот, применении специальных приемов уменьшения налоговых обязательств плательщиками законными способами без оснований для наложения штрафных санкций). Однако такое оторванное от реальной действительности понимание налогового менеджмента неоправданно сужает границы и возможности управления организациями налоговыми потоками на основе альтернативного выбора решений.

Различия в законной и незаконной минимизации налогов (налогового бремени) состоят в том, что в первом случае действия налогоплательщика не повлекут налоговой ответственности, а во втором случае к налогоплательщику могут быть применены те или иные меры ответственности: штрафные санкции (штрафы) за налоговые правонарушения, пени, административные санкции (штрафы), уголовная ответственность. Поэтому при незаконных намерениях и деяниях налогоплательщик (реальный или потенциальный) сравнивает возможные к получению дополнительные налоговые доходы (экономию) от минимизации налогов с возможными штрафными санкциями, которые могут быть наложены на него. Если результат будет положительным (доходы больше штрафов), а риск быть пойманным незначителен, то и решение налогоплательщика об уклонении от уплаты или обходе налогов в нарушение налогового законодательства будет, скорее всего, в пользу таких способов их минимизации. В данном случае речь также идет о налоговом менеджменте в его специфических формах проявления.

Классификация и виды уклонений и обхода налогов (криминальные и некриминальные деяния). С учетом особенностей законных и незаконных способов уменьшения налоговых выплат в налоговом праве различают налоговые правонарушения и налоговые преступления. Налоговые правонарушения — это противоправные деяния, виды, ответственность и производство по которым регламентируются нормами НК РФ. Налоговое преступление — это возникающее в определенных условиях в финансовой среде противоправное общественно опасное деяние, носящее характер преступления, объектом которого являются охраняемые уголовным законом отношения по поводу взимания налоговых платежей, а также осуществления контроля за своевременностью и полнотой их уплаты.

Для целей налогового менеджмента, исходя из тяжести содеянного, можно выделить некриминальные и криминальные обход и уклонение от уплаты налогов. Первые способы минимизации налоговых платежей могут быть включены в систему корпоративного налогового менеджмента, а вторые должны быть исключены из нее.

Некриминальные уклонение от уплаты и обход налогов это уголовно ненаказуемые деяния (действия, бездействия) субъекта налоговых отношений, направленные на избежание или снижение налоговых выплат в бюджетную систему посредством нарушения законодательства о налогах и сборах, влекущих применение к нарушителю мер налоговой ответственности (штрафных налоговых санкций), предусмотренных гл. 16 НК РФ, а также административных штрафных санкций, предусмотренных КоАП РФ (см. п. 2.8). Данные деяния налогоплательщика не образуют состава налогового преступления, но влекут за собой наступление налоговой ответственности в соответствии с положениями налогового и административного законодательства.

Исходя из отраслевой принадлежности норм законодательства, которые нарушаются при уклонении от уплаты и обходе налогов некриминальными способами, можно выделить налоговые и таможенные правонарушения (при уплате налогов на таможне). Некриминальными способами уклонения могут быть следующие умышленные или неумышленные деяния, не имеющие состава преступления (по критериям размера неуплаченных налогов, периодичности и др.): неправильное отражение операций в бухгалтерском и налоговом учете; занижение доходов и объектов налогообложения; нарушение сроков уплаты налогов; заключение фиктивных договоров, переоформление договоров и изменение их содержания после их исполнения; выплата санкций за несуществующие договорные нарушения; занижение стоимости ввозимых через таможенную границу товаров и соответственно занижение сумм НДС, подлежащих уплате на таможне, и т.д.

Криминальное уклонение от уплаты налогов предполагает совершение налогоплательщиком противозаконных социально и экономически опасных деяний (действий, бездействий), направленных на избежание уплаты налога или снижение его размера, нарушающих не только нормы налогового, но и уголовного законодательства (см. п. 2.8). Криминальным способом уклонения от налогов является неуплата (недоплата) налогов в крупных и особо крупных размерах, совершенная умышленно, неоднократно и в сговоре группы лиц, в том числе путем подделки документов, фальсификации данных бухгалтерского учета, неоприходования денег, поступивших в кассу предприятия за реализованную продукцию (работы «за наличку»), фиктивного приема на работу и других действий (бездействий).

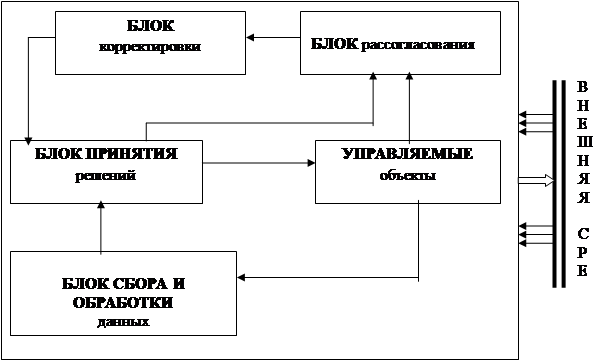

Учитывая, что для предприятия важен конечный результат, а именно экономия на налогах (какими бы способами она ни осуществлялась), в сферу корпоративного налогового менеджмента при определенных обстоятельствах (прежде всего с учетом степени риска уплаты налоговых санкций) можно включить некриминальные уклонение от уплаты и обход налогов. Безусловно, ни в коем случае нельзя поощрять такой способ минимизации налоговых платежей, но и нельзя закрывать на это глаза и делать вид, что такого явления не существует, тем более что порой отдельные виды некриминальной минимизации налогов более результативны, чем законные. Все вышесказанное схематично представлено на рисунке 1.

Из всего вышесказанного можно сделать вывод, что система налогового менеджмента является необходимым элементом управления фирмой, позволяющим оптимизировать налоговую нагрузку предприятия.

Похожие работы

... состав? • как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия? Решаются эти вопросы в рамках финансового менеджмента как системы эффективного управления финансовыми ресурсами, являющейся одной из ключевых подсистем общей системы управления предприятием. Организационная структура системы управления ...

... ) необходимость составления баланса не возникает. При неудовлетворительных результатах принимается решение об изменении условий хозяйствования или договорных отношений и цикл исследований продолжается. 1.3 Метод графо-аналитических зависимостей Выделяются одно или несколько важнейших параметров баланса, которые могут оказать решающее влияние на финансовые итоги работы организации[4]. Чтобы ...

... определенной долей государственного регулирования, направленного на достижение оптимального соотношения притязаний предпринимателя в его деятельности по получению прибыли и принципа общественной справедливости. 2.2.Проблемы управления фирмой в условиях рынка При переходе к рыночной экономике предприятия России столкнулись с массой проблем, решить которые все разом оказалось большинству из них ...

... сложилось в обществе. Во взаимоотношениях заказчиков и исполнителей должны строго соблюдаться определенные правила. Исследования в области маркетинга базируются на общих научных принципах и методах, в том числе это относится и к общим требованиям к исследованиям. 2.2. Управление маркетинговой информацией и оценка рыночного спроса. Для того чтобы помочь менеджерам по маркетингу находить ...

0 комментариев