Понятие уклонения от уплаты и обхода налогов, минимизации налоговых платежей, оптимизации налогов и налогового планирования

Экономическое содержание налогового менеджмента как рыночной системы управления налоговыми отношениями

Основные направления оптимизации налогов организациями в рамках корпоративного налогового менеджмента

Анализ структуры налоговых платежей организации

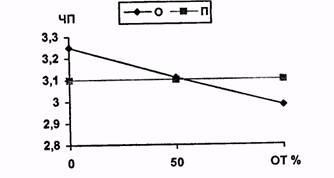

Рентабельность продаж в 2006 году составила 1 %, а в 2007 году 2 %, соответственно отклонение будет 1 %, в два раза

Методика управления налогами на предприятии, расчет налогового бремени

Учетная политика как инструмент налогового менеджмента

Методика оценки эффективности налогового менеджмента на основе сбалансированной системы показателей

Количественное измерение. При применении творческого подхода можно выразить количественно практически все показатели деятельности

Проблемы создания системы налогового менеджмента на предприятии и разработка рекомендаций по их решению

Показатель, с которым соотносить (сопоставлять) сумму налогов при расчете налоговой нагрузки

Навигация

Экономическое содержание налогового менеджмента как рыночной системы управления налоговыми отношениями

Налоговый менеджмент в системе управления фирмой

132476

знаков

8

таблиц

9

изображений

1.2. Экономическое содержание налогового менеджмента как рыночной системы управления налоговыми отношениями

Налоговые платежи составляют весомую долю в финансовых потоках организаций. Зачастую от грамотного, профессионального решения, принятого с учетом налоговых последствий, зависят судьба бизнеса, возможности его роста и развития. Недоучет этой стороны финансовой деятельности организации, допущенные ошибки в расчетах по налогам с бюджетом оборачиваются тяжелыми финансовыми потерями. Российские реалии таковы (высокое налогообложение бизнеса, нестабильность налогового законодательства и т.п.), что результаты четко организованного корпоративного менеджмента не идут ни в какое сравнение с результатами общеэкономического и даже финансового менеджмента. На сегодняшний день вести бизнес, не просчитав, сколько принесет прибыли та или иная сделка и сколько потребуется при этом заплатить налогов, практически невозможно. Проблемы налогообложения, учета и управления налогами по значимости сравнимы, пожалуй, только с проблемами, возникающими непосредственно в ходе производственной или любой другой предпринимательской деятельности. Эта значимость выражается в конкретных суммах, которые отдаются государству. Налоговые платежи, охватывая всю производственную и хозяйственную деятельность организаций, входя во все элементы, определяющие состав цены, влияют на эффективность производства, а также являются важнейшим фактором при принятии бизнес - решения.

Налоги в идеале не должны влиять на выбор экономических решений предприятия, они не должны существенно менять философию бизнеса. На практике же налоги, являясь мощнейшим инструментом экономического регулирования, вторгаются в сферу стратегических решений, нередко вынуждая кардинально менять тактику действия компании. Серьезные решения никогда не принимаются без учета налогов и управления ими. На предприятиях всегда должны быть внутренние и внешние специалисты, основными функциями которых являются анализ и обеспечение деятельности данного предприятия с налоговой точки зрения. Даже если налоги не определяют основной стратегии предприятия, кто-то должен их своевременно и правильно исчислять, а также принимать меры по их оптимизации. Известная позиция налогоплательщиков «если не платить налоги становится невозможным, то надо платить как можно меньше» основана на праве всех субъектов хозяйствования уменьшать свои налоговые обязательства любыми, не запрещенными законом способами.

Корпоративный налоговый менеджмент как вид управленческой деятельности на предприятии все больше входит в практику хозяйственной жизни России, а налоговый менеджер организации (эксперт, консультант по налогам) становится все более значимой фигурой. В последнее время в России корпоративный налоговый менеджмент стал предметом деятельности многих аудиторских и консалтинговых фирм, работающих на договорной основе с налогоплательщиками.

Корпоративный налоговый менеджмент — это система управления налоговыми потоками коммерческой организации путем использования научно обоснованных рыночных форм и методов принятия управленческих решений в области налоговых доходов и расходов на микроуровне.

Корпоративный налоговый менеджмент как звено целостной системы налогового менеджмента имеет те же, что и последний, функциональные элементы, но со своими особенностями:

· организация процесса управления налоговыми потоками на предприятии;

· корпоративное налоговое планирование;

· корпоративное налоговое регулирование;

· корпоративный налоговый контроль (самоконтроль).

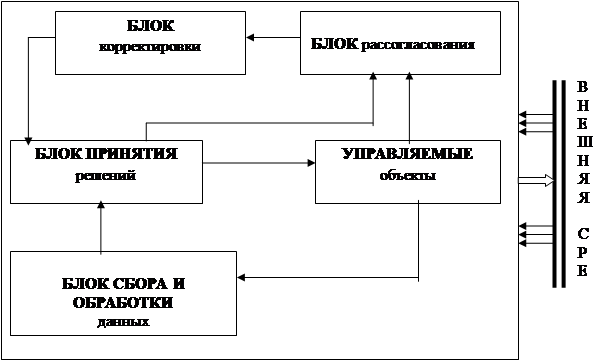

Организация корпоративного налогового менеджмента в широком смысле — это совокупность организационных форм и методов налогового планирования, налоговой оптимизации и налогового самоконтроля; в узком — это подготовка и создание условий для оптимизации налоговых потоков. Для организации управления налоговыми потоками на предприятиях используется организационная структура финансового менеджмента.

Управлением налоговыми платежами на большинстве российских предприятий занимается либо специалист финансового отдела (службы), либо (что нежелательно) бухгалтерия. Рационально, когда на предприятии, в его финансовой службе (а в крупных холдинговых структурах — в специально созданной налоговой службе) налоговыми потоками занимаются специалисты — налоговые менеджеры. В их обязанности входит:

· участие в разработке регламентирующих документов компании, устава и различных положений;

· разработка и обоснование применения эффективного налогового режима;

· создание и поддержание информационной базы по налоговому законодательству;

· участие в обосновании системы договоров и контрактов;

· разработка корпоративной налоговой политики и налогового бюджета; осуществление корпоративного налогового планирования, прогнозирования и бюджетирования;

· разработка корпоративного налогового регулирования;

· осуществление внутреннего налогового контроля, анализ налогообложения компании;

· обеспечение выполнения внешнего налогового контроля (своевременное и полное представление документации налоговым органам);

· осуществление налогового производства (своевременная постановка на учет в соответствующие органы и перерегистрация, разработка налогового календаря и регулирование платежей по отдельным налогам, взаимодействие с местными налоговыми и финансовыми органами по налоговым льготам и другим налоговым вопросам);

· выполнение организационно-методической работы в области налогообложения в своей организации;

· другие вопросы.

При рассмотрении процессов налогового менеджмента на предприятии довольно сложно отделить процессы планирования и регулирования в связи с их тесной взаимосвязью. Поэтому основные методические направления налогового планирования и регулирования рассматриваются в совокупности как единое целое, как налоговая оптимизация, т.е. оптимизация корпоративных налоговых доходов, расходов и прибыли путем налогового бюджетирования и других форм и методов корпоративного налогового планирования и регулирования.

Корпоративный налоговый контроль представляет собой систематическую деятельность, направленную на организацию самоконтроля (наблюдения, проверки менеджерами правильности начисления и уплаты налогов, движения входящих и исходящих налоговых потоков, эффективности использования налоговой прибыли, а также выявление и устранение налоговых ошибок до проверки со стороны налоговых органов).

Организация и реализация по элементам полноценного корпоративного налогового менеджмента создают возможность решения субъектами хозяйствования ряда проблем, которые не всегда удается решить в рамках других типов управления и видов менеджмента:

· получить дополнительный инструментарий для использования текущих и будущих благоприятных налоговых, финансовых и иных условий;

· более полно учесть изменения внешней среды; стимулировать участников налогового менеджмента с учетом результатов принятых управленческих решений, создать предпосылки для повышения классности и квалификации менеджеров;

· обеспечить более рациональное распределение и использование различных видов ресурсов хозяйствующего субъекта;

· повысить при минимальных затратах финансовую устойчивость и стоимость предприятия.

Важным критерием решения вопроса о необходимости организации хозяйствующим субъектом корпоративного налогового менеджмента является уровень налогового бремени. Если удельный вес налогов не превышает 15 % НДС предприятия, то потребность в налоговом планировании и оптимизации минимальная; при более высоких значениях уровня налогового бремени необходима организация полноценного налогового менеджмента. Чем выше налоговое бремя, тем эффективнее будут затраты хозяйствующего субъекта по организации налогового менеджмента, тем выше цена принимаемых управленческих налоговых решений (при условии их эффективности).

Похожие работы

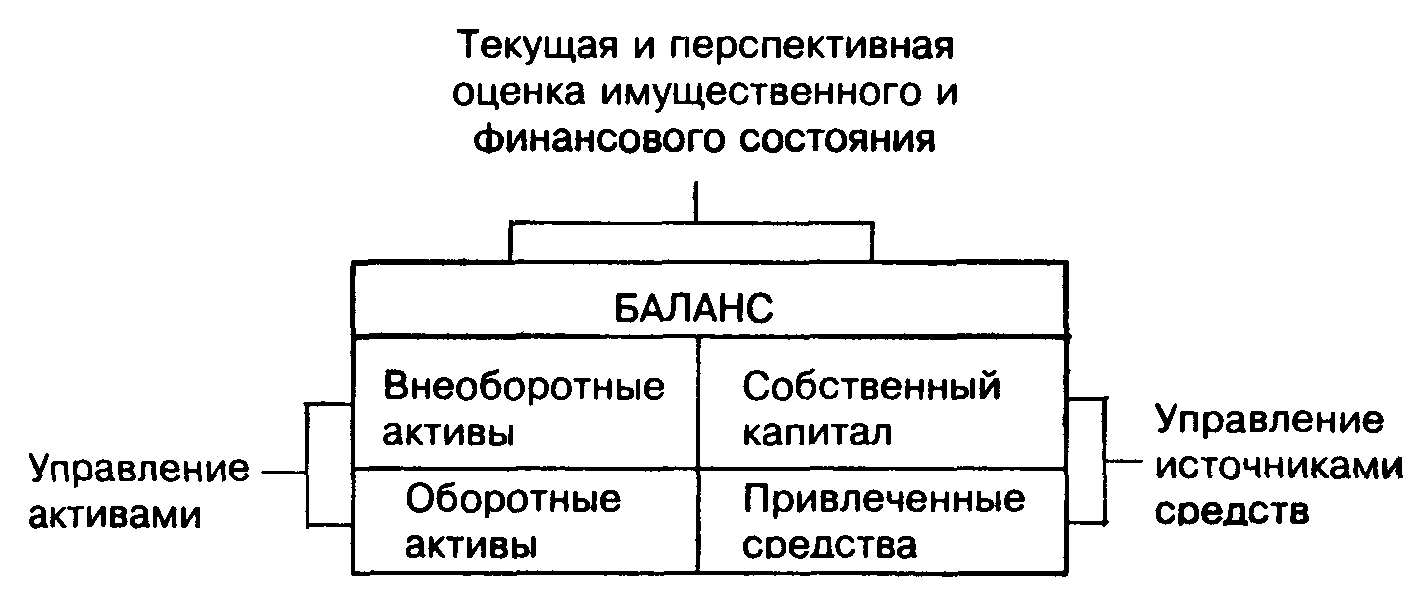

... состав? • как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия? Решаются эти вопросы в рамках финансового менеджмента как системы эффективного управления финансовыми ресурсами, являющейся одной из ключевых подсистем общей системы управления предприятием. Организационная структура системы управления ...

... ) необходимость составления баланса не возникает. При неудовлетворительных результатах принимается решение об изменении условий хозяйствования или договорных отношений и цикл исследований продолжается. 1.3 Метод графо-аналитических зависимостей Выделяются одно или несколько важнейших параметров баланса, которые могут оказать решающее влияние на финансовые итоги работы организации[4]. Чтобы ...

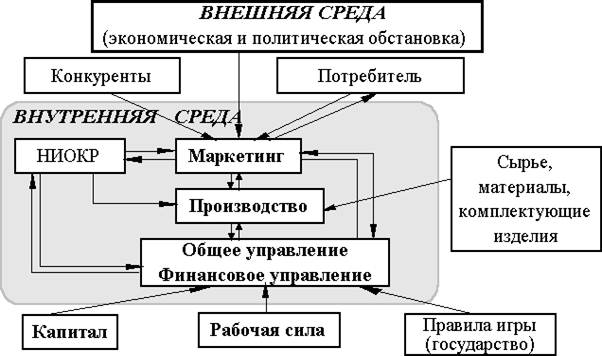

... определенной долей государственного регулирования, направленного на достижение оптимального соотношения притязаний предпринимателя в его деятельности по получению прибыли и принципа общественной справедливости. 2.2.Проблемы управления фирмой в условиях рынка При переходе к рыночной экономике предприятия России столкнулись с массой проблем, решить которые все разом оказалось большинству из них ...

... сложилось в обществе. Во взаимоотношениях заказчиков и исполнителей должны строго соблюдаться определенные правила. Исследования в области маркетинга базируются на общих научных принципах и методах, в том числе это относится и к общим требованиям к исследованиям. 2.2. Управление маркетинговой информацией и оценка рыночного спроса. Для того чтобы помочь менеджерам по маркетингу находить ...

0 комментариев