Понятие уклонения от уплаты и обхода налогов, минимизации налоговых платежей, оптимизации налогов и налогового планирования

Экономическое содержание налогового менеджмента как рыночной системы управления налоговыми отношениями

Основные направления оптимизации налогов организациями в рамках корпоративного налогового менеджмента

Анализ структуры налоговых платежей организации

Рентабельность продаж в 2006 году составила 1 %, а в 2007 году 2 %, соответственно отклонение будет 1 %, в два раза

Методика управления налогами на предприятии, расчет налогового бремени

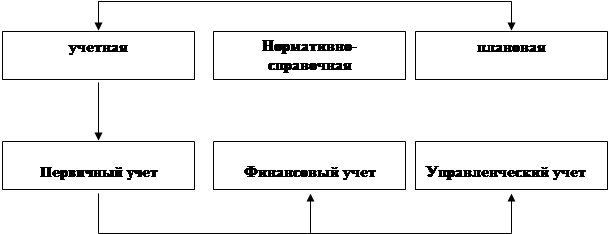

Учетная политика как инструмент налогового менеджмента

Методика оценки эффективности налогового менеджмента на основе сбалансированной системы показателей

Количественное измерение. При применении творческого подхода можно выразить количественно практически все показатели деятельности

Проблемы создания системы налогового менеджмента на предприятии и разработка рекомендаций по их решению

Показатель, с которым соотносить (сопоставлять) сумму налогов при расчете налоговой нагрузки

Навигация

Учетная политика как инструмент налогового менеджмента

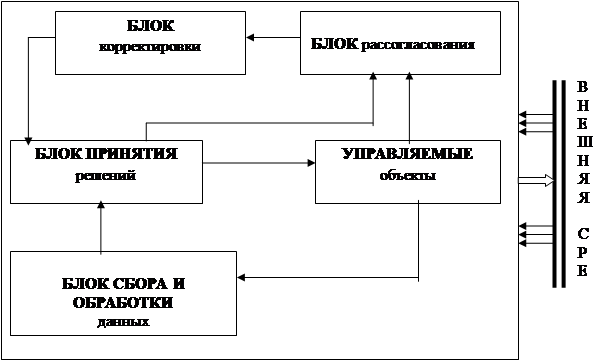

Налоговый менеджмент в системе управления фирмой

132476

знаков

8

таблиц

9

изображений

2.3. Учетная политика как инструмент налогового менеджмента

При разработке учетной политики предстоит решить следующие задачи:

· сделать бухгалтерский учет прозрачным и доступным для понимания;

· создать систему налогового учета;

· предусмотреть определенные направления снижения налогов, не противоречащие действующему законодательству;

· создать такую организацию финансовой (бухгалтерской) службы, которая способствовала бы своевременному и четкому решению задач бухгалтерского учета и налогообложения. Учетная политика должна быть действенным помощником, а не тем формальным документом, который во избежание проблем необходимо представлять в налоговый орган. При разработке учетной политики следует также учитывать специфику деятельности организации.

Учетные приемы, формирующие оценку активов, порядок признания выручки от реализации и списания затрат, имеют прямую связь с налогообложением организации и ее финансовым положением. За счет выбора той или иной учетной методологии (в дозволенных законом пределах) можно выбирать наиболее выгодный способ учета. Поэтому определение и грамотное применение элементов учетной и налоговой политики составляет одно из направлений эффективного налогового планирования.

Большинство организаций, применяющих общий режим налогообложения, оптимизируют свою налоговую нагрузку, рационально формируя учетную и договорную политику предприятия.

В процессе формирования элементов учетной политики организация имеет право выбора одного из законодательно разрешенных вариантов отражения хозяйственных операций, который впоследствии оказывает влияние на величину налоговых обязательств:

· метод определения даты реализации товаров (работ, услуг);

· момент признания доходов и расходов по налогу на прибыль организаций;

· формирование себестоимости продукции (работ, услуг) для целей налогообложения:

· отнесение расходов к прямым и косвенным;

· оценка материально-производственных запасов при выбытии;

· порядок исчисления амортизации по основным средствам и их списание;

· создание резервных фондов.

Показателем того, насколько действенно использование учетной политики в целях налоговой оптимизации, является величина эффекта «налоговой экономии», за счет которой достигается увеличение ресурсов, остающихся в распоряжении предприятия. Данный эффект возникает за счет непосредственного уменьшения величины взимаемых налогов, а также за счет распределения финансовых потоков во времени, когда первыми следуют меньшие платежи, а последними - большие суммы налоговых выплат.

Переоценку объектов основных средств, по моему мнению, без особой необходимости проводить нецелесообразно и можно не отражать в учетной политике (как это справедливо сделано на всех обследованных предприятиях). В настоящее время не наблюдается гиперинфляции, которая доводит балансовую стоимость активов длительного использования до абсурда. К тому же процедура переоценки основных средств в настоящее время является трудоемкой и затратной. И, как было отмечено ранее, переоценка с повышающими коэффициентами ведет к увеличению остаточной стоимости основных средств и, соответственно, налогооблагаемой базы по налогу на имущество; понижающие коэффициенты ведут к уменьшению последующих амортизационных начислений и затрат, следовательно, к увеличению будущей налогооблагаемой прибыли.

В части амортизации основных средств, с позиции налогового менеджмента предприятию целесообразно производить максимальное списание объектов основных средств на затраты в виде начисленного износа. При этом использование таких способов, как способ уменьшаемого остатка, способ списания стоимости пропорционально объему реализации, допускается лишь для целей бухгалтерского учета. Для целей налогообложения в таких случаях приходится делать корректировку, что весьма трудоемко. Поэтому, если позволяют затраты и предприятие не войдет в зону убытков, для целей налогообложения наиболее предпочтителен следующий вариант начисления амортизации по основным средствам.

С вводом в действие главы 25 2-й части Налогового кодекса возникает возможность использования нелинейного и линейного методов начисления амортизации по основным средствам первой—седьмой амортизационных групп. Учитывая, что при линейном методе норма амортизации определяется по формуле (1/n х 100%, а при нелинейном методе — по формуле 2/n х 100%, где n — срок полезного использования основного средства), наибольшая сумма ежегодных амортизационных начислений возникает в первые годы эксплуатации основного средства при использовании нелинейного метода. Несмотря на то, что этот метод является более трудоемким, с позиции налогового менеджмента целесообразнее использовать именно этот метод для основных средств первой—седьмой амортизационных групп.

Списание материалов (товаров) на затраты целесообразнее производить по методу ЛИФО, так как в условиях инфляции это уменьшает текущую налогооблагаемую прибыль (следовательно, налог на прибыль), а также налог на имущество за счет оценки материальных (товарных) остатков по более ранней цене приобретения. Вместе с тем этот метод опасен с точки зрения будущей налогооблагаемой прибыли, когда прибыль будет формироваться в условиях возросших отпускных цен и низкой учетной стоимости материалов, списываемых на затраты. При выборе методов списания ЛИФО или ФИФО на каждом конкретном предприятии необходимо учитывать, что важнее: текущие налоги или уровень налогов будущих периодов. Остальные методы списания материалов равнозначны с точки зрения налоговых последствий, но, по моему мнению, в компьютерном учете неприменимы.

Налоговым кодексом предусмотрено также создание резерва по гарантийному ремонту и гарантийному обслуживанию в виде расходов будущих периодов по тем товарам (работам), по которым предусмотрены ремонт и обслуживание в течение гарантийного срока (ранее на эти цели могла резервироваться часть доходов, отражаемая в учете как доходы будущих периодов). Предельный размер резерва определяется как доля фактических расходов на гарантийный ремонт и гарантийное обслуживание в объеме выручки от реализации за предшествующие три года. Не израсходованные по назначению суммы резерва в конце отчетного периода списываются в состав внереализационных доходов, что может привести к существенному росту налогооблагаемой прибыли в годовой отчетности.

Создание резервов на гарантийный ремонт реализованных товаров соответствует международным нормам и в силу этого перспективно. Однако следует иметь в виду, что подобное резервирование позволяет уменьшать налогооблагаемую прибыль лишь в промежуточной отчетности. По итогам отчетного года неиспользованные резервы сторнируются, что может привести к резкому росту налогооблагаемой прибыли в годовой отчетности.

И, наконец, в части распределения чистой прибыли, чистая прибыль — это прибыль, остающаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Порядок ее использования (через образование фондов потребления и накопления или без них) на налогообложение не влияет. Поэтому данный вопрос — скорее элемент финансовой, но не налоговой политики. В учетной политике, по моему мнению, предпочтительным является вариант использования чистой прибыли без предварительного распределения по фондам, учитывая изменчивость внешней среды и малый масштаб деятельности большинства предприятий сферы услуг.

Глава III. Разработка рекомендаций по организации системы налогового менеджмента на предприятии

Похожие работы

... состав? • как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия? Решаются эти вопросы в рамках финансового менеджмента как системы эффективного управления финансовыми ресурсами, являющейся одной из ключевых подсистем общей системы управления предприятием. Организационная структура системы управления ...

... ) необходимость составления баланса не возникает. При неудовлетворительных результатах принимается решение об изменении условий хозяйствования или договорных отношений и цикл исследований продолжается. 1.3 Метод графо-аналитических зависимостей Выделяются одно или несколько важнейших параметров баланса, которые могут оказать решающее влияние на финансовые итоги работы организации[4]. Чтобы ...

... определенной долей государственного регулирования, направленного на достижение оптимального соотношения притязаний предпринимателя в его деятельности по получению прибыли и принципа общественной справедливости. 2.2.Проблемы управления фирмой в условиях рынка При переходе к рыночной экономике предприятия России столкнулись с массой проблем, решить которые все разом оказалось большинству из них ...

... сложилось в обществе. Во взаимоотношениях заказчиков и исполнителей должны строго соблюдаться определенные правила. Исследования в области маркетинга базируются на общих научных принципах и методах, в том числе это относится и к общим требованиям к исследованиям. 2.2. Управление маркетинговой информацией и оценка рыночного спроса. Для того чтобы помочь менеджерам по маркетингу находить ...

0 комментариев