Понятие уклонения от уплаты и обхода налогов, минимизации налоговых платежей, оптимизации налогов и налогового планирования

Экономическое содержание налогового менеджмента как рыночной системы управления налоговыми отношениями

Основные направления оптимизации налогов организациями в рамках корпоративного налогового менеджмента

Анализ структуры налоговых платежей организации

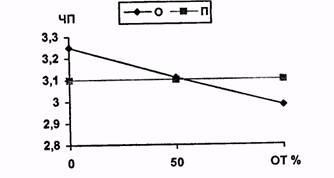

Рентабельность продаж в 2006 году составила 1 %, а в 2007 году 2 %, соответственно отклонение будет 1 %, в два раза

Методика управления налогами на предприятии, расчет налогового бремени

Учетная политика как инструмент налогового менеджмента

Методика оценки эффективности налогового менеджмента на основе сбалансированной системы показателей

Количественное измерение. При применении творческого подхода можно выразить количественно практически все показатели деятельности

Проблемы создания системы налогового менеджмента на предприятии и разработка рекомендаций по их решению

Показатель, с которым соотносить (сопоставлять) сумму налогов при расчете налоговой нагрузки

Навигация

Показатель, с которым соотносить (сопоставлять) сумму налогов при расчете налоговой нагрузки

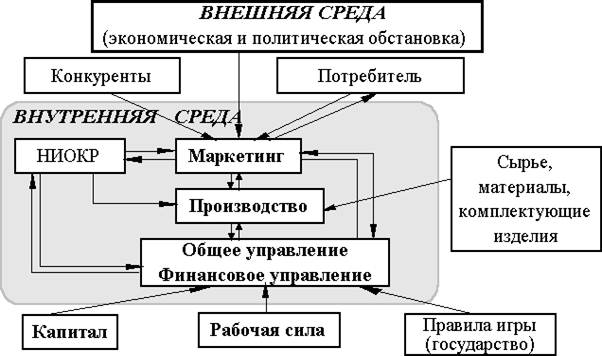

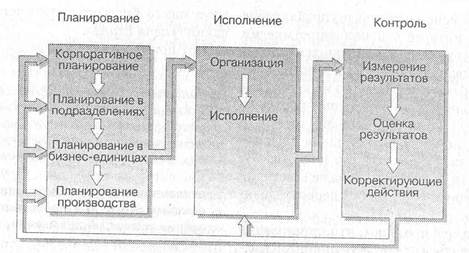

Налоговый менеджмент в системе управления фирмой

132476

знаков

8

таблиц

9

изображений

2. Показатель, с которым соотносить (сопоставлять) сумму налогов при расчете налоговой нагрузки.

В качестве такого показателя предлагаются: выручка (или ВВП), брутто и нетто доходы, прибыль, источник уплаты налогов, добавленная стоимость и вновь созданная стоимость.

Проведенный анализ методик расчета налоговой нагрузки хозяйствующего субъекта показывает, что, несмотря на различия в подходах, данные, полученные исследователями в результате применения рассмотренных методик, можно использовать для проведения мероприятий по налоговому планированию и налоговой оптимизации как налогоплательщиками, так и государством.

Каждая методика имеет индивидуальный подход и предназначена для решения определённых задач. На наш взгляд наибольшее соответствие для применения в случае с ООО “Сармат” подходит методика предлагаемая М.И. Литвином.

В целом проведённая работа характеризует и лишь подтверждает теоретическими знаниями, практическое их значение на примере ООО “Сармат”.

В заключении хотелось бы сказать, что все методики определения налоговой нагрузки информативны и применимы для организаций.

Список использованной литературы:

1. Аронов А.В., Кашин В.А. Налоговая политика и налоговое администрирование: Учебное пособие. – М.: Экономистъ, 2006. – 591 с.

2. Басалаева Е.В. Об управлении налогами в организации. Финансы. –М, 2002 – №10 – с. 77-78.

3. Белостоцкая В.А. Системный подход к измерению налоговой нагрузки //Финансы. -2003. № 3, с.36-37.

4. Верстина Н.Г. Налоговое планирование как инструмент финансовой политики реструктурируемого предприятия //Финансы. – 2002. № 4, с. 26-29.

5. Вылкова Е.С. Расчет налогового бремени в современных российских условиях // Налоговый вестник. – 2002. № 12, с. 132-135.

6. Глушенко В.В., Глушенко И.И. Разработка управленческого решения. - Моск. обл.: НПЦ «Крылья», 1997 г.;

7. Джаарбеков С.М. Методы и схемы оптимизации налогообложения. 3-е изд., доп. и перераб. – М.: МЦФЭР, 2005 – 816 с. – (Приложение к журналу «Налоговые споры» , 14-2005).

8. Дикань К.В. Методические аспекты корпоративного налогового менеджмента. ЭС: Экономика строительства. – М., 2002.-№11.-с. 33-38.

9. Евстигнеев Е.Н. Основы налогового планирования. – СПб.: Питер, 2004.- 288 с.: ил.

10. Если списывать расходы, то разумно / Н. И. Малис // Налоговый вестник - 2004. - № 1. - С. 108-113.

11. Издержки налогообложения: проблемы измерения и оценки / А. П. Киреенко // Регион: экономика и социология. - 2003. - № 4. - С. 106-119.

12. Информационная система поддержки принятия решений при управлении качеством работы налоговых органов / Г. Н. Хубаев, Л. Н. Хашиева

// Налоговый вестник - 2002. - № 4. - С. 11-13.

13. К вопросу о правовых пределах налоговой оптимизации / Д. Б. Занкин // Фин. право. - 2002. - № 3. - С. 35-38.

14. Как законно уменьшить налоги фирмы. Плюсы и минусы различных схем ухода от налогов / Ю.А. Лукаш – 4-е изд., перераб. и доп. – М.: ГроссМедиа: РОСБУХ, 2007. – 432 с. – (Эталон)

15. Каплан Р., Нортон Д. Сбалансированная система показателей. От стратегии к действию. - Издательство: «Олимп-Бизнес», 2006 г.;

16. Карп М.В. Налоговый менеджмент: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2001. - 477 с.

17. Козлов Д.А. Расчет налогов в оперативной деятельности предприятия // Финансовый менеджмент. – 2002. № 1, с. 28-34.

18. Кожинов В.Я. Бухгалтерский учет на основе Налогового Кодекса (Учебное пособие) М.: Экзамен, 2000 2-е изд., перераб. и доп. – 447 с.

19. Мельник Д.Ю. Налоговый менеджмент, М. Финансы и статистика, 1999.- 349 с.

20. Методика управления налогами на предприятии / Е. В. Басалаева // Финансы. - 2003. - № 4. - С. 30-33.

21. Модернизация позволит перестроить всю систему налогового администрирования: [Интервью с рук. Департамента модернизации налоговых органов Т.Н. Будариновой / Подгот. Н. Попова, А. Стариков] / Т. Н. Бударинова // Российский налоговый курьер. - 2003. - № 8. - С. 66-69.

22. Налоги, субсидии, инвестиции / А. Цыгичко // Экономист. - 2002. - № 11. - С. 49-58.

23. Налоговая оптимизация // Отечественные записки. - 2002. - № 4/5. - С. 134-141.

24. Налоговое планирование / Е. Вылкова, М. Романовский - СПб: Питер, 2004.- 634 с.: ил.- (Серия «Учебник для ВУЗов»)

25. Налоговое планирование: принципы, методы, правовые вопросы / И. В. Липатова // Финансы. - 2003. - № 7. - С. 28-31.

26. Налоговое планирование как элемент финансовой политики реструктурируемого предприятия / Н. Г. Верстина // Финансы. - 2002. - № 4. - С. 26-29.

27. Налоговые схемы. Как снизить налоги в соответствии с законодательством. / Э.С. Митюкова, Е.А. Сынников. – Москва: Вершина, Омега – Л, 2007. -192 с.: ил.

28. Налоговый менеджмент в американских корпорациях / Наталья Судакова. США* Канада: экономика, политика, культура. – 2005. -№1. – с. 110-127.

29. Налоговый менеджмент и его эффективность / Г. И. Хотинская // Фин. менеджмент. - 2002. - № 2. - С. 35-50.

30. Налоговый менеджмент учебное пособие / С.В. Барулин, Е.А. Ермакова, В.В. Степаненко. М., ОМЕГА-Л, 2008. Библиотека высшей школы, 269 с.

31. Налогообложение при страховании работников / Г. А. Сухадольский // Налоговый вестник - 2002. - № 4. - С. 170-175.

32. НДС при расчетах векселями: Схемы оптимизации налоговой нагрузки / Ф. А. Гудков // Консультант. - 2003. - № 24. - С. 26-34.

33. Нивен П. Сбалансированная Система Показателей - шаг за шагом.

Максимальное повышение эффективности и закрепление полученных результатов. - Издательство: «Баланс Бизнес Букс», 2004 г.;

34. Определение даты возникновения обязательства по уплате налогов / В. В. Нарежный // Налоговый вестник - 2002. - № 6. - С. 20-26.

35. Оптимизация налога на имущество при разработке учетной политики / Е. С. Вылкова // Налоговый вестник - 2002. - № 1. - С. 126-133.

36. Оптимизация уровня налогообложения подакцизной продукции / Ю. Б. Третьякова, А. З. Янушкевич // Финансы. - 2002. - № 8. - С. 42-45.

37. Оптимизация системы единого налога на вмененный доход / Н. Г. Кузнецов, Н. И. Чернышева // Финансы. - 2001. - № 6. - С. 34-36.

38. Организация и методы налогового планирования / Г. Н. Букина // ЭКО. - 2002. - № 7. - С. 46-61.

39. Особенности проведения налогового менеджмента на основе норм Налогового Кодекса / А.П. Зрелов. Налоговое планирование. – М., 2004. -№1-с.11-18

40. Островенко Т.Ж. Налоговая нагрузка на предприятие: обобщающие и частные показатели // Аудиторские ведомости. - 2001. №9.

41. Практикум по аудиту и финансовому менеджменту. Учебное пособие по специальностям «Бух учет, анализ и аудит», «Налоги и налогообложение» / А.Е. Суглобов, В.В. Нитецкий, Т.А. Козеннкова. М. КноРус, 2007. – 336 с.

42. Селезнева Н.Н. Налоговый менеджмент, администрирование, планирование, учет: Учебное пособие для вузов по специальностям 080107 «Налоги и налогообложение», 080105 «Финансы и кредит», 080109 «Бух учет, анализ и аудит». М. ЮНИТИ, 2007-224с.

43. Системно-правовые и правоприменительные аспекты налоговой оптимизации / А. В. Передернин // Правовая политика и правовая жизнь. - 2002. - № 4. - С. 154-165.

44. Совершенствование налогового администрирования - фактор повышения эффективности работы налоговых органов / М. В. Мишустин // Финансы. - 2003. - № 6. - С. 27-32.

45. Современные возможности налогового планирования / А.П. Зрелов, М.В. Краснов. Налоговое планирование. -М., 2003. -№3.- с. 22-35.

46. Управление налоговой нагрузкой с помощью расходов на оплату труда / З. А. Лукашевич // Налоговый вестник - 2003. - № 6. - С. 136-137.

47. Учетная политика организаций, как инструмент оптимизации налогообложения / Т. А. Новикова // Финансы. - 2003. - № 5. - С. 29-33.

48. Цыгичко А.Н. Нормализация налоговой нагрузки., М.: ИТРК, 2002. – 108 с.

Приложение А

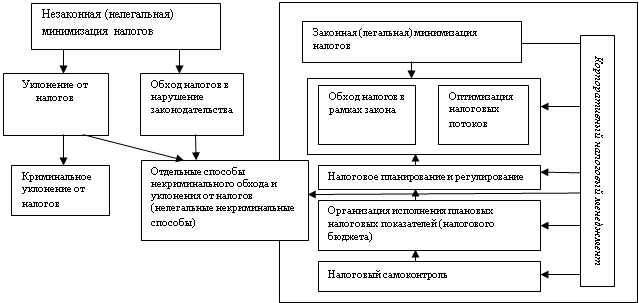

Рисунок 1. Минимизация налогов налогоплательщиками.

| |||

| |||

|

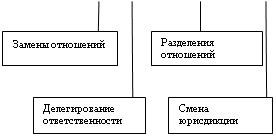

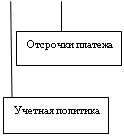

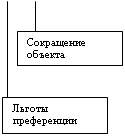

Рисунок 2. Способы оптимизации налогов в рамках корпоративного налогового менеджмента

|  |  |

Приложение Б

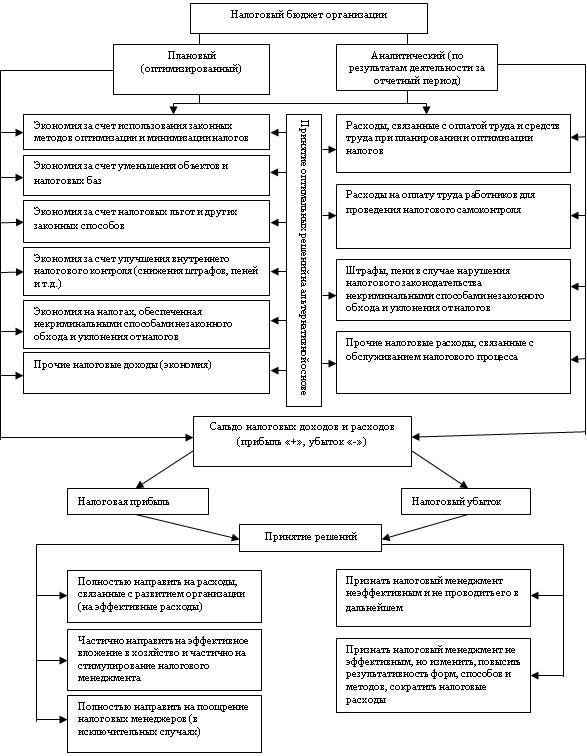

Рисунок 3. Налоговый бюджет организации

Приложение В

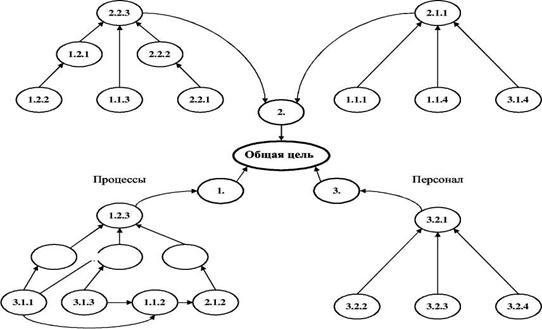

Рисунок 4. Дерево целей и задач налогового менеджмента

Рисунок 5. Взаимосвязанность целей

Финансы Внешняя среда

Приложение Г

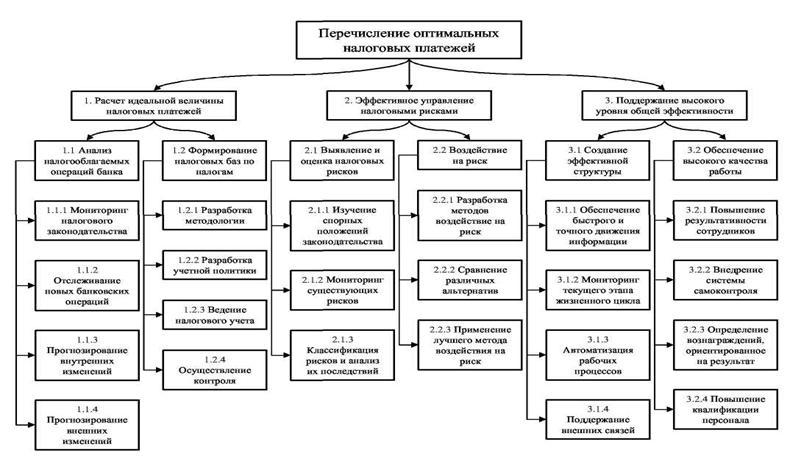

Таблица – 6 Сбалансированная система показателей

| №№ | Цели | Показатели | Текущее значение | Целевое значение | Вес показателя |

|

| Общая цель | Перечисление оптимальных налоговых платежей | 100% |

| |||

| 1. | Расчет идеальной величины налоговых платежей | 42.86% |

| |||

| 1.1 | Анализ налогооблагаемых операций организации | 10.6% |

| |||

| 1.1.1 | Мониторинг налогового законодательства | Доля своевременно учтенных изменений | 85% | 95% | 1.59% |

|

| 1.1.2 | Отслеживание новых операций | Доля новых операций прошедших налоговый анализ до внедрения | 80% | 85% | 0.89% |

|

| 1.1.3 | Прогнозирование внутренних изменений | Точность предварительного налогового прогноза | 80% | 90% | 1.67% |

|

| 1.1.4 | Прогнозирование внешних изменений | Доля неожиданных изменений | 10% | 7% | 6.45% |

|

| 1.2 | Формирование налоговых баз по налогам | 32.26% |

| |||

| 1.2.1 | Разработка методологии | Величина переплаты налогов | 5% от базы | 3% от базы | 10.04% |

|

| 1.2.2 | Разработка учетной политики | Взвешенный коэффициент налогообложения | 35% | 20% | 11.29% |

|

| 1.2.3 | Ведение налогового учета | Доля выявленных ошибок по каждому налогу | 5% от базы | 3% от базы | 10.04% |

|

| 1.2.4 | Осуществление контроля | Доля самостоятельно выявленных ошибок по каждому налогу | 80% | 85% | 0.89% |

|

| 2. | Эффективное управление налоговыми рисками | 25.72% |

| |||

| №№ | Цели | Показатели | Текущее значение | Целевое значение | Вес показателя |

|

| 2.1 | Выявление и оценка налоговых рисков | 6.94% | ||||

| 2.1.1 | Изучение спорных положений законодательства | Доля обоснованно использованных возможностей | 30% | 40% | 3.76% |

|

| 2.1.2 | Мониторинг существующих рисков | Доля отслеживания | 85% | 95% | 1.59% |

|

| 2.1.3 | Классификация рисков и анализ их последствий | Степень проработки | 85% | 95% | 1.59% |

|

| 2.2 | Воздействие на риск | 18.78% |

| |||

| 2.2.1 | Разработка методов воздействие на риск | Точность результатов использования методики | 80% | 90% | 1.67% |

|

| 2.2.2. | Сравнение различных альтернатив | Допустимый уровень дисконтированных налоговых последствий | 10% от базы | 8% от базы | 15.06% |

|

| 2.2.3 | Применение лучшего метода воздействия на риск | Прибыльность отдельных операций | 19% | 22% | 2.05% |

|

| 3. | Поддержание высокого уровня общей эффективности | 31.42% |

| |||

| 3.1 | Создание эффективной структуры | 10.45% |

| |||

| 3.1.1 | Обеспечение быстрого и точного движения информации | Скорость Запрос/Ответ | 72 часа | 65 часов | 1.62% |

|

| 3.1.2 | Мониторинг текущего этапа жизненного цикла | Уровень устраненных негативных тенденций | 90% | 95% | 0.8% |

|

| 3.1.3 | Автоматизация рабочих процессов | Доля автоматизированных процессов | 40% | 60% | 5.02% |

|

| 3.1.4 | Поддержание внешних связей | Скорость Запрос/Ответ | 30 дней | 25 дней | 3.01% |

|

| 3.2 | Обеспечение высокого качества работы | 20.97% |

| |||

| 3.2.1 | Повышение результативности сотрудников | Доля досрочно достигнутых целей Доля не достигнутых в срок целей | 10% 25% | 20% 20% | 7.53% 3.76% |

|

| 3.2.2 | Внедрение системы самоконтроля | Доля целей достигнутых сотрудниками без применения контрольных процедур | 60% | 70% | 2.15% |

|

| 3.2.3 | Определение вознаграждений, ориентированное на результат | Доля вознаграждения, определяемого по достигнутым результатам | 50% | 60% | 2.51% |

|

| 3.2.4 | Повышение квалификации персонала | Доля сотрудников, проходящих профильное обучение | 10% | 15% | 5.02% |

|

Похожие работы

... состав? • как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия? Решаются эти вопросы в рамках финансового менеджмента как системы эффективного управления финансовыми ресурсами, являющейся одной из ключевых подсистем общей системы управления предприятием. Организационная структура системы управления ...

... ) необходимость составления баланса не возникает. При неудовлетворительных результатах принимается решение об изменении условий хозяйствования или договорных отношений и цикл исследований продолжается. 1.3 Метод графо-аналитических зависимостей Выделяются одно или несколько важнейших параметров баланса, которые могут оказать решающее влияние на финансовые итоги работы организации[4]. Чтобы ...

... определенной долей государственного регулирования, направленного на достижение оптимального соотношения притязаний предпринимателя в его деятельности по получению прибыли и принципа общественной справедливости. 2.2.Проблемы управления фирмой в условиях рынка При переходе к рыночной экономике предприятия России столкнулись с массой проблем, решить которые все разом оказалось большинству из них ...

... сложилось в обществе. Во взаимоотношениях заказчиков и исполнителей должны строго соблюдаться определенные правила. Исследования в области маркетинга базируются на общих научных принципах и методах, в том числе это относится и к общим требованиям к исследованиям. 2.2. Управление маркетинговой информацией и оценка рыночного спроса. Для того чтобы помочь менеджерам по маркетингу находить ...

0 комментариев