Понятие уклонения от уплаты и обхода налогов, минимизации налоговых платежей, оптимизации налогов и налогового планирования

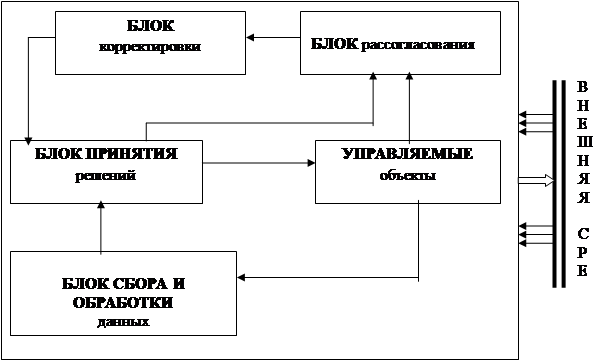

Экономическое содержание налогового менеджмента как рыночной системы управления налоговыми отношениями

Основные направления оптимизации налогов организациями в рамках корпоративного налогового менеджмента

Анализ структуры налоговых платежей организации

Рентабельность продаж в 2006 году составила 1 %, а в 2007 году 2 %, соответственно отклонение будет 1 %, в два раза

Методика управления налогами на предприятии, расчет налогового бремени

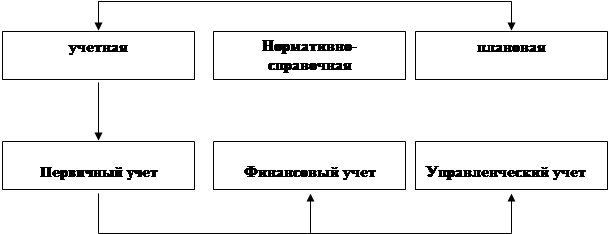

Учетная политика как инструмент налогового менеджмента

Методика оценки эффективности налогового менеджмента на основе сбалансированной системы показателей

Количественное измерение. При применении творческого подхода можно выразить количественно практически все показатели деятельности

Проблемы создания системы налогового менеджмента на предприятии и разработка рекомендаций по их решению

Показатель, с которым соотносить (сопоставлять) сумму налогов при расчете налоговой нагрузки

Навигация

Количественное измерение. При применении творческого подхода можно выразить количественно практически все показатели деятельности

Налоговый менеджмент в системе управления фирмой

132476

знаков

8

таблиц

9

изображений

2. Количественное измерение. При применении творческого подхода можно выразить количественно практически все показатели деятельности.

3. Доступность. Нет сомнения в том, что новые и нетрадиционные показатели являются большим преимуществом сбалансированной системы. Но необходимо избегать использования показателей деятельности, требующих больших инвестиций в их измерение.

4. Доходчивость. Конечной целью создания системы показателей должно быть побуждение к действию. Этого трудно добиться, если персонал не понимает значения выбранных показателей. Пользователи сбалансированной системы сразу должны понимать как операционное, так и стратегическое значение каждого показателя. Также должно быть очевидным и желаемое значение показателя.

5. Сбалансированность. Необходимо избегать эффекта субоптимизации (т.е. улучшением одного показателя за счет других). Каждый показатель должен иметь вес, определяющий его влияние на общую цель. Кроме того, следует рассчитывать индексы по трем основным подцелям, которые необходимы для того, чтобы определить направления, требующие особого внимания.

6. Релевантность. Показатели в системе должны точно отражать процесс или цель, которые необходимо оценить. Хорошей проверкой является определение возможности действовать на основе результатов данного показателя. Если какой-либо аспект деятельности выполняется плохо, должна быть возможность оценить сущность проблемы и ликвидировать ее.

Оптимального числа показателей не существует, главное, чтобы они позволяли объективно оценивать результаты деятельности и удовлетворяли приведенным критериям. Все показатели системы необходимо документально систематизировать, подготовить по всем показателям подробную информацию, включая полный перечень их характеристик.

Сбалансированная система показателей (Таблица 6) дает руководству совершенно новый инструмент управления, переводящий видение налогового менеджмента и его стратегические цели в набор взаимосвязанных сбалансированных показателей, оценивающих критические факторы не только текущего, но и будущего развития, возможность связать стратегию менеджмента с набором взаимосвязанных ключевых показателей результативности, индивидуально разработанных для различных уровней управления.

В представленной таблице 6 приведен пример разработки целевых показателей налогового менеджмента, их условных текущих и целевых значений, а также весов, определяющих вклад достижения конкретных подцелей в реализацию общей цели.

При этом выбор весов показателей должен быть осмысленным и базироваться либо на методе экспертных оценок, либо на более сложном, но и более объективном расчете.

Учитывая использование методике только безусловно важных для организации, но при этом трудно сравнимых показателей, по мнению автора, расчет весов целесообразно проводить с учетом потенциала улучшения показателя, который можно определить как модуль разности его целевого (принятого за 100%) и текущего значения (взятого в процентном отношении от целевого показателя). Тогда вес конкретного показателя можно будет определить по следующей формуле (23):

Вес конкретного показателя = Потенциал / ∑ потенциалов всех показателей * 100% (23)

Целевую эффективность каждого показателя можно определить, исходя из его достигнутого значения, по формуле (24):

Целевая эффективность конкретного показателя = (Достигнутое значение – текущее значение) / (целевое значение – текущее значение) * 100% (24)

А целевую эффективность налогового менеджмента в целом – по формуле (25):

Целевая эффективность налогового менеджмента = ∑Целевая эффективность конкретного показателя * Вес показателя / 100% (25)

Кроме того, можно рассчитать прирост общей эффективности каждого показателя по следующим формулам:

• для максимизируемых показателей:

Прирост общей эффективности конкретного показателя = (Достигнутое значение – Текущее значение) / Текущее значение *100% (26)

• для минимизируемых показателей:

Прирост общей эффективности конкретного показателя = (Текущее значение - Достигнутое значение) / Текущее значение *100% (27)

И прирост общей эффективности налогового менеджмента по формуле (28):

Прирост общей эффективности налогового менеджмента = ∑Прирост эффективности конкретного показателя * Вес показателя / 100% (28)

Сбалансированная система показателей - это не только тактическая или операционная оценочная система, она служит еще и средством стратегического управления на долгосрочной основе.

Большинство управленческих решений имеют как положительные, так и отрицательные последствия. Хорошее управление - это сложный акт балансирования, предполагающего намеренные жертвы, когда это необходимо для общего блага. Поэтому управление, нацеленное на успех в сложном динамичном мире, требует интегрированного подхода.

В русле данного подхода эффективность налогового менеджмента зависит от следующих факторов:

• качества целеполагания, то есть соответствия планируемых целей и целевых показателей требованиям внешней среды, возможностям и интересам организации;

• силы и направленности мотиваций, побуждающих сотрудников к достижению целей;

• адекватности выбранных действий поставленным целям;

• объема и качества вовлекаемых в работу ресурсов.

Одновременно с определением целевых показателей на год налоговый менеджер должен давать прогноз для каждого из них на три-пять лет. Такой подход способствует нацеленности на достижение наилучших значений показателей за определенный период времени. При достижении оптимального значения по какому-либо показателю целесообразно заняться поддержанием его на этом уровне и одновременно внедрить новый показатель, требующий улучшения.

Планирование и определение целей в общем процессе управления позволяет системе налогового менеджмента:

• получить количественное выражение результатов, к которым она стремится;

• определить механизм и заложить ресурсы для достижения этих результатов;

• установить краткосрочные и долгосрочные прогнозы по финансовым и нефинансовым показателям.

Сбалансированная система показателей позволяет контролировать процесс исполнения целей и корректировать его, а в случае необходимости делать серьезные изменения в самой концепции стратегии. Использование целевых показателей деятельности, их прогноз и анализ в рамках сбалансированной системы позволяет руководству организации осуществлять мониторинг и искать пути оптимизации управления налогами. Кроме того, применение методики оценки эффективности и стремление менеджмента к ее повышению способствуют общему оздоровлению атмосферы в коллективе и развитию системы стимулирования сотрудников (в т.ч. нематериального), что само по себе приводит к многократному росту качества реализации функций налогового менеджмента и эффективности всех рабочих процессов.

Похожие работы

... состав? • как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия? Решаются эти вопросы в рамках финансового менеджмента как системы эффективного управления финансовыми ресурсами, являющейся одной из ключевых подсистем общей системы управления предприятием. Организационная структура системы управления ...

... ) необходимость составления баланса не возникает. При неудовлетворительных результатах принимается решение об изменении условий хозяйствования или договорных отношений и цикл исследований продолжается. 1.3 Метод графо-аналитических зависимостей Выделяются одно или несколько важнейших параметров баланса, которые могут оказать решающее влияние на финансовые итоги работы организации[4]. Чтобы ...

... определенной долей государственного регулирования, направленного на достижение оптимального соотношения притязаний предпринимателя в его деятельности по получению прибыли и принципа общественной справедливости. 2.2.Проблемы управления фирмой в условиях рынка При переходе к рыночной экономике предприятия России столкнулись с массой проблем, решить которые все разом оказалось большинству из них ...

... сложилось в обществе. Во взаимоотношениях заказчиков и исполнителей должны строго соблюдаться определенные правила. Исследования в области маркетинга базируются на общих научных принципах и методах, в том числе это относится и к общим требованиям к исследованиям. 2.2. Управление маркетинговой информацией и оценка рыночного спроса. Для того чтобы помочь менеджерам по маркетингу находить ...

0 комментариев