Сущность методов определения финансового состояния предприятия

Методика организации принятия решений на предприятии в области финансовой деятельности

Основные пути решения проблем в области финансовой деятельности предприятия

РАЗРАБОТКА И РЕАЛИЗАЦИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Определение целей

Диагностика ситуации

Принятие решения, реализация, анализ результата

Бюро заключения договоров, непосредственно занимающееся подписанием договоров с ближним зарубежьем, Украиной и странами Восточной Европы

Анализ реализации готовой продукции

АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОАО «ММК им. Ильичи»

Оценка финансовой устойчивости предприятия

Анализ платежеспособности и ликвидности предприятия

Анализ финансовых результатов и рентабельности предприятия

Анализ деловой активности предприятия

МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА

Проектирование финансовых результатов предприятия

Навигация

АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОАО «ММК им. Ильичи»

Улучшение финансового состояния предприятия на базе системы принятия управленческих решений в ОАО "ММК имени Ильича"

243212

знаков

11

таблиц

51

изображение

4. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОАО «ММК им. Ильичи»

4.1 Анализ динамики, состава и структуры источников формирования капитала предприятия

Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать капитал.

Забота об обеспечении бизнеса необходимыми финансовыми ресурсами — ключевой момент в деятельности любого предприятия.

Поэтому анализ источников формирования и размещения капитала имеет исключительно большое значение.

Основные задачи анализа:

1)изучить состав, структуру и динамику источников формирования капитала предприятия;

2)установить факторы изменения их величины;

3)определить стоимость отдельных источников привлечения капитала и его средневзвешенную цену, а также факторы изменения последней;

4)оценить произошедшие изменения в пассиве баланса с точки зрения повышения уровня финансовой устойчивости предприятия.

Капитал — это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Капитал предприятия формируется за счет собственных (внутренних) и заемных (внешних) источников.

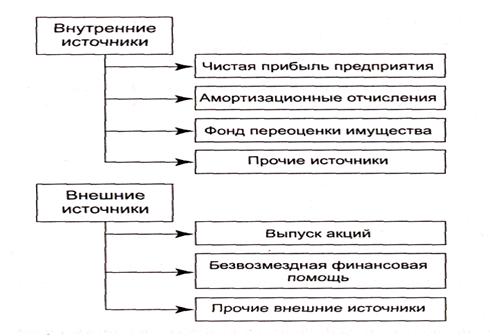

Основной источник финансирования — собственный капитал (рис. 4.1). В его состав входят уставный капитал, накопленный капитал (резервный и добавленный капитал, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).[13]

Рис. 4.1 - Состав собственного капитала предприятия

Основным внутренним источником пополнения собственного капитала является прибыль предприятия (рис. 4.2). Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников занимают амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования. К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала предприятия.[13]

Рис. 4.2 - Источники формирования собственного капитала предприятия

Основным внешним источником формирования собственного капитала является дополнительная эмиссия акций. К числу прочих внешних источников относятся материальные и нематериальные активы, передаваемые предприятию бесплатно физическими и юридическими лицами в порядке благотворительности.

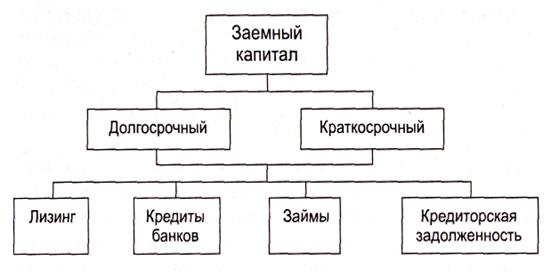

Заемный капитал (рис. 4.3) - это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он разделяется на долгосрочный (более года) и краткосрочный (до года).

Рис. 4. 3 - Классификация заемного капитала

При формировании структуры капитала необходимо учитывать особенности каждой его составляющей, т.е. собственного и заемного капитала.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от риска потери ссуженного капитала.

Однако нужно учитывать, что собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер — тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Следует также иметь в виду, что если цены на финансовые ресурсы невысоки, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем цена, которую оно платит за кредитные ресурсы, то с помощью заемных средств оно может усилить свои рыночные позиции и повысить рентабельность собственного капитала.

От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависят финансовое положение предприятия и его устойчивость.

Таблица 4.1

Анализ динамики источников капитала

Из данных таблицы 4.1 видно, что в ОАО «ММК им. Ильича» за период 2004-2006гг. наблюдалось общее увеличение капитала на 7117925 тыс. грн. Причем, в 2004-2005гг. темпы роста собственного капитала опережали темпы роста заемного капитала. Однако, в 2006г. наиболее существенно увеличился заемный капитал, что делает комбинат более зависимым от внешних источников оборотных средств.

Таблица 4.2

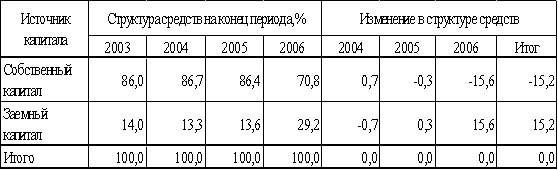

Анализ структуры источников капитала

Данные таблицы 4.2 подтверждают, что в ОАО «ММК им. Ильича» за период 2004-2006гг структура капитала изменилась в сторону увеличения доли заемных средств на 15,2%. Эти изменения наиболее существенно происходили в течение 2006г.

Таблица 4.3

Анализ динамики собственного капитала

Таблица 4.4

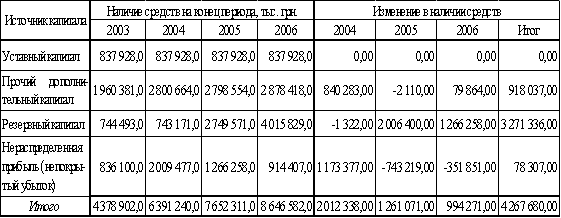

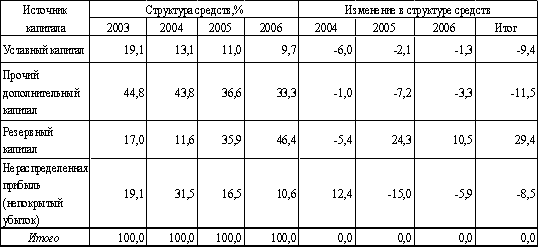

Анализ структуры собственного капитала

В таблицах 4.3 и 4.4 показаны изменения в размере и структуре собственного капитала: существенно увеличился размер и доля резервного капитала, размер нераспределенной прибыли в 2005-2006гг. значительно снизился, что может быть связано с формированием резервного капитала за счет нераспределенной прибыли. Таким образом, увеличение собственного капитала за счет роста и капитализации прибыли способствует повышению финансовой устойчивости, снижению себестоимости капитала предприятия. В целом за 2004-2006гг. размер собственного капитала увеличился на 4 267 680 тыс. грн., однако, в 2005-2006гг. темпы роста собственного капитала существенно снизились. Доля уставного и прочего дополнительного капитала также снизилась, причем размер прочего дополнительного капитала увеличился за период 2004-2006гг. на 918 037 тыс. грн., но эта динамика обусловлена существенным ростом в 2004г. Такой рост может быть связан с проведением в 2004г. переоценки имущества или продажи акций выше номинальной их стоимости.

Большое влияние на финансовое состояние предприятия оказывают состав и структура заемных средств, т.е. соотношение долго-, средне- и краткосрочных финансовых обязательств.

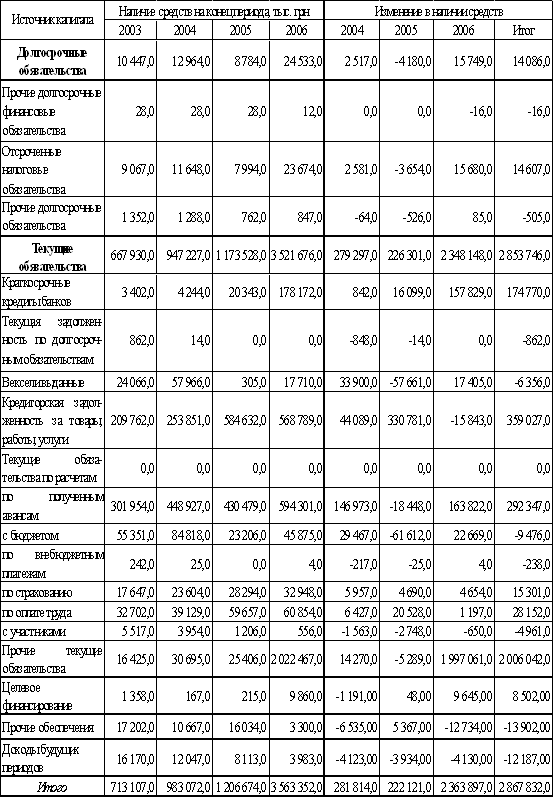

Анализ динамики и структуры заемного капитала по ОАО «ММК им. Ильича» за 2004-2006гг. представлен в таблицах 4.5 и 4.6. Нижеприведенные данные свидетельствуют об увеличение заемного капитала, обусловленного ростом как долгосрочных, так и текущих обязательств (наиболее значительно – в 2006г.). Из долгосрочных обязательств наиболее существенно увеличился размер отсроченных налоговых обязательств. Размер текущих обязательств увеличился наиболее значительно в 2006г. в основном за счет увеличения прочих текущих обязательств. Таким образом, если в 2004-2005гг. основную долю в заемном капитале занимала кредиторская задолженность за товары, работы, услуги (25,8% - в 2004г., 48,5% – в 2005г.) и текущие обязательства по полученным авансам (45,7% - в 2004г., 35,7% – в 2005г.), то в 2006г. 56,7% от общего размера заемного капитала занимают прочие текущие обязательства.

Таблица 4.5

Анализ динамики заемного капитала

Рост кредиторской задолженности за отчетный год вызван нарушением платежного баланса акционерного общества из-за сложившихся ножниц в ценах на металлопродукцию и топливно-энергетические, сырьевые ресурсы. В среднем цена металлопроката с учетом улучшения сортамента проката и других факторов возросла на 2,7%, в то же время цены на ресурсы, наиболее определяющих расходную часть, возросли: железорудное сырье - на 40%, природный газ с учетом его транспортировки - на 50,7%, электроэнергию - на 19%, лом черных металлов - на 31%.

Таблица 4.6

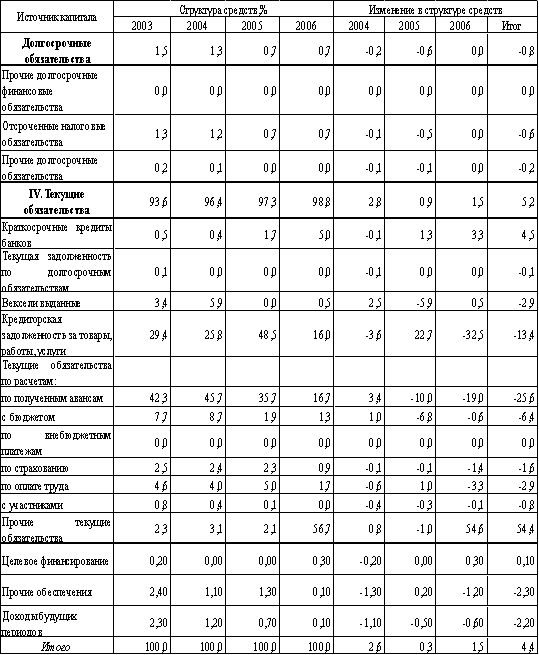

Анализ структуры заемного капитала

За период 2004-2006гг. снизился как размер, так и удельный вес текущих обязательств по расчетам с участниками (на 4 961 тыс. грн., или на 0,8%), с бюджетом ( на 9 476 тыс. грн., или на 6,9%), векселей выданных (на 6 356 тыс. грн., или на 6, 4%). В 2006г. все эмитированные векселя были выданы в адрес налоговой администрации в счет погашения импортного НДС.

Вышеперечисленные изменения в динамике и структуре заемного капитала свидетельствуют об изменениях в политике расчетов ОАО «ММК им. Ильича» с контрагентами.

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом оно располагает, в какие активы вложен капитал и какой доход они ему приносят.

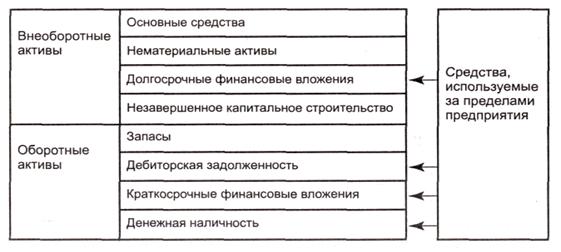

Сведения о размещении капитала предприятия содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую - оборотные средства, в том числе в сфере производства и сфере обращения (рис. 4.4).

Рис. 4.4 - Группировка активов предприятия

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса разделяются на долгосрочные, или основной капитал (разд. I), и оборотные активы (разд. II).

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках).

Оборотный капитал может находиться в сфере производства (запасы, незавершенное производство, животные на выращивании и откорме, расходы будущих периодов, готовая продукция на складе, НДС по приобретенным ценностям) и сфере обращения (готовая продукция, отгруженная покупателям, дебиторская задолженность, краткосрочные финансовые вложения, денежная наличность в кассе и на счетах в банках, товары и др.).

Капитал может функционировать в денежной и материальной формах. В период инфляции нахождение средств в денежной форме приводит к понижению их покупательной способности, так как эти статьи не переоцениваются в связи с инфляцией.

В зависимости от степени подверженности инфляционным процессам все статьи баланса классифицируются на монетарные и немонетарные.

Монетарные активы — это статьи баланса, отражающие средства и обязательства в текущей денежной оценке. Поэтому они не подлежат переоценке. К ним относятся денежные средства, долгосрочные и краткосрочные финансовые вложения, товары отгруженные, расходы будущих периодов.

Немонетарные активы — это основные средства, незаконченное капитальное строительство, производственные запасы, незавершенное производство, готовая продукция, товары для продажи. Реальная стоимость этих активов изменяется с течением времени и изменением цен и поэтому требует переоценки.

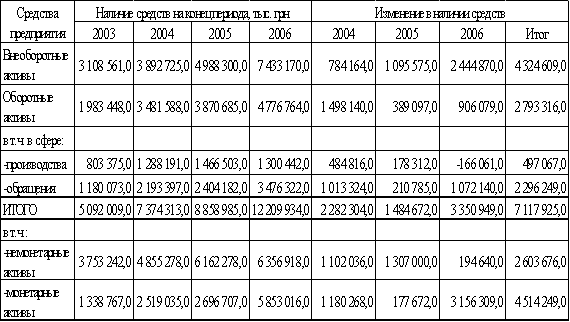

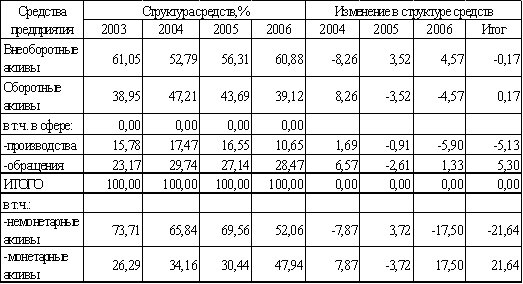

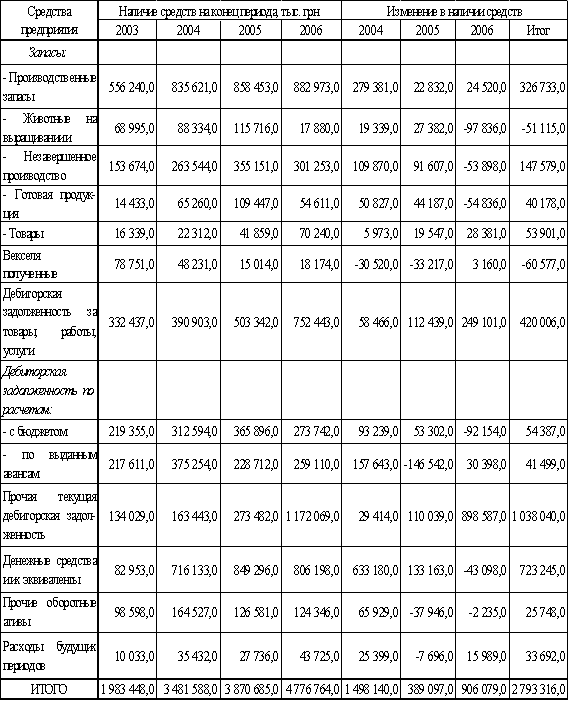

Таблица 4.7

Анализ динамики активов предприятия

Горизонтальный анализ активов ОАО «ММК им. Ильича» за 2004-2006гг. (см. табл. 4.7) свидетельствует, что размер активов вырос на 7 117 925 тыс. грн. при увеличении внеоборотных активов на 4 324 609 тыс. грн. и увеличении оборотных активов на 2 793 316 тыс. грн. Однако в составе оборотных активов в 2006г. произошли изменения в сторону значительного увеличения оборотных активов в сфере обращения при одновременном снижении размера оборотных активов в сфере производства. Об этом свидетельствует и опережающие темпы роста монетарных активов по сравнению с немонетарными.

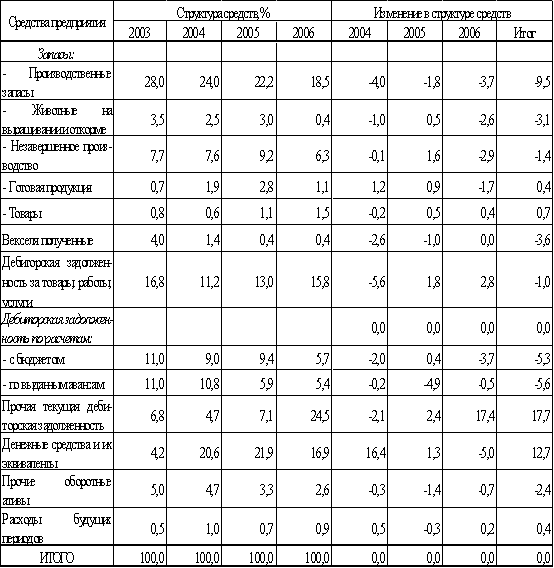

Вертикальный анализ активов баланса (см. табл. 4.8) показывает, что в структуре активов анализируемого предприятия произошли следующие изменения: доля основного и оборотного капитала на конец 2006г. приблизилась к структуре активов на начало 2004г., за период 2004-2006гг. уменьшился удельный вес оборотных активов в сфере производства (на 5,13%) и увеличился удельный вес оборотных активов в сфере обращения (на 5,3%). Существенно изменилось также соотношение немонетарных и монетарных активов в сторону увеличения монетарных статей баланса на 21,64%.

Таблица 4.8

Структура активов предприятия

В структуре активов ОАО «ММК им. Ильича» удельный вес необоротных активов составляет в среднем 58%. Это свидетельствует о том, что акционерное общество имеет «тяжелую» структуру активов, т.е. о значительных накладных расходах и высокой чувствительности к изменению выручки.

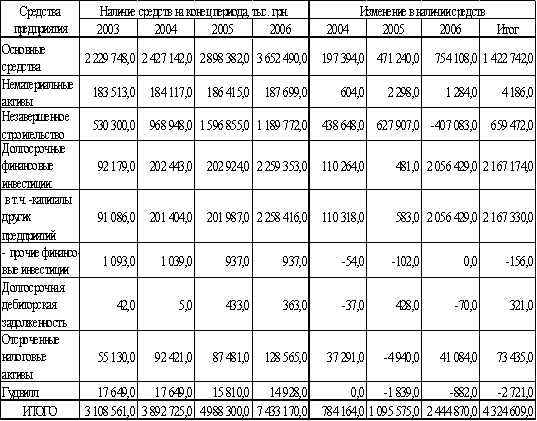

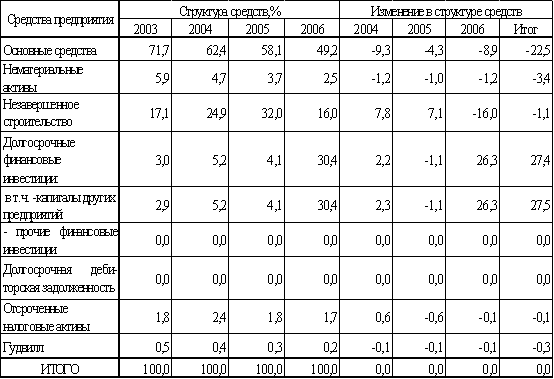

Данные таблиц 4.9 и 4.10 показывают, что за период 2004-2006гг. сумма основного капитала увеличилась на 4 324 609 тыс. грн., причем данный рост обусловлен увеличением в 2006г. размера долгосрочных финансовых инвестиций, а именно капитала других предприятий на 2 056 429 тыс. грн., или на 30,2%, что указывает на отвлечение средств из основной производственной деятельности.

Не смотря на увеличение размера основных средств (на 1 422 742 тыс. грн. за 2004-2006гг.), удельный вес их в составе основного капитала снизился на 22,5%. Уменьшение стоимости незавершенного строительства и увеличение стоимости основных средств 2006г. свидетельствует о том, что в данный период на ОАО «ММК им. Ильича» были введены в эксплуатацию новые производственные мощности, произведена реконструкция старых производственных мощностей, в частности кислородного цеха, газоочисток с установкой электрофильтров фирмы «Спейк» с системой АСУ ТП за агломашиной №1 и сантехническим дымососом В-8, реконструкция газоотводящих трактов за МП №3, строительство установки сепарации шлака в районе б. Грековатая.

Таблица 4.9

Анализ динамики основного капитала

Таблица 4.10

Анализ структуры основного капитала

Оборотные активы – это наиболее мобильная часть капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия.

Анализ динамики и структуры оборотных активов представлен в таблицах 4.11 и 4.12.

Таблица 4.11

Анализ динамики оборотных активов

Таблица 4.12

Анализ структуры оборотных активов

Данные таблиц 4.11 и 4.12 свидетельствуют об увеличении дебиторской задолженности ОАО «ММК им. Ильича» в 2004-2006гг. на 2 793316 тыс. грн. Рост цен на сырье и материалы, а также энергоносители, сопровождающийся ростом объема предоплат за них, привел к росту дебиторской задолженности за товары, работы и услуги, которая увеличилась с 58 466 тыс. грн. в 2004 г. до 249 101 тыс. грн. в 2006г. Одновременно с этим значительно увеличился объем прочей дебиторской задолженности на 1 038 040 тыс. грн. (или в 3,7 раза) в связи с реорганизацией в конце 2006 года агрокомплекса с выделением на его базе пяти дочерних предприятий.

Анализ динамики, состава и структуры источников формирования капитала ОАО «ММК им. Ильича» позволяет сделать следующие выводы:

· За период 2004-2006гг. наблюдалось общее увеличение капитала на 7117925 тыс. грн. Однако в 2006г. наиболее существенно увеличился заемный капитал, что делает комбинат более зависимым от внешних источников оборотных средств.

· Структура капитала изменилась в сторону увеличения доли заемных средств на 15,2%. Эти изменения наиболее существенно происходили в течение 2006г.

· В целом за 2004-2006гг. размер собственного капитала увеличился на 4 267 680 тыс. грн., однако, в 2005-2006гг. темпы роста собственного капитала существенно снизились. Размер прочего дополнительного капитала увеличился за период 2004-2006гг. на 918 037 тыс. грн., но эта динамика обусловлена существенным ростом в 2004г. Такой рост может быть связан с проведением в 2004г. переоценки имущества или продажи акций выше номинальной их стоимости.

· Анализ динамики и структуры заемного капитала свидетельствует об увеличение заемного капитала, обусловленного ростом как долгосрочных, так и текущих обязательств (наиболее значительно – в 2006г.). Размер текущих обязательств увеличился наиболее значительно в 2006г. в основном за счет увеличения прочих текущих обязательств. Рост кредиторской задолженности за отчетный год вызван нарушением платежного баланса акционерного общества из-за сложившихся ножниц в ценах на металлопродукцию и топливно-энергетические, сырьевые ресурсы.

· В структуре активов анализируемого предприятия произошли следующие изменения: доля основного и оборотного капитала на конец 2006г. приблизилась к структуре активов на начало 2004г., за период 2004-2006гг. уменьшился удельный вес оборотных активов в сфере производства (на 5,13%) и увеличился удельный вес оборотных активов в сфере обращения (на 5,3%). Существенно изменилось также соотношение немонетарных и монетарных активов в сторону увеличения монетарных статей баланса на 21,64%. За период 2004-2006гг. сумма основного капитала увеличилась на 4 324 609 тыс. грн., причем данный рост обусловлен увеличением в 2006г. размера долгосрочных финансовых инвестиций, а именно капитала других предприятий на 2 056 429 тыс. грн., или на 30,2%. что указывает на отвлечение средств из основной производственной деятельности.

· Не смотря на увеличение размера основных средств (на 1 422 742 тыс. грн. за 2004-2006гг.), удельный вес их в составе основного капитала снизился на 22,5%. Уменьшение стоимости незавершенного строительства и увеличение стоимости основных средств 2006г. свидетельствует о том, что в данный период на ОАО «ММК им. Ильича» были введены в эксплуатацию новые производственные мощности, произведена реконструкция старых производственных мощностей. В структуре активов ОАО «ММК им. Ильича» удельный вес необоротных активов составляет в среднем 58%. Это свидетельствует о том, что акционерное общество имеет «тяжелую» структуру активов, т.е. о значительных накладных расходах и высокой чувствительности к изменению выручки.

· За период 2004-2006гг. наблюдалось увеличение дебиторской задолженности на 2 793316 тыс. грн. Рост цен на сырье и материалы, а также энергоносители, сопровождающийся ростом объема предоплат за них, привел к росту дебиторской задолженности за товары, работы и услуги, которая увеличилась с 58 466 тыс. грн. в 2004 г. до 249 101 тыс. грн. в 2006г. Одновременно с этим значительно увеличился объем прочей дебиторской задолженности на 1 038 040 тыс. грн. (или в 3,7 раза) в связи с реорганизацией в конце 2006 года агрокомплекса с выделением на его базе пяти дочерних предприятий.

· В 2004-2005гг. наблюдался рост собственных оборотных средств, причем наиболее существенное увеличение наблюдалось в 2004г. – на 1 218 843 тыс.грн. В 2006г. размер собственных оборотных средств значительно снизился – на 1 442 069 тыс. грн. Уменьшение объема собственных оборотных средств свидетельствует о снижении способности комбината погашать текущие долги, вследствие чего уменьшается потенциальная возможность наращивания производства.

Похожие работы

... , позволяющие автоматизировать финансово-хозяйственную деятельность и планирование, что на данном этапе выходит за рамки простых учетно-регистрационных задач. 3. Анализ финансового состояния предприятия 3.1 Сущность финансового анализа и его роль в современных условиях ведения хозяйства Результативность управления предприятием в значительной мере определяется уровнем его организации и ...

... продолжает стабильно работать и развиваться. Большой вклад в это внес и УКК. 3. Анализ подготовки и переподготовки работников ОАО «ММК им. Ильича». С помощью экономического анализа выявляются резервы улучшения хозяйствования, повышение эффективности производства. Состав персонала цехов комбината за 1995-1999 годы приведена в табл. 3.1-3.5. ...

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

0 комментариев