Сущность методов определения финансового состояния предприятия

Методика организации принятия решений на предприятии в области финансовой деятельности

Основные пути решения проблем в области финансовой деятельности предприятия

РАЗРАБОТКА И РЕАЛИЗАЦИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Определение целей

Диагностика ситуации

Принятие решения, реализация, анализ результата

Бюро заключения договоров, непосредственно занимающееся подписанием договоров с ближним зарубежьем, Украиной и странами Восточной Европы

Анализ реализации готовой продукции

АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОАО «ММК им. Ильичи»

Оценка финансовой устойчивости предприятия

Анализ платежеспособности и ликвидности предприятия

Анализ финансовых результатов и рентабельности предприятия

Анализ деловой активности предприятия

МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА

Проектирование финансовых результатов предприятия

Навигация

Оценка финансовой устойчивости предприятия

Улучшение финансового состояния предприятия на базе системы принятия управленческих решений в ОАО "ММК имени Ильича"

243212

знаков

11

таблиц

51

изображение

4.2 Оценка финансовой устойчивости предприятия

Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия (в первую очередь, от соотношения основных и оборотных средств), а также от уравновешенности активов и пассивов предприятия.

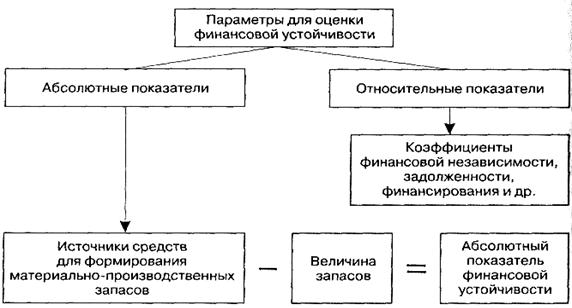

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используются как собственные оборотные средства, так и заемные источники (краткосрочные кредиты и займы). Изучая излишек или недостаток средств для формирования запасов, необходимо установить абсолютные показатели финансовой устойчивости (рис. 4.5).[9]

Рис. 4.5 - Показатели, характеризующие финансовую устойчивость предприятия

Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей.

1) Наличие собственных оборотных средств на конец расчетного периода устанавливается по формуле:

СОС = СК-НОА, (4.1)

где СОС — собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода;

СК - собственный капитал ;

НОА - необоротные активы.

2) Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) определяется по формуле:

СДИ = СК - НОА + ДКЗ или (4.2)

СДИ = СОС + ДКЗ,

где ДКЗ — долгосрочные кредиты и займы .

3) Общая величина основных источников формирования запасов (ОИЗ):

ОИЗ = СДИ + ККЗ, (4.3)

где ККЗ — краткосрочные кредиты и займы.

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.[13]

1. Излишек (+), недостаток (-) собственных оборотных средств

ДСООС = СОС-3, (4.4)

где АСОС – прирост (излишек) собственных оборотных средств;

3 –запасы.

2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (АСДИ)

АСДИ = СДИ-3 (4.5)

3. Излишек (+), недостаток (-) общей величины основных источни

ков покрытия запасов (АОИЗ)

ДОИЗ = ОИЗ-3 (4.6)

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель (М):

М = (СОС; СДИ; ОИЗ) (4.7)

Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (табл. 4.13).

Таблица 4.13

Типы финансовой устойчивости предприятия

| Тип финансовой устойчивости | Трехмер-ная модель | Источники финансирования запасов | Краткая характеристика финансовой устойчивости |

| 1 . Абсолютная финансовая устойчивость | М = (1,1,1) | Собственные оборотные средства (чистый оборотный капитал) | Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов |

| 2. Нормальная финансовая устойчивость | М = (0,1,1) | Собственные оборотные средства плюс долгосрочные кредиты и займы | Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности |

| 3. Неустойчивое финансовое состояние | М = (0,0,1) | Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы | Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности |

| 4. Кризисное (критическое) финансовое состояние | М = (0,0,0) |

| Предприятие полностью неплатежеспособно и находится на грани банкротства |

Первый тип финансовой устойчивости можно представить в виде следующей формулы:

М1 = (1,1, 1), т. е. СОС > 0; СДИ > 0; ОИЗ > 0.

Абсолютная финансовая устойчивость М встречается очень редко.

Второй тип (нормальная финансовая устойчивость) можно выразить формулой:

М2 = (0,1,1), т. е. СОС < 0; СДИ > 0; ОИЗ > 0.

Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия.

Третий тип (неустойчивое финансовое состояние) устанавливается по формуле:

М3 = (О, О, 1), т. е. СОС < 0; СДИ < 0; ОИЗ > 0.

Четвертый тип (кризисное финансовое положение) можно представить в следующем виде:

М4 = (0, 0,0), т. е. СОС < 0; СДИ < 0; ОИЗ < 0.

При данной ситуации предприятие является полностью неплатежеспособным и находится на грани банкротства, так как ключевой элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

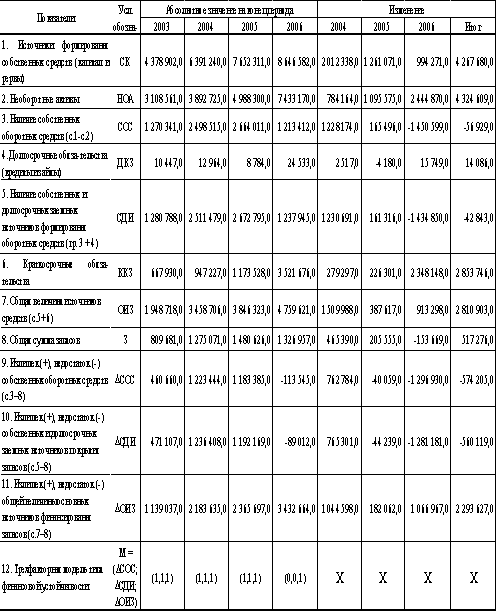

Показатели финансовой устойчивости ОАО «ММК им. Ильича» представлены в таблице 4.14.

Таблица 4.14

Абсолютные показатели финансовой устойчивости

Из данных таблицы 4.14. следует, что ОАО «ММК им. Ильича» в 2004-2005гг. находилось в абсолютно устойчивом финансовом положении, т.е. имело высокий уровень платежеспособности, не зависело от внешних кредиторов. Однако, такая ситуация не может рассматриваться как идеальная, поскольку означает, что руководство акционерного общества не предусматривает использование внешних источников средств для основной деятельности.

Такое заключение сделано на основании следующих выводов:

· Излишек собственных оборотных средств на конец 2005г. составляет 1 192 169 тыс. грн. Положительной тенденцией для 2005г. является снижение этого показателя по сравнению с 2004г. на 40 059 тыс. грн.

· Превышение общей величины основных источников финансирования запасов над абсолютной суммой самих запасов на конец 2004г. было равно 1,7 раза, а на конец 2005г. 1,6 раза.

· Располагая значительным излишком собственных оборотных средств, в 2006г. комбинатом была оформлена кредитная линия в форме овердрафт предельным лимитом 50 млн. грн., однако комбинат данной кредитной линией на протяжении года не пользовался.

В 2006г. ОАО «ММК им. Ильича» находилось в неустойчивом финансовом положении, что характеризуется недостатком у предприятия источников для финансирования запасов. В такой ситуации у комбината существует возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного капитала и в минимизации заемных средств в общем объеме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов. Информационной базой являются статьи актива и пассива бухгалтерского баланса.

Таблица 4.15

Коэффициенты, характеризующие финансовую устойчивость предприятия

| Наименование коэффициента | Что характеризует | Способ расчета | Рекоммен-дуемое значение | Интерпретация показателя |

| Коэффициент финансовой независимости | Долю собственного капитала в валюте баланса | СК : ВБ, где СК – собст-венный капитал, ВБ – валюта баланса | >0,5 (рекомендуемое значение ближе к 1,0) | Увеличение указывает на укрепление финан-совой независимости предприятия от внеш-них источников |

| Коэффициент задолженности (или финансового риска) | Соотношение между заем-ными и собст-венными средствами | ЗК : СК, где ЗК – заем-ный капитал, СК – собствен-ный капитал | Оптималь-ное значе-ние <=0,5 | Увеличение указывает на усиление зависи-мости предприятия от внешних источников финансирования |

| Коэффициент маневренности | Долю собствен-ных оборотных средств в собст-венном капи-тале | СОС : СК, где СОС - собственные оборотные средства, | 0,2-0,5 | Чем ближе значение показателя к верхней границе, тем больше у предприятия финан-совых возможностей для маневра. |

| Коэффициент финансовой напряженности | Долю заемных средств в валю-те баланса | ЗК : ВБ | <=0,5 | Превышение верхней границы свидетель-ствует о большой зависимости предпри-ятия от внешних финансовых источ-ников |

| Коэффициент обеспеченности собственными оборотными средствами | Долю собствен-ных оборотных средств в обо-ротных активах | СОС : ОА, где ОА – оборотные активы | Рекоменду-емое значение показателя >=0,1 | Чем выше показатель, тем больше возмож-ностей у предприятия в проведении неза-висимой финансовой политики |

| Коэффициент имущества производственного назначения | Долю имущества производственного назначения в активах пред-приятия | (НОА + З) : А, где НОА – необоротные активы, З – запасы, А – общий объем активов (имущества) | >=0,5 | При снижении показа-теля ниже 0,5 необхо-димо привлечение заемных средств для пополнения имущества |

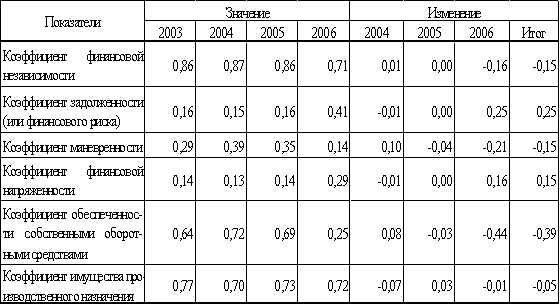

Расчетные значения коэффициентов финансовой устойчивости по ОАО «ММК им. Ильича» представлены в таблице. 4.16.

Таблица 4.16

Относительные значения коэффициентов финансовой устойчивости по ОАО «ММК им. Ильича»

Из данных табл. 4.16 можно сделать вывод, что финансовая независимость акционерного общества высокая. Это подтверждается коэффициентом финансовой независимости, который, хотя и снизился за 2004-2006гг. на 15%, однако его значение на конец 2006г. остается достаточно высоким (0,71).

О снижении финансовой устойчивости предприятия свидетельствует увеличение коэффициента задолженности (на 25% за 2006г.) и коэффициента финансовой напряженности (на 15%).

За 2006г. резко снизился и коэффициент маневренности, т.е. уменьшилась часть собственного капитала, находящегося в обороте. Таким образом, в 2006г. у ОАО «ММК им. Ильича» снились возможности свободно маневрировать собственным капиталом.

В 2004-2005гг. коэффициент обеспеченности собственными оборотными средствами имеет очень высокие значения (72% - в 2004г. и 69% - в 2005г.), превышающие рекомендуемую максимальную границу (50%), что характеризует независимую финансовую политику по отношению к внешним кредиторам в этот период. Однако, в 2006г. значение коэффициента обеспеченности собственными оборотными средствами составило всего 25%.

Коэффициент имущества производственного назначения за период 2004-2006гг. имеет очень высокое значение, превышающее рекомендуемую максимальную границу, что говорит об отсутствии необходимости в заемных средствах для пополнения имущества.

На основе проведенного анализа финансовой устойчивости ОАО «ММК им. Ильича» сделаны следующие выводы:

· ОАО «ММК им. Ильича» в 2004-2005гг. находилось в абсолютно устойчивом финансовом положении, т.е. имело высокий уровень платежеспособности, не зависело от внешних кредиторов. Однако, такая ситуация не может рассматриваться как идеальная, поскольку означает, что руководство акционерного общества предусматривает использование внешних источников средств для основной деятельности. Однако, в 2006г. финансовом положении ОАО «ММК им. Ильича» характеризуется как неустойчивое, что характеризуется недостатком у предприятия источников для финансирования запасов. В такой ситуации у комбината существует возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

· Финансовая независимость акционерного общества высокая.

· О снижении финансовой устойчивости предприятия свидетельствует увеличение коэффициента задолженности (на 25% за 2006г.) и коэффициента финансовой напряженности (на 15%).

· В 2006г. у ОАО «ММК им. Ильича» снились возможности свободно маневрировать собственным капиталом.

· В 2004-2005гг. коэффициент обеспеченности собственными оборотными средствами имеет очень высокие значения (72% - в 2004г. и 69% - в 2005г.), превышающие рекомендуемую максимальную границу (50%), что характеризует независимую финансовую политику по отношению к внешним кредиторам в этот период. Однако, в 2006г. значение коэффициента обеспеченности собственными оборотными средствами составило всего 25%.

Похожие работы

... , позволяющие автоматизировать финансово-хозяйственную деятельность и планирование, что на данном этапе выходит за рамки простых учетно-регистрационных задач. 3. Анализ финансового состояния предприятия 3.1 Сущность финансового анализа и его роль в современных условиях ведения хозяйства Результативность управления предприятием в значительной мере определяется уровнем его организации и ...

... продолжает стабильно работать и развиваться. Большой вклад в это внес и УКК. 3. Анализ подготовки и переподготовки работников ОАО «ММК им. Ильича». С помощью экономического анализа выявляются резервы улучшения хозяйствования, повышение эффективности производства. Состав персонала цехов комбината за 1995-1999 годы приведена в табл. 3.1-3.5. ...

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

0 комментариев