Сущность методов определения финансового состояния предприятия

Методика организации принятия решений на предприятии в области финансовой деятельности

Основные пути решения проблем в области финансовой деятельности предприятия

РАЗРАБОТКА И РЕАЛИЗАЦИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Определение целей

Диагностика ситуации

Принятие решения, реализация, анализ результата

Бюро заключения договоров, непосредственно занимающееся подписанием договоров с ближним зарубежьем, Украиной и странами Восточной Европы

Анализ реализации готовой продукции

АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОАО «ММК им. Ильичи»

Оценка финансовой устойчивости предприятия

Анализ платежеспособности и ликвидности предприятия

Анализ финансовых результатов и рентабельности предприятия

Анализ деловой активности предприятия

МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА

Проектирование финансовых результатов предприятия

Навигация

Анализ финансовых результатов и рентабельности предприятия

Улучшение финансового состояния предприятия на базе системы принятия управленческих решений в ОАО "ММК имени Ильича"

243212

знаков

11

таблиц

51

изображение

4.4 Анализ финансовых результатов и рентабельности предприятия

Анализ каждого элемента прибыли имеет важное значение для руководства предприятия, его учредителей и кредиторов. Для руководства такой анализ позволяет определить перспективы развития предприятия, так как прибыль является одним из источников финансирования капитальных вложений и пополнения оборотных средств. Учредителям она является источником получения дохода на вложенный ими в данное предприятие капитал. Кредиторам подобный анализ дает возможность погашения предоставленных хозяйствующему субъекту кредитов и займов, включая и уплату причитающихся процентов.

Для более детального изучения факторов, вызвавших изменение прибыли, целесообразно рассмотреть источники ее формирования.

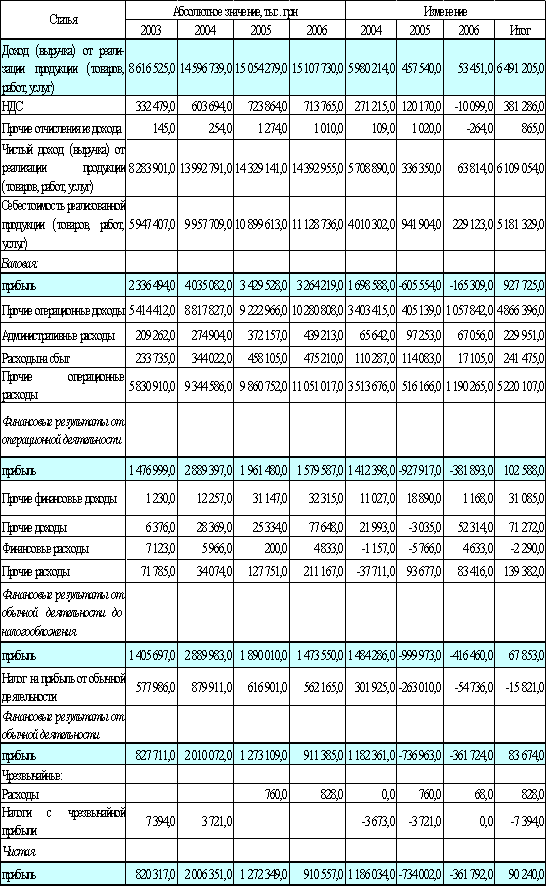

Анализ прибыли (до налогообложения) начинается с исследования ее динамики и структуры как по общей сумме, так и в разрезе составляющих ее элементов. Для оценки уровня и динамики показателей бухгалтерской прибыли составим таблицу 4.23.

Из ее данных следует, что несмотря на то, что за период 2004-2006гг. чистая прибыль ОАО «ММК им. Ильича» увеличилась на 90 240 тыс. грн., в 2005г. и 2006г. наблюдалось значительное снижение размера полученной чистой прибыли. Уменьшение прибыли связано с ростом себестоимости продукции. Так, за 2005 год предприятие получило доход от реализации продукции (работ, услуг) на 457 540 тыс. грн. больше по сравнению с 2004г., то себестоимость реализованной продукции (работ, услуг) выросла на 941 904 тыс. грн., т.о. темпы прироста прибыли за 2005г. (103,1%) были меньше темпов прироста себестоимости (109,5%). Аналогичная ситуация наблюдалась и в2006г.: превышение темпов роста себестоимости реализованной продукции (работ, услуг) (102,1%) над доходом от реализации (100,4%) привели к уменьшению валовой прибыли на 165 309 тыс. грн. по сравнению с 2005г.

Таблица 4.23

Анализ динамики прибыли по ОАО «ММК им. Ильича»

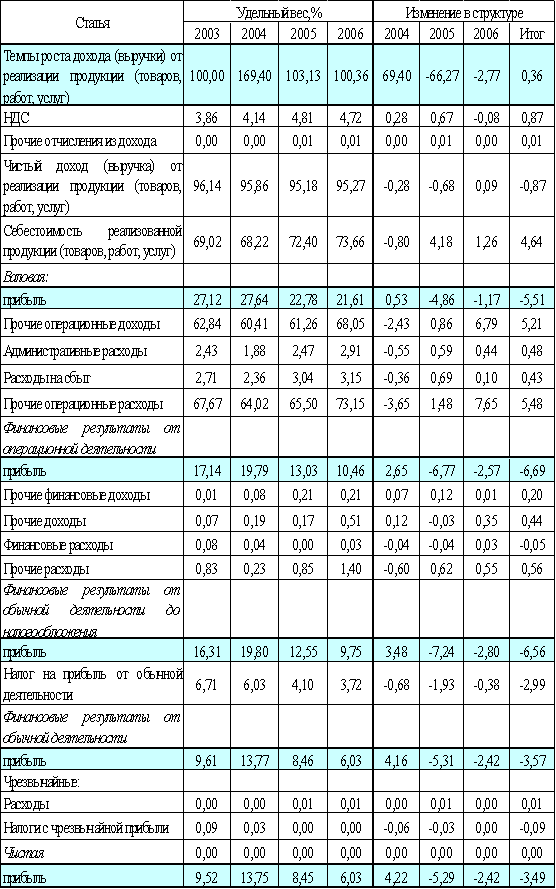

Таблица 4.24

Анализ структуры прибыли по ОАО «ММК им. Ильича»

Снижение темпов роста прибыли за период 2004-2006гг. обусловлено также следующими причинами: рост прочих операционных доходов (на 4 866 396 тыс. грн.) не дал положительного результата вследствие увеличения административных расходов, расходов на сбыт и прочих операционных расходов на 5 691 533 тыс. грн.

Увеличение в течение 2004-2006гг. суммы финансовых и прочих доходов на 102 357 тыс. грн. также не дало положительного результата вследствие увеличения прочих расходов на 139 382 тыс. грн.

Анализ структуры прибыли ОАО «ММК им. Ильича» за 2004-2006гг., что удельный вес себестоимости реализованной продукции (работ, услуг) в доходе от ее реализации увеличился на 4,64%. Увеличение удельного веса НДС (кроме 2006г.) свидетельствует об увеличении реализации продукции на внутреннем рынке Украины в 2004-2005гг. Анализ структуры прибыли за 2004-2006гг. подтверждает выводы, сделанные на основе анализа динамики прибыли за этот же период.

В результате изменений конъюнктуры на сырьевых рынках, а также в связи со снижением объема продаж листового проката из-за складывающейся конъюнктуры на рынке металлов, объем валовой прибыли снизился за 2005-2006гг. на 770 863 тыс. грн. Основными причинами снижения массы полученной прибыли явилось также снижение объема товарной продукции, а также рост цен на поставляемые сырьевые ресурсы и энергоносители.

Потери прибыли по ранее приведенным причинам были частично за счет внедрения организационно-технических мероприятий, направленных на совершенствование организации производства и снижение расхода ресурсов.

Среди этих мероприятий следует отметить:

- комплекс мероприятий, обеспечивших снижение:

- природного газа на 12% (в доменном цехе снижение 18,25 м3/т или 19,7%);

- электроэнергии на 0,5%.

- снижение расхода топлива при производстве: агломерата на 2,3%, чугуна на 1,1%, стали мартеновской на 2,3%, стали кислородно-конвертерной на 2,8%, при производстве проката черных металлов на 7%.

- Организация производства кокса доменного на арендованных коксовых батареях №5 и 6 ОАО «Ясиновский КХЗ».

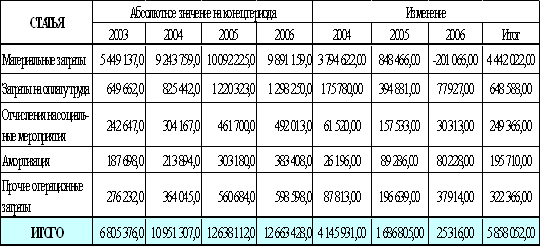

Таблица 4.25

Анализ динамики операционных затрат ОАО «ММК им. Ильича»

Таблица 4.26

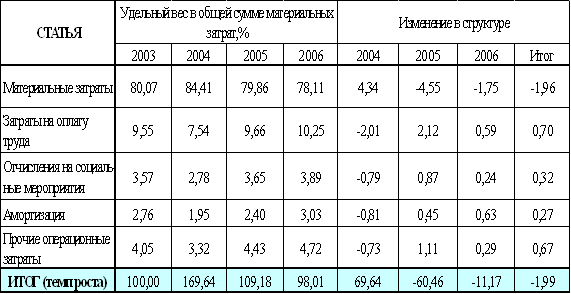

Анализ структуры операционных затрат ОАО «ММК им. Ильича»

Анализ динамики и структуры операционных затрат представлен в табл. 4.25 и табл. 4.26.

Наибольший удельный вес в структуре операционных затрат занимают материальные затраты. Несмотря на увеличение материальных затрат за период 2004-2006гг. на 4 442 022 тыс. грн., их удельный вес снизился на 1,96%. Данное снижение обусловлено динамикой 2005-2006гг.: в 2005г. снизились темпы роста материальных затрат, а в 2006г. данная сумма затрат уменьшилась по сравнению с предыдущим периодом на 201 066 тыс. грн.

Рост размера и удельного веса затрат на оплату труда обусловлен ростом заработной платы за весь анализируемый период.

Динамика отчислений на социальные мероприятия тесно связана с динамикой затрат на оплату труда. Так, в 2006г. резко снизились темпы роста как затрат на оплату труда, так и социальных отчислений.

Положительной тенденцией 2006г. является превышение темпов роста дохода от реализации продукции (товаров, работ, услуг) (100,36,%) над темпами роста операционных затрат (98,01%), что свидетельствует о внедрении на ОАО «ММК им. Ильича» мероприятий, направленных на снижение расхода ресурсов.

Экономическая эффективность деятельности предприятий выражается показателями рентабельности (доходности). В общем виде показатель экономической эффективности выражается формулой:

Ээ = Экономический эффект (прибыль) х 100 %

Ресурсы или затраты

Для расчета числителя формулы используются показатели прибыли: бухгалтерской (общей), от реализации продукции и чистой прибыли (после налогообложения). В знаменателе формулы берутся ресурсы (инвестиции), имущество (активы), себестоимость реализации товаров (продукции, работ, услуг).

Финансовая рентабельность определяется на базе реальной прибыли, включенной в финансовую (бухгалтерскую) отчетность предприятия.

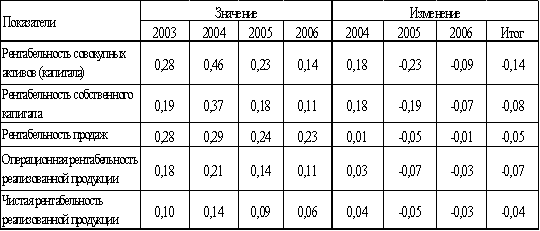

Система показателей рентабельности следующая (табл. 4.27).

Таблица 4.27

Общая характеристика показателей рентабельности предприятия

| Показатель | Способ расчета | Комментарий |

| Рентабельность совокупных активов (капитала) | (Пн : А) х 100 %, где Пн –прибыль до налогообложения; А – средняя стоимость совокупных активов за расчетный период | Отражает величину прибыли, приходящейся на гривну совокупных активов |

| Рентабельность собственного капитала | (П : СК) х 100 %, где СК - средняя стоимость собственного капитала за расчетный период | Показывает величину чистой прибыли, приходящейся на гривну собственного капитала |

| Рентабельность продаж | (Пв : Пр) * 100 %, где П – чистая прибыль; Пр– чистый доход от реализации продукции (товаров, работ, услуг) | Показывает, сколько прибыли приходится на одну гривну реализованной продукции (без налогов) |

| Операционная рентабельность реализованной продукции | (По : Пр) * 100 %, где По – операционная прибыль; Пр– чистый доход от реализации продукции (товаров, работ, услуг) | Показывает, сколько операцион-ной прибыли приходится на одну гривну чистого дохода от реализации(товаров, работ, услуг) |

| Чистая рентабельность реализованной продукции | (П : Пр) * 100 %, где П – чистая прибыль; Пр– чистый доход от реализации продукции (товаров, работ, услуг) | Показывает, сколько чистой прибыли приходится на одну гривну чистого дохода от реализации(товаров, работ, услуг) |

Расчет показателей рентабельности представлен в табл. 4.28

Из данных таблицы 4.28 следует, что показатели рентабельности за период 2005-2006гг. значительно снизились, что подтверждает выводы об ухудшении эффективности деятельности предприятия. Особенно существенно снизились показатели рентабельности совокупных активов, реализованной продукции.

Таблица 4.28

Расчет показателей рентабельности по ОАО «ММК им. Ильича»

Снижение рентабельности продаж свидетельствует о снижении эффективности производственной деятельности предприятия и эффективности политики ценообразования.

Снижение за период 2005-2006гг. показателя операционной рентабельности свидетельствует о снижении способности руководства предприятия получать прибыль от деятельности до вычета затрат, которые не относятся к операционной деятельности. Темпы снижения валовой рентабельности больше темпов операционной рентабельности, что свидетельствует о том, что причина снижения рентабельности кроется в основном в себестоимости продукции, увеличение же административных и сбытовых расходов дали в итоге менее отрицательный эффект. Значительные темпы снижения чистой рентабельности свидетельствуют о существенных изменения в финансировании предприятии (в данном случае увеличение прочих расходов).

На основании проведенного анализа финансовых результатов и рентабельности ОАО «ММК им. Ильича» за 2004-2006гг. сделаны следующие выводы:

· Несмотря на то, что за период 2004-2006гг. чистая прибыль ОАО «ММК им. Ильича» увеличилась на 90 240 тыс. грн., в 2005г. и 2006г. наблюдалось значительное снижение размера полученной чистой прибыли. Уменьшение прибыли связано с ростом себестоимости продукции.

· Снижение темпов роста прибыли за период 2004-2006гг. обусловлено также следующими причинами: рост прочих операционных доходов (на 4 866 396 тыс. грн.) не дал положительного результата вследствие увеличения административных расходов, расходов на сбыт и прочих операционных расходов на 5 691 533 тыс. грн.

· Увеличение в течение 2004-2006гг. суммы финансовых и прочих доходов на 102 357 тыс. грн. также не дало положительного результата вследствие увеличения прочих расходов на 139 382 тыс. грн.

· Анализ структуры прибыли ОАО «ММК им. Ильича» за 2004-2006гг., что удельный вес себестоимости реализованной продукции (работ, услуг) в доходе от ее реализации увеличился на 4,64%. Увеличение удельного веса НДС (кроме 2006г.) свидетельствует об увеличении реализации продукции на внутреннем рынке Украины в 2004-2005гг.

· В результате изменений конъюнктуры на сырьевых рынках, а также в связи со снижением объема продаж листового проката из-за складывающейся конъюнктуры на рынке металлов, объем валовой прибыли снизился за 2005-2006гг. на 770 863 тыс. грн. Основными причинами снижения массы полученной прибыли явилось также снижение объема товарной продукции, а также рост цен на поставляемые сырьевые ресурсы и энергоносители.

· Наибольший удельный вес в структуре операционных затрат занимают материальные затраты. Несмотря на увеличение материальных затрат за период 2004-2006гг. на 4 442 022 тыс. грн., их удельный вес снизился на 1,96%. Данное снижение обусловлено динамикой 2005-2006гг.: в 2005г. снизились темпы роста материальных затрат, а в 2006г. данная сумма затрат уменьшилась по сравнению с предыдущим периодом на 201 066 тыс. грн.

· Рост размера и удельного веса затрат на оплату труда обусловлен ростом заработной платы за весь анализируемый период.

· Динамика отчислений на социальные мероприятия тесно связана с динамикой затрат на оплату труда.

· Положительной тенденцией 2006г. является превышение темпов роста дохода от реализации продукции (товаров, работ, услуг) (100,36,%) над темпами роста операционных затрат (98,01%), что свидетельствует о внедрении на ОАО «ММК им. Ильича» мероприятий, направленных на снижение расхода ресурсов.

· Показатели рентабельности за период 2005-2006гг. значительно снизились, что подтверждает выводы об ухудшении эффективности деятельности предприятия. Особенно существенно снизились показатели рентабельности совокупных активов, реализованной продукции.

· Снижение рентабельности продаж свидетельствует о снижении эффективности производственной деятельности предприятия и эффективности политики ценообразования.

· Снижение за период 2005-2006гг. показателя операционной рентабельности свидетельствует о снижении способности предприятия получать прибыль от деятельности до вычета затрат, которые не относятся к операционной деятельности. Темпы снижения валовой рентабельности больше темпов операционной рентабельности, что свидетельствует о том, что причина снижения рентабельности кроется в основном в себестоимости продукции, увеличение же административных и сбытовых расходов дали в итоге менее отрицательный эффект. Значительные темпы снижения чистой рентабельности свидетельствуют о существенных изменения в финансировании предприятии (в данном случае увеличение прочих расходов).

Похожие работы

... , позволяющие автоматизировать финансово-хозяйственную деятельность и планирование, что на данном этапе выходит за рамки простых учетно-регистрационных задач. 3. Анализ финансового состояния предприятия 3.1 Сущность финансового анализа и его роль в современных условиях ведения хозяйства Результативность управления предприятием в значительной мере определяется уровнем его организации и ...

... продолжает стабильно работать и развиваться. Большой вклад в это внес и УКК. 3. Анализ подготовки и переподготовки работников ОАО «ММК им. Ильича». С помощью экономического анализа выявляются резервы улучшения хозяйствования, повышение эффективности производства. Состав персонала цехов комбината за 1995-1999 годы приведена в табл. 3.1-3.5. ...

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

0 комментариев