Сущность методов определения финансового состояния предприятия

Методика организации принятия решений на предприятии в области финансовой деятельности

Основные пути решения проблем в области финансовой деятельности предприятия

РАЗРАБОТКА И РЕАЛИЗАЦИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Определение целей

Диагностика ситуации

Принятие решения, реализация, анализ результата

Бюро заключения договоров, непосредственно занимающееся подписанием договоров с ближним зарубежьем, Украиной и странами Восточной Европы

Анализ реализации готовой продукции

АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОАО «ММК им. Ильичи»

Оценка финансовой устойчивости предприятия

Анализ платежеспособности и ликвидности предприятия

Анализ финансовых результатов и рентабельности предприятия

Анализ деловой активности предприятия

МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА

Проектирование финансовых результатов предприятия

Навигация

Анализ платежеспособности и ликвидности предприятия

Улучшение финансового состояния предприятия на базе системы принятия управленческих решений в ОАО "ММК имени Ильича"

243212

знаков

11

таблиц

51

изображение

4.3 Анализ платежеспособности и ликвидности предприятия

В условиях кризиса неплатежей и применения ко многим предприятиям процедур банкротства (несостоятельности) объективная оценка их финансового состояния имеет приоритетное значение. Главными критериями такой оценки являются показатели платежеспособности и ликвидности.

Платежеспособность предприятия характеризуется его возможностью и способностью своевременно и полностью выполнять свои финансовые обязательства перед внутренними и внешними партнерами, а также перед государством. Платежеспособность непосредственно влияет на формы и условия осуществления коммерческих сделок, в том числе на возможность получения кредитов и займов.

Ликвидность определяется способностью предприятия бистро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства. Она характеризуется также наличием у него ликвидных средств в форме остатка денег в кассе, денежных средств на счетах в банках и легкореализуемых элементов оборотных активов (например, краткосрочных ценных бумаг).

Понятия платежеспособности и ликвидности хотя и не тождественны, но на практике тесно взаимосвязаны. Ликвидность баланса предприятия, отражает его способность своевременно рассчитываться по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед поставщиками, кредиторами, акционерами и государством приводит к его финансовой несостоятельности (банкротству). Основаниями для признания хозяйствующего субъекта банкротом являются не только невыполнение им в течение ряда месяцев обязательств перед государством, но и неудовлетворение требований юридических лиц и граждан, имеющих к нему имущественные или финансовые претензии.

Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотными активами и текущими пассивами. Такая политика предполагает оптимизацию оборотных средств и минимизацию краткосрочных обязательств.

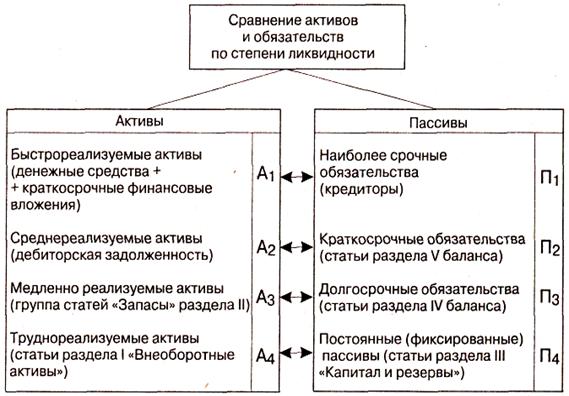

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности (рис. 3.1), с краткосрочными обязательствами по пассиву, которые группируются по степени их погашения.

Рис. 4.6 - Классификация статей актива и пассива баланса для анализа ликвидности предприятия

Расчет и оценка коэффициентов ликвидности позволяет установить степень обеспеченности краткосрочных обязательств наиболее ликвидными средствами.[13]

Наиболее ликвидными активами являются денежные средства и их эквиваленты (ими можно сразу покрыть долги), а также текущая дебиторская задолженность. При этом просроченная дебиторская задолженность учитывается только в случае принятия определенных мер по ее погашению, т.е. если есть уверенность в быстром ее превращении в денежные средства. К высоколиквидным активам относятся также ценные бумаги, которые учитываются в составе текущих финансовых инвестиций, т.е. содержащиеся во втором разделе активов.

Менее ликвидными активами считаются товары, готовая продукция, запасы, незавершенное производство.

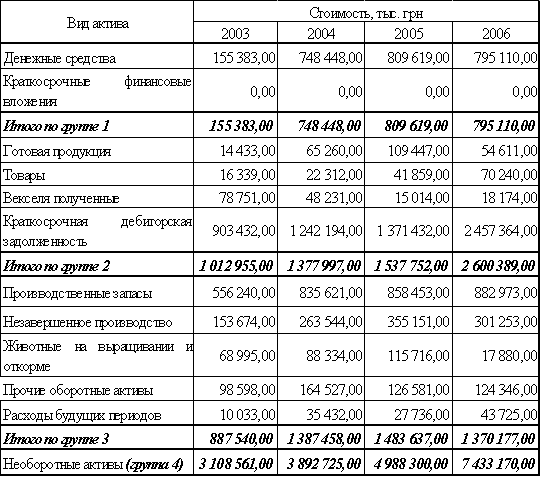

Таблица 4.17

Группировка активов ОАО «ММК им. Ильича» по степени ликвидности

Первая группа (А,) — абсолютно ликвидные активы: денежная наличность и краткосрочные финансовые вложения.

Вторая группа (А2) — быстрореализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Третья группа (А3) — медленно реализуемые активы: производственные запасы и незавершенное производство.

Четвертая группа (А4) — труднореализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

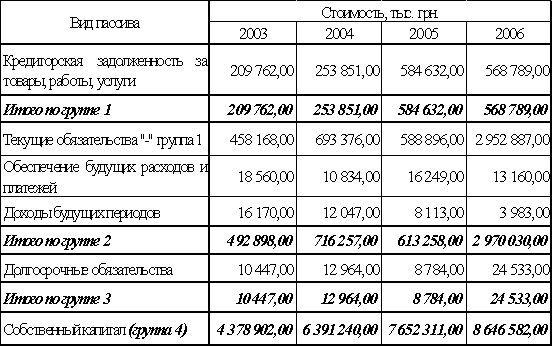

Соответственно на четыре группы разбиваются и обязательства предприятия:

П1 — наиболее срочные обязательства, которые должны быть выполнены в течение месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные обязательства);

П2 - среднесрочные обязательства со сроком погашения до 1 года (краткосрочные кредиты банка);

П3 — долгосрочные кредиты банка и займы;

П4 - собственный (акционерный) капитал, постоянно находящийся в распоряжении предприятия.

Таблица 4.18

Группировка пассивов ОАО «ММК им. Ильича» по степени срочности оплаты

Баланс считается абсолютно ликвидным, если:

А1>П1; А2>П2; А3 > П3; А4<П4.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменений в структуре баланса и его ликвидности.

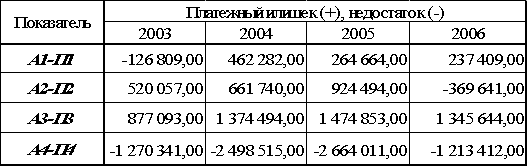

Оценка абсолютных показателей ликвидности баланса представлена в аналитической таблице (табл. 4.19).

При этом следует учитывать риск недостаточной ликвидности, когда высоколиквидных средств недостаточно для погашения обязательств, и риск излишней ликвидности, когда из-за избытка высоколиквидных активов (которые, как правило, являются низкодоходными) происходит потеря прибыли для предприятия.

Таблица 4.19

Абсолютные показатели ликвидности ОАО «ММК им. Ильича»

Обязательным условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Как показывают данные табл. 4.19 в 2004-2005гг. баланс общества соответствует критериям абсолютной ликвидности А1>П1; А2>П2; А3 > П3; А4<П4. В 2006г. по параметру А2>П2 платежный недостаток на конец года составлял 369 641 тыс. грн., или 14,2% (369641,0:2600389,0), что свидетельствует о снижении платежеспособности предприятия. Выполнение неравенства А3 > П3 в 2004-2006гг. выражает перспективную ликвидность, что является базой для прогноза долгосрочной платежеспособности.

Четвертое неравенство носит балансирующий характер. Оно выполняется на протяжении всего анализируемого периода. Его выполнение свидетельствует о наличии у предприятия собственных оборотных средств (капитал и резервы - необоротные активы).

Теоретически дефицит средств по одной группе активов компенсируется избытком по другой. Однако на практике менее ликвидные активы не могут заменить более ликвидные средства. Поэтому если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

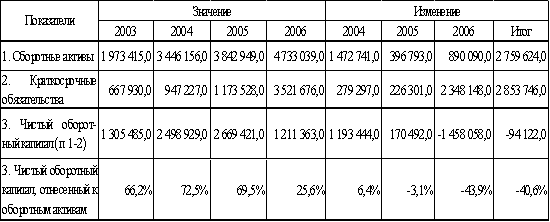

При анализе баланса на ликвидность необходимо обратить внимание на такой важный показатель, как чистый оборотный капитал (свободные средства, находящиеся в обороте предприятия). Чистый оборотный капитал (чистые оборотные средства) равен разнице между итогами раздела II «Оборотные активы» и раздела IV «Краткосрочные обязательства».

Изменение уровня ликвидности устанавливается по динамике абсолютной величины чистого оборотного капитала. Он составляет сумму средств, оставшуюся после погашения всех краткосрочных обязательств.

Таблица 4.20

Расчет чистого оборотного капитала, тыс грн.

В анализируемом акционерном обществе краткосрочные обязательства полностью покрываются оборотными активами (табл. 4.20). Следовательно, общество является ликвидным и платежеспособным. Однако, в 2006гг. величина чистого оборотного капитала уменьшилась на 1 458 058 тыс. грн., или 54,6 %, т.е. снизилась, соответственно, ликвидность и платежеспособность.

Для качественной оценки финансового положения предприятия кроме абсолютных показателей ликвидности баланса целесообразно определить ряд финансовых коэффициентов. Цель такого расчета — оценить соотношение имеющихся оборотных активов (по их видам) и краткосрочных обязательств для их возможного последующего погашения. Расчет базируется на том, что виды оборотных активов имеют различную степень ликвидности в случае их возможной реализации: абсолютно ликвидные денежные средства, далее по убывающей степени ликвидности располагаются краткосрочные финансовые вложения, дебиторская задолженность и запасы. Следовательно, для оценки платежеспособности и ликвидности используются показатели, которые различаются исходя из порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Главное достоинство показателей — их простота и наглядность. Однако оно может обернуться существенным недостатком - неточностью выводов. Поэтому следует осторожно подходить к оценке платежеспособности данным методом.

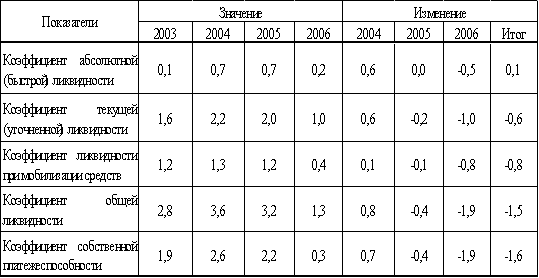

Основные финансовые коэффициенты, используемые для оценки ликвидности и платежеспособности предприятия, представлены в табл. 4.21.

Расчетные значения коэффициентов ликвидности и платежеспособности по рассматриваемому обществу приведены в табл. 4.22

Таблица 4.21

Финансовые коэффициента, применяемые для оценки ликвидности и платежеспособности

| Наименование коэффициента | Что характеризует | Способ расчета | Рекомен-дуемое значение | Интерпретация показателя |

| Коэффициент абсолютной (быстрой) ликвидности | Какую часть краткосрочной за-долженности пред-приятие может погасить в ближай-шее время | (ДС + КФВ) : КО, где ДС – денежные средства, КФВ – краткосроч-ные финансовые вложения, КО – краткосрочные обязательства | 0,2-0,35 | Низкое значение указывает на снижение платеже-способности. |

| Коэффициент текущей (уточненной) ликвидности | Прогнозируемые платежные возмож-ности предприятия в условиях современ-ного проведения расчетов с деби-торами | ДС + КФВ + ДЗ , КО где ДЗ – дебитор-ская задолженность | 1,5 | Низкое значение указывает на необ-ходимость система-тической работы с дебиторами, чтобы обеспечить ее преоб-разование в денеж-ные средства |

| Коэффициент ликвидности при мобилизации средств | Степень зависи-мости платежеспо-собности предприя-тия от материаль-ных запасов с точки зрения мобилизации денежных средств для погашения краткосрочных обязательств | З . КО, где З – запасы товарно-материальных ценностей | 0,5 – 0,7 | Нижняя граница характеризует доста-точность мобилиза-ции запасов для пок-рытия краткосроч-ных обязательств |

| Коэффициент общей ликвидности | Достаточность обо-ротных средств у предприятия для покрытия своих краткосрочных обязательств | ДС + КФВ + ДЗ + З КО | 1,0-2,0 | Нижняя граница указывает на то, что оборотных средств должно быть доста-точно для покрытия краткосрочных обязательств |

| Коэффициент собственной платежеспособности | Достаточность обо-ротных средств у предприятия для покрытия своих краткосрочных обя-зательств, а также запас финансовой прочности вслед-ствие превышения оборотных активов над краткосрочны-ми обязательствами | ЧОК , где КО ЧОК – чистый оборотный капитал | --- | Показатель индиви-дуален для каждого предприятия и зависит от специи-фики его произ-водственно–коммер-ческой деятельности |

Таблица 4.22

Относительные значения коэффициентов ликвидности и платежеспособности по ОАО «ММК им. Ильича»

Анализ коэффициентов, приведенных в табл. 4.22 позволяет сделать следующие выводы:

Коэффициент быстрой ликвидности в 2004-2005гг. выше оптимального значения, что подтверждает наличие в этом периоде излишка ликвидных активов и неэффективное их использование. В 2006г. Коэффициент быстрой ликвидности находится у нижней границы нормы (0,2), т.о. в этом периоде денежные средства использовались более рационально, однако в последующие периоды предприятию необходимо не допускать перерасхода ликвидных активов с целью недопущения снижения коэффициент быстрой ликвидности ниже нормы.

Анализ текущей ликвидности подтверждает, что в 2004-2005гг. предприятие было ликвидным, однако свои активы использовало нерационально. В 2006г. коэффициент текущей ликвидности ниже нормы, что указывает на необходимость систематической работы с дебиторами, чтобы обеспечить преобразование дебиторской задолженности в денежные средства.

Финансовая деятельность ОАО «ММК им. Ильича» в 2006г. характеризуется также характеризует недостаточностью возможности мобилизации запасов для покрытия краткосрочных обязательств.

При анализе общей ликвидности сделан вывод, что в 2004-2005гг. наблюдается превышение оборотных средств над краткосрочными обязательствами более, чем в 3 раза, что свидетельствует о нарушении структуры капитала. В 2006г. благодаря пополнению медленно реализуемых активов у ОАО «ММК им. Ильича» достаточно средств для выполнения обязательств. Однако, в этот период коэффициент общей ликвидности приблизился к нижней границе нормы, поэтом в последующие периоды необходимо своевременное отслеживание структуры капитала.

Финансовая деятельность ОАО «ММК им. Ильича» в 2006г. характеризуется резким снижением платежеспособности, т.е. доли чистых оборотных активов в краткосрочных обязательствах (чистые оборотные активы покрывают всего 30% краткосрочных обязательств).

Следовательно, анализ ликвидности и платежеспособности ОАО «ММК им. Ильича» за период 2004-2005гг. подтверждает, что:

· баланс общества соответствует критериям абсолютной ликвидности. Однако значения коэффициентов ликвидности значительно выше нормы свидетельствует о неэффективном использовании оборотных средств и нарушениях в структуре капитала.

· В 2006г. платежный недостаток на конец года составлял 369 641 тыс. грн., или 14,2% (369641,0:2600389,0), что свидетельствует о снижении платежеспособности предприятия (чистые оборотные активы покрывают всего 30% краткосрочных обязательств). Значения коэффициентов ликвидности в это период указывают на необходимость систематической работы с дебиторами, чтобы обеспечить преобразование дебиторской задолженности в денежные средства.

· Финансовая деятельность ОАО «ММК им. Ильича» в 2006г. характеризуется также характеризует недостаточностью возможности мобилизации запасов для покрытия краткосрочных обязательств.

· При анализе общей ликвидности сделан вывод, что в 2004-2005гг. наблюдается превышение оборотных средств над краткосрочными обязательствами более, чем в 3 раза, что свидетельствует о нарушении структуры капитала. Финансовая деятельность ОАО «ММК им. Ильича» в 2006г. характеризуется резким снижением платежеспособности, т.е. доли чистых оборотных активов в краткосрочных обязательствах (чистые оборотные активы покрывают всего 30% краткосрочных обязательств).

Похожие работы

... , позволяющие автоматизировать финансово-хозяйственную деятельность и планирование, что на данном этапе выходит за рамки простых учетно-регистрационных задач. 3. Анализ финансового состояния предприятия 3.1 Сущность финансового анализа и его роль в современных условиях ведения хозяйства Результативность управления предприятием в значительной мере определяется уровнем его организации и ...

... продолжает стабильно работать и развиваться. Большой вклад в это внес и УКК. 3. Анализ подготовки и переподготовки работников ОАО «ММК им. Ильича». С помощью экономического анализа выявляются резервы улучшения хозяйствования, повышение эффективности производства. Состав персонала цехов комбината за 1995-1999 годы приведена в табл. 3.1-3.5. ...

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

0 комментариев