Сущность методов определения финансового состояния предприятия

Методика организации принятия решений на предприятии в области финансовой деятельности

Основные пути решения проблем в области финансовой деятельности предприятия

РАЗРАБОТКА И РЕАЛИЗАЦИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Определение целей

Диагностика ситуации

Принятие решения, реализация, анализ результата

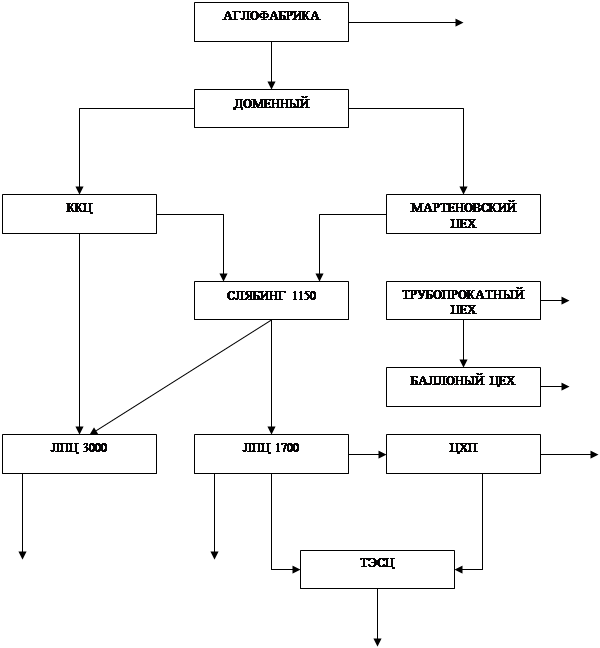

Бюро заключения договоров, непосредственно занимающееся подписанием договоров с ближним зарубежьем, Украиной и странами Восточной Европы

Анализ реализации готовой продукции

АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОАО «ММК им. Ильичи»

Оценка финансовой устойчивости предприятия

Анализ платежеспособности и ликвидности предприятия

Анализ финансовых результатов и рентабельности предприятия

Анализ деловой активности предприятия

МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА

Проектирование финансовых результатов предприятия

Навигация

Анализ реализации готовой продукции

Улучшение финансового состояния предприятия на базе системы принятия управленческих решений в ОАО "ММК имени Ильича"

243212

знаков

11

таблиц

51

изображение

3.2 Анализ реализации готовой продукции

Финансовые ресурсы предприятия – это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работающих. Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово-банковской системы в порядке перераспределения.

Основным источником финансовых ресурсов на ОАО «ММК Им. Ильича» выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности), и амортизационных отчислений.

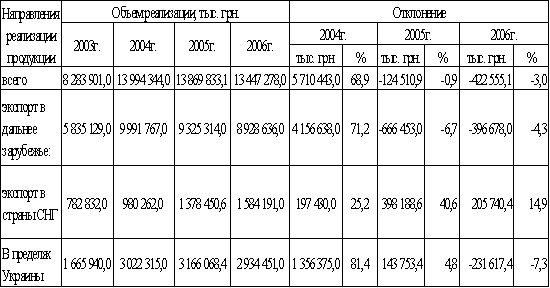

Таблица 3.4

Динамика реализации продукции по рынкам сбыта

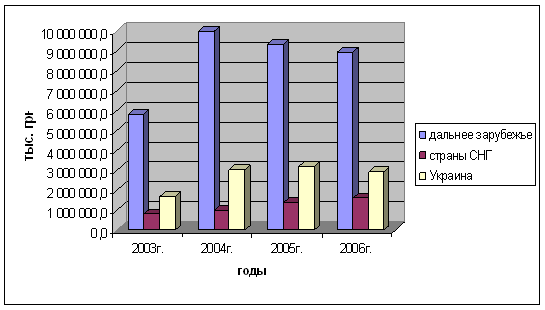

Рис. 3.1 - Динамика реализации товарной продукции за 2003-2006 гг

За 2004 год объем реализации товарной продукции вырос на 68,9%. Наиболее существенное увеличение наблюдалось по экспорту в дальнее зарубежье и в пределах Украины.

В 2005г. объем реализации товарной продукции сократился на 124,5 млн. грн по сравнению с 2004г., что обусловлено ухудшением конъюнктуры мирового рынка черных металлов, а также укреплением национальной денежной единицы Украины по отношению к доллару США и евровалюте на 5%. Так как доля экспорта в Дальнее Зарубежье составляет 67,2% в общем объеме реализации, увеличение доли внутреннего рынка в 1,057 раза и экспорта в Ближнее Зарубежье в 1,004 раза не смогло в полной мере компенсировать потери на курсовой разнице.

В течение 2006 года было реализовано продукции, работ, услуг на сумму 13 447 278 тыс. грн. Объем реализации товарной продукции в 2006г. по сравнению с 2005г. снизился на 422555 тыс. грн., вследствие снижения объема продаж листового проката на рынки дальнего зарубежья на 396678 тыс. грн., и объема реализации на внутреннем рынке – на 231617 тыс. грн. Объем экспорта в страны СНГ увеличился на 205740,4 тыс. грн. Снижение объемов реализации обусловлено ухудшением конъюнктуры мирового рынка черных металлов, и снижением спроса на металл на внутреннем рынке.

Учитывая экспортную ориентацию продукции, проведем анализ вненшнеэкономической деятельности комбината.

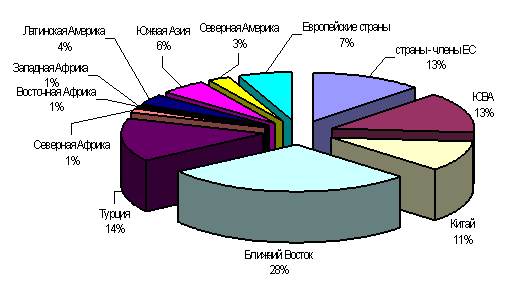

В 2004 году комбинат отгрузил на экспорт в 75 стран мира 4 674 166,12 тонн металлопродукции, что на 2,6% больше, чем в 2003 году. Годовая географическая структура экспортных поставок представлена на рисунке 3.2.

Рис. 3.2 – Структура экспорта металлопродукции комбината по сегментам рынка за 2004 год.

По итогам 2004 года экспорт готового проката всего ГМК Украины в 2004 г. зафиксирован в размере 25,7 млн. т. Таким образом, объем экспорта готового проката комбинатом за 2004 год составляет 16,0 % от общего объема экспорта Украины.

Из произведенного товарного ассортимента в 2004 году на мировых рынках наибольшим спросом пользовались: рулон 1 сорта – 40,39% и толстый лист 28,23%.

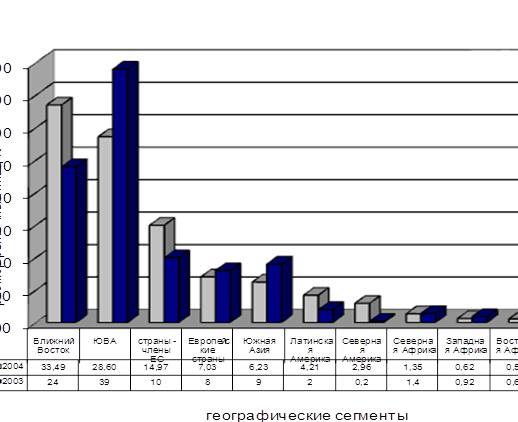

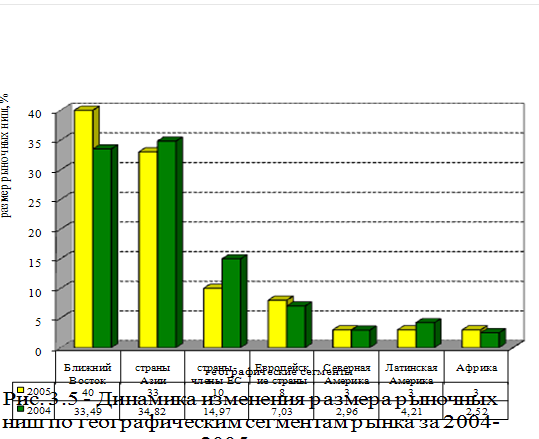

Анализ показывает, что наиболее перспективными за отчетный период были поставки металлопродукции на рынки стран Ближнего Востока – 33,49% от общего объема экспорта (рис. 3.3).

Рис. 3.3 – Динамика изменения размера рыночных ниш по географическим сегментам рынка за 2003-2004гг.

Следует отметить, что реальную конкуренцию экспортерам из стран СНГ на данном сегменте рынка может составить Китай, предлагающий стальной прокат по ценам, близким и даже ниже цен заводов СНГ. С недавнего времени Китай ежемесячно поставляет на экспорт более 2 млн. тонн стального проката, что соизмеримо с объемами экспорта как из России (2,4-2,5 млн. тонн), так и из Украины (2,2-2,3 млн. тонн). Снижение объемов экспорта на рынки стран ЮВА в 2004 году составило 10,4%. Объясняется данная ситуация изменениями, которые происходят на рынке основного потребителя украинской металлопродукции Китая. По данным статистики, по сравнению с прошлым годом, стальной импорт в КНР снизился за первые три квартала 2004 года на 15,17% до 23.93 млн. тонн. Одновременно экспорт подскочил на 67% до 8.63 млн. тонн.

Следует отметить, что сегодня китайский экспорт не превышает 1% от суммарного производства стального проката, поэтому теоретически китайские заводы могут себе позволить экспортировать сталь по ценам ниже себестоимости.

ЕС, объединяющий 25 государств, после 1 мая стал вторым по объемам торговли партнером Украины после стран СНГ. Украина в июне 2004.г. парафировала Соглашение между Европейским Союзом и Кабинетом Министров Украины о торговле некоторыми сталелитейными изделиями на 2004 год, в соответствие с которым квота на поставку сталепродукции в ЕС составила 606 тыс. тонн. Украина парафировала данное Соглашение с условием, что квота для Украины на 2005 год составит около 1 млн. тонн.

Квоты на поставку плоского проката в страны ЕС для ОАО «ММК им. Ильича» составили: Категория SA1 - 40 003,5 тонн; Категория SA2 – 66 110,8 тонн; Категория SA3 - 31 554 тонн.

Общая тенденция, сложившаяся за отчетный период на мировом рынке стали в 2003-2004гг. характеризовалась рядом факторов, в частности:

Ø ожидалось замедление темпов роста ВВП в странах, активно потребляющих прокат. Например, если в Китае средний рост ВВП в 2004г. на уровне 9-10%, то в 2005 г. он ожидался 7,5-8%. В США также ожидался спад ВВП с 4,4% до 3,7%;

Ø устойчиво растущий спрос (в годовом исчислении) на стальной прокат в большинстве крупнейших потребляющих регионах - Азиатских странах, ЕС-25, на Ближнем Востоке, СНГ и в Северной и Южной Америках;

Ø сохраняющаяся инертность рынков сырья (рост цен на сырье и энергоносители) обуславливала дальнейший рост затрат на производство стали.

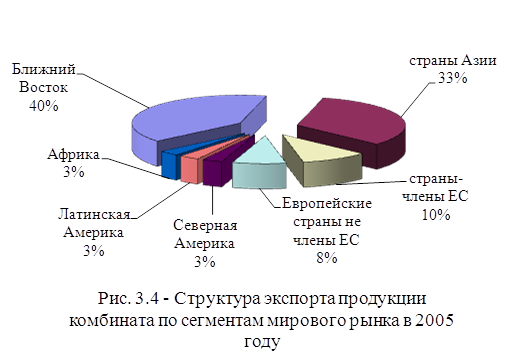

В 2005 году экспорт продукции осуществлялся в 81 страну мира в количестве 4 352 тыс. тонн на общую сумму 1 890 200 000 долл. США. Годовая географическая структура экспортных поставок представлена на рис. 3.4.

Наиболее активные страны-импортеры продукции комбината в 2005 году: Турция (доля в структуре экспорта 20,9%), Сингапур (10,65%), Сирия (7,47%), Индия (6,10%).

Из произведенного товарного ассортимента в 2005 году на мировых рынках наибольшим спросом пользовались: рулон 1 сорта – 39,58% и толстый лист судостроительного назначения – 33,03%.

Распределение объемов экспорта в 2005 году по сегментам мирового рынка представлено на рис. 3.5.

Следует выделить следующие наиболее значимые региональные рынки сбыта продукции комбината в 2005г.: Ближний Восток, Азия и ЕС. Большая доля поставок в страны Ближнего Востока осуществлялась в: Турцию (52% от общей суммы поставок в регион или 910 тыс. т), Сирию (19% или 330 тыс. т), ОАЭ (14% или 250тыс. т), Саудовскую Аравию (4% или 51 тыс. т) и др. Товарная номенклатура экспорта в рассматриваемый регион представлена следующими видами продукции: рулоны 1 сорта (48%), толстый лист (20%).

Регион стран Ближнего Востока и в дальнейшем будет перспективным рынком сбыта продукции комбината.

В 2005 году по сравнению с 2004 годом наметилось уменьшение объемов экспортных поставок в страны ЕС в относительном выражении на 4,97%.

Среди стран данного региона следует выделить наиболее крупных импортеров металлопродукции, а именно: Польшу (32% от общей суммы поставок в регион или 121,255 тыс. т), Испанию (21% или 79,63 тыс. т), Италию (21% или 80,55 тыс. т) и др.

Существенную долю поставок в данный регион составляет толстый лист и горячекатаные рулоны 1 сорта. Общий объем поставок данных видов продукции в 2005 году составил: толстого листа – 195,2 тыс. т (50% от общего объема поставок) и горячекатаных рулонов 1 сорта – 85 тыс. т (20%).

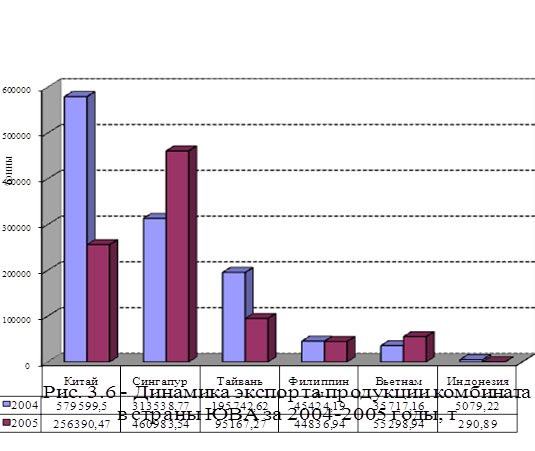

Следующим значимым экспортным региональным рынком сбыта продукции комбината в 2005 году был сегмент стран Азии. За отчетный период комбинат сократил поставки продукции в ЮВА на 262,2 тыс. т по сравнению с 2004 годом. Изменение объема экспортных поставок по странам региона можно представить следующим образом (рис. 3.6).

По сравнению с предыдущим годом заметно снижение экспортных поставок в Китай (на 323,0 тыс. т) и рост сбыта продукции комбината в республике Сингапур (на 147,0 тыс. т). Данная ситуация объясняется следующим. Со второй половины 2004 года Китай из импортера металлопродукции превратился в экспортера, что вызвало ряд серьезных изменений на мировом рынке сбыта металлопродукции. Чтобы не терять сбыт на рынках стран ЮВА комбинат переориентировал экспортные потоки с Китая на такие страны данного региона как: Вьетнам, Филиппины и Сингапур. Для этого в сентябре 2004 года в республике Сингапур было открыто представительство ОАО «ММК им. Ильича». Реализация продукции комбината через представительство в 2005 составила около 2% от общего объема экспорта в дальнее зарубежье. Товарная структура экспорта в азиатский регион представлена следующими видами металлопродукции (в процентном соотношении от общего объема поставок в регион):

- рулоны 1 сорта – 40%;

- толстый лист – 36%;

- рулоны х/к – 7% и др.

В 2006 году комбинат отгрузил на экспорт в 76 стран мира 4254,1 тыс. т тонн металлопродукции, что на 100,4 тыс. т меньше объема отгруженного на экспорт металлопроката в 2005 году.

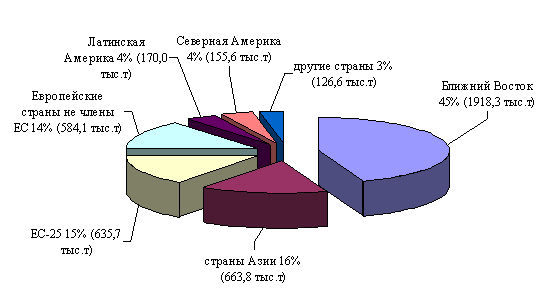

Рис.3.7 – Региональная структура экспорта металлопродукции в 2006г.

Географическая структура экспорта металлопродукции комбината за отчетный год представлена следующими регионами: Ближний Восток (45% от общего объема экспорта или 1918,3тыс. т), страны Азии (16% от общего объема экспорта или 663,8 тыс. т) и страны ЕС-25 (15% и 635,7 тыс. т соответственно).

Наиболее емкими рынками сбыта в 2006 году были: Турция (27,3% от общего годового объема экспорта), Италия (7,0%), Сирия (6,6%), Сингапур(5,5%), Пакистан (4,0%)

Среди экспортного товарного ассортимента наибольшим просом пользовалась следующая продукция комбината: г/к прокат (49,2% от общего экспортного ассортимента), т/л прокат (31,8%) и слябы (8,0%).

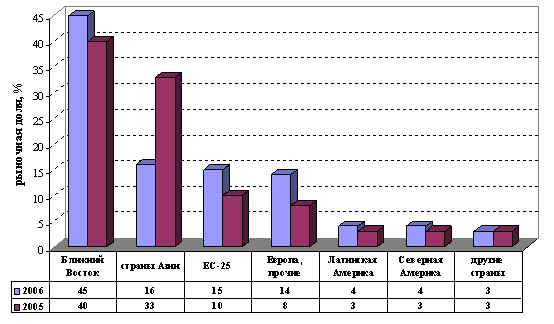

Наиболее емкими региональными рынками сбыта металлопродукции по итогам отчетного года являются: Ближний Восток, Азия, ЕС-25. Изменение рыночных долей по представленным сегментам в 2006 году по сравнению с 2005 годом представлено на рисунке.

Рис.3.8 – Динамика изменения рыночных долей по региональным сегментам рынка за 2005-2006гг.

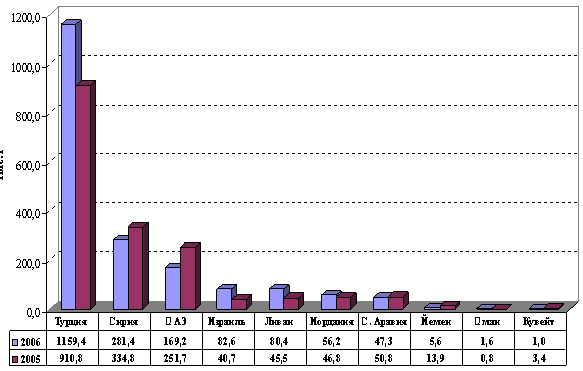

Ближний Восток. Данный регион является наиболее емким и динамичным из всех представленных. Рост объемов реализации в натуральном выражении в 2006 году по сравнению с 2005 годом составил 159,3 тыс. т или 9,1%, в том числе Турция на 248,5 тыс. т, Израиль на 41,9 тыс.т, Ливан на 35,0 тыс.т. Снизился объем экспортных поставок в Сирию и ОАЭ на 53,4 и 82,5 тыс.т соответственно Крупнейшими импортерами металлопродукции остаются: Турция (60,4% от общего объема поставок в данный регион), Сирия (14,7%), ОАЭ (8,8%).

Рис. 3.9 – Объемы экспорта металлопродукции в Страны Ближнего Востока в 2005-2006гг.

Товарная структура экспорта в данный регион представлена следующими видами металлопродукции (в процентном соотношении от общего объема поставок в регион):

- г/к прокат – 69,9%;

- т/л прокат – 19,3%;

- х/к прокат – 9,9%.

Регион стран Ближнего Востока и в дальнейшем будет перспективным рынком сбыта продукции комбината.

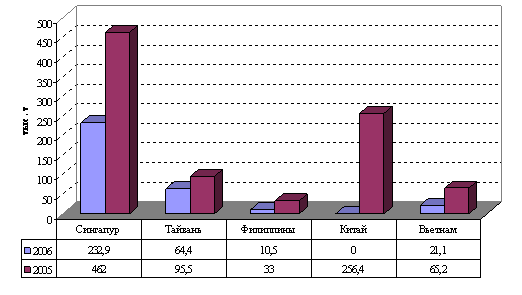

Азия. Следующим значимым экспортным региональным рынком сбыта металлопродукции в 2006 году был сегмент стран Азии. Однако в виду усиления экспортных позиций Китая объем поставок в ЮВА снизился на 585,4 тыс. т или 64,0%. Объем поставок металлопродукции в ЮВА в общем объеме экспорта в 2006 году составил 7,7% против 21,0% в 2005 году.

Рис 3.10 – Динамика экспорта продукции комбината в страны ЮВА в 2005-2006гг.

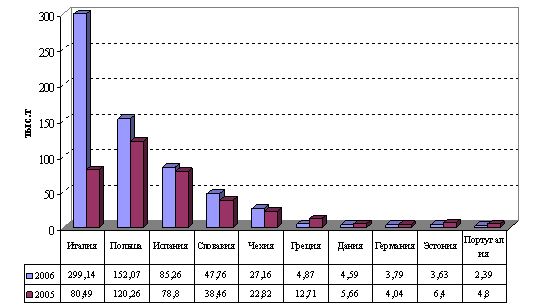

ЕС. Экспорт металлопродукции в страны ЕС за 2006 год вырос на 255,5 тыс. т, в том числе Италия на 218,7 тыс. т (271,6%), Польша на 31,8 тыс. т (26,5%), Словакия на 9,3 тыс. т (24,2%).

Рис 3.11 – Объемы экспорта металлопродукции в страны ЕС в 2005-2006гг.

Как и в предыдущие годы, экспортные поставки в страны ЕС являются квотируемыми.

В товарной структуре экспорта преобладали следующие виды металлопродукции (в процентном соотношении от общего объема поставок в регион):

- слябы (36,2%);

- т/л прокат (30,5%);

- г/к прокат (20,0%).

Т.о., проведенный технико-экономический анализ деятельности ОАО “ММК им. Ильича” за 2004-2006гг. показал, что в 2004г. прирост производства промышленной продукции в действующих ценах по сравнению с 2003 годом составил 68,8%. Исключение составляет производство мартеновской стали и баллонов.

Затраты на 1 грн. товарной продукции снизились на 2,3%; прибыль от обычной деятельности возросла более, чем в 2 раза.За 2004 год наблюдается также как рост численности персонала ОАО “ММК им. Ильича”, так и увеличение среднемесячной заработной платы.

При наличии прироста производства против 2003 года комбинат в 2004 году не смог достичь намеченных в целом на год объемов производства. Основная причина – срывы в обеспечении сырьем из-за его искусственного дефицита вследствие экспорта.

За 2004 год объем реализации товарной продукции вырос на 68,9%. Наиболее существенное увеличение наблюдалось по экспорту в дальнее зарубежье и в пределах Украины.

В 2004 году комбинат отгрузил на экспорт в 75 стран мира 4 674 166,12 тонн металлопродукции, что на 2,6% больше, чем в 2003 году. Объем экспорта готового проката комбинатом за 2004 год составляет 16,0 % от общего объема экспорта Украины.

Из произведенного товарного ассортимента в 2004 году на мировых рынках наибольшим спросом пользовались: рулон 1 сорта – 40,39% и толстый лист 28,23%.

Наиболее перспективными за отчетный период были поставки металлопродукции на рынки стран Ближнего Востока – 33,49% от общего объема экспорта. Снижение объемов экспорта на рынки стран ЮВА в 2004 году составило 10,4%. Объясняется данная ситуация изменениями, которые происходят на рынке основного потребителя украинской металлопродукции Китая. По данным статистики, по сравнению с прошлым годом, стальной импорт в КНР снизился за первые три квартала 2004 года на 15,17% до 23.93 млн. тонн. Одновременно экспорт подскочил на 67% до 8.63 млн. тонн.

Квоты на поставку плоского проката в страны ЕС для ОАО «ММК им. Ильича» составили: Категория SA1 - 40 003,5 тонн; Категория SA2 – 66 110,8 тонн; Категория SA3 - 31 554 тонн.

2005 год оказался сложным для коллектива ОАО «Мариупольский металлургический комбинат имени Ильича. В течение последних 9 месяцев экспортные цены на основные виды металлопроката снизились на 23-31 % против уровня І квартала.

- В этих условиях коллектив комбината пытался максимально реализовать одно из основных преимуществ перед другими предприятиями Украины – право самостоятельного определения направлений и характера сбытовой и маркетинговой политики. В целом политика акционерного общества позволила сохранить позитивы в наращивании объемов производства, хотя темпами ниже, чем в 2004 году. Прирост производства продукции по сравнению 2004 годом по чугуну составил 58,8 тыс. тонн ( или 1,1%), по стали - 52,4 тыс. тонн ( или 0,8%), по готовому прокату - 174,1 тыс. тонн ( или 3,2%).

Несмотря на достигнутый прирост производства, ряд конечных экономических показателей ниже уровня 2004 года: прибыль от обычной деятельности снизилась на 34,6%, затраты на 1 грн. товарной продукции выросли на 8,5%, рентабельность снизилась на 10,4%, производительность труда упала на 3,8%.

Снижение уровня этих показателей связано, прежде всего, со значительными потерями комбината из-за снижения уровня экспортных цен.

В 2005 году ОАО «ММК им. Ильича» не смог достичь намеченных в целом на год объемов производства.

В 2005г. объем реализации товарной продукции сократился на 124,5 млн. грн по сравнению с 2004г., что обусловлено ухудшением конъюнктуры мирового рынка черных металлов, а также укреплением национальной денежной единицы Украины по отношению к доллару США и евровалюте на 5%. Так как доля экспорта в Дальнее Зарубежье составляет 67,2% в общем объеме реализации, увеличение доли внутреннего рынка в 1,057 раза и экспорта в Ближнее Зарубежье в 1,004 раза не смогло в полной мере компенсировать потери на курсовой разнице.

Экспорт продукции осуществлялся в 81 страну мира в количестве 4 352 тыс. тонн на общую сумму 1 890 200 000 долл. США.

Наиболее активные страны-импортеры продукции комбината в 2005 году: Турция (доля в структуре экспорта 20,9%), Сингапур (10,65%), Сирия (7,47%), Индия (6,10%).

Из произведенного товарного ассортимента в 2005 году на мировых рынках наибольшим спросом пользовались: рулон 1 сорта – 39,58% и толстый лист судостроительного назначения – 33,03%.

Наиболее значимые региональные рынки сбыта продукции комбината в 2005г.: Ближний Восток, Азия и ЕС.

В 2005 году по сравнению с 2004 годом наметилось уменьшение объемов экспортных поставок в страны ЕС в относительном выражении на 4,97%.

Следующим значимым экспортным региональным рынком сбыта продукции комбината в 2005 году был сегмент стран Азии. За отчетный период комбинат сократил поставки продукции в ЮВА на 262,2 тыс. т по сравнению с 2004 годом.

- По сравнению с предыдущим годом заметно снижение экспортных поставок в Китай (на 323,0 тыс. т) и рост сбыта продукции комбината в республике Сингапур (на 147,0 тыс. т).

Финансово-хозяйственная деятельность ОАО «МММК им. Ильича» в 2006 году осуществлялась в еще более сложных условиях. Работа акционерного общества была направлена на дальнейшее совершенствование маркетинговой политики, снабженческо-сбытовой работы и обеспечение безопасности производства, в том числе в экономическом отношении, на повышение уровня работы всех структурных подразделений в деле изыскания и внедрения имеющихся резервов с целью компенсации потерь от негативного воздействия внешних факторов. Проведенная работа позволила не только сохранить накопленный производственный потенциал, но и обеспечить прирост производства по основным переделам в сравнении с 2005 годом:

по чугуну - на 195,3 тыс. тонн или на 3,7%;

по стали - на 34,4 тыс. тонн или на 0,5%;

по прокату - - на 104,5 тыс. тонн или на 1,8%.

Стремясь сохранить свои позиции на рынке металлов комбинат несколько изменил сортамент проката с увеличением объема производства штрипсов, в первую очередь с повышенными качественными характеристиками, более чем в 2 раза. Но в целом из-за ухудшения конъюнктуры производство листового проката сократилось в сравнении 2005 годом на 2,9%.

В 2006 году ОАО «ММК им. Ильича» не смог достичь намеченных в целом на год объемов производства.

В 2006 году получили свое дальнейшее развитие другие отрасли, входящие в состав акционерного общества. На химико-металлургической фабрике производство редкоземельных ферросплавов возросло на 22,2%, порошковой проволоки почти в 2 раза. На горно-обогатительном комплексе «Укрмеханобр», который действует в составе акционерного общества с 01.09.2005г., произведено в 2006 году 579,4 тыс. тонн товарной руды, в том числе аглоруды 514,9 тыс.тонн. По сравнению с четырьмя месяцами прошлого года среднемесячный объем производства продукции возрос на 4,3%.

В течение 2006 года было реализовано продукции, работ, услуг на сумму 13 447 278 тыс. грн. Объем реализации товарной продукции в 2006г. по сравнению с 2005г. снизился на 422555 тыс. грн., вследствие снижения объема продаж листового проката на рынки дальнего зарубежья на 396678 тыс. грн., и объема реализации на внутреннем рынке – на 231617 тыс. грн. Объем экспорта в страны СНГ увеличился на 205740,4 тыс. грн. Снижение объемов реализации обусловлено ухудшением конъюнктуры мирового рынка черных металлов, и снижением спроса на металл на внутреннем рынке.

В 2006 году комбинат отгрузил на экспорт в 76 стран мира 4254,1 тыс. т тонн металлопродукции, что на 100,4 тыс. т меньше объема отгруженного на экспорт металлопроката в 2005 году.

Географическая структура экспорта металлопродукции комбината за 2006 год представлена следующими регионами: Ближний Восток (45% от общего объема экспорта или 1918,3тыс. т), страны Азии (16% от общего объема экспорта или 663,8 тыс. т) и страны ЕС-25 (15% и 635,7 тыс. т соответственно).

Наиболее емкими рынками сбыта в 2006 году были: Турция (27,3% от общего годового объема экспорта), Италия (7,0%), Сирия (6,6%), Сингапур(5,5%), Пакистан (4,0%)

Среди экспортного товарного ассортимента наибольшим просом пользовалась следующая продукция комбината: г/к прокат (49,2% от общего экспортного ассортимента), т/л прокат (31,8%) и слябы (8,0%).

Похожие работы

... , позволяющие автоматизировать финансово-хозяйственную деятельность и планирование, что на данном этапе выходит за рамки простых учетно-регистрационных задач. 3. Анализ финансового состояния предприятия 3.1 Сущность финансового анализа и его роль в современных условиях ведения хозяйства Результативность управления предприятием в значительной мере определяется уровнем его организации и ...

... продолжает стабильно работать и развиваться. Большой вклад в это внес и УКК. 3. Анализ подготовки и переподготовки работников ОАО «ММК им. Ильича». С помощью экономического анализа выявляются резервы улучшения хозяйствования, повышение эффективности производства. Состав персонала цехов комбината за 1995-1999 годы приведена в табл. 3.1-3.5. ...

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

0 комментариев