Типы портфелей

Принципы портфельного инвестирования

Экономическая сущность и особенности формирования инвестиционной стратегии

Особенности формирования стратегии финансовых инвестиций предприятием

Анализ различных видов стратегий, применяемых на практике

Особенности деятельности ОАО «Энергия»

Анализ инвестиционной привлекательности отраслей

Анализ российских эмитентов

Оценка эффективности стратегии

Мониторинг портфеля

Навигация

Принципы портфельного инвестирования

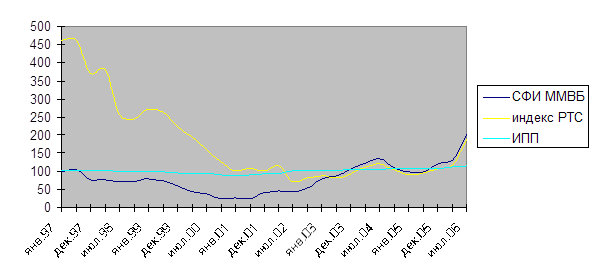

Формирование фондового портфеля ОАО "Энергия"

92265

знаков

21

таблица

1

изображение

1.3 Принципы портфельного инвестирования

При формировании инвестиционного портфеля следует обратить внимание на следующие характеристики:

1) безопасность вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала);

2) стабильность получения дохода;

3) ликвидность вложений, то есть их способность участвовать в немедленном приобретении товара (работ, услуг), или быстро и без потерь в цене превращаться в наличные деньги.

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитают надежность, будут предлагать высокую цену и собьют доходность. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск вкладчика до минимума и одновременно увеличить его доход до максимума.

Основной вопрос при ведении портфеля – как определить пропорции между ценными бумагами с различными свойствами. Так, основными принципами построения классического консервативного (малорискового) портфеля являются принцип консервативности, принцип диверсификации и принцип достаточной ликвидности.

Принцип консервативности. Соотношение между высоконадежными и рискованными долями поддерживается таким, чтобы возможные потери от рискованной доли с подавляющей вероятностью покрывались доходами от надежных активов. Инвестиционный риск состоит не в потере части основной суммы, а только в получении недостаточно высокого дохода.

Принцип диверсификации. Диверсификация вложений – основной принцип портфельного инвестирования.Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам. Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга отраслей, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности. Оптимальная величина – от 8 до 20 различных видов ценных бумаг.

Достаточный объем средств в портфеле позволяет проводить отраслевую и региональную диверсификации.

Принцип отраслевой диверсификации состоит в том, чтобы не допускать перекосов портфеля в сторону бумаг предприятий одной отрасли. Дело в том, что катаклизм может постигнуть отрасль в целом. Например, падение цен на нефть на мировом рынке может привести к одновременному падению цен акций всех нефтеперерабатывающих предприятий. То же самое относится к предприятиям одного региона. Одновременное снижение цен акций может произойти вследствие политической нестабильности, забастовок, стихийных бедствий, введения в строй новых транспортных магистралей, минующих регион.

Излишняя диверсификация может привести к таким отрицательным результатам, как:

1) невозможность качественного портфельного управления;

2) покупка недостаточно надежных, доходных, ликвидных ценных бумаг;

3) рост издержек, связанных с поиском ценных бумаг (расходы на предварительный анализ);

4) высокие издержки при покупке небольших партий ценных бумаг.

Издержки по управлению излишне диверсифицированным портфелем не дадут желаемого результата, так как доходность портфеля вряд ли будет возрастать более высокими темпами, чем издержки в связи с излишней диверсификацией.

Принцип достаточной ликвидности. Он состоит в том, чтобы поддерживать долю быстрореализуемых активов в портфеле не ниже уровня, достаточного для проведения неожиданно подворачивающихся высокодоходных сделок и удовлетворения потребностей клиентов в денежных средствах. Практика показывает, что выгоднее держать определенную часть средств в более ликвидных (пусть даже менее доходных) ценных бумагах, зато иметь возможность быстро реагировать на изменения конъюнктуры рынка и отдельные выгодные предложения [15].

1.4 Модели формирования портфеля

На сегодняшний день наиболее распространены две модели определения характеристик портфеля: модель Марковица и модель Шарпа. Обе модели созданы и успешно работают в условиях уже сложившихся относительно стабильных западных фондовых рынков.

Модель Марковица. Модель основана на том, что показатели доходности различных ценных бумаг взаимосвязаны: с ростом доходности одних бумаг наблюдается одновременный рост по другим бумагам, третьи остаются без изменения, а по четвертым наоборот доходность снижается. Такой вид зависимости не является детерминированным, то есть однозначно определенным, а стохастическим, и называется корреляцией.

Модель Марковица имеет следующие основные допущения:

- в качестве доходности ценной бумаги принимается математическое ожидание доходности;

- в качестве риска ценной бумаги принимается среднее квадратическое отклонение доходности;

- принимается, что данные прошлых периодов, используемые при расчете доходности и риска, в полной мере отражают будущие значения доходности;

- степень и характер взаимосвязи между ценными бумагами выражается коэффициентом линейной корреляции.

По модели Марковица доходность портфеля ценных бумаг – это средневзвешенная доходностей бумаг, его составляющих и определяется формулой:

![]() (1.1)

(1.1)

где N – количество ценных бумаг в портфеле;

Wi – процентная доля данной бумаги в портфеле;

ri – доходность данной бумаги.

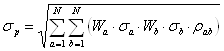

Риск портфеля ценных бумаг определяется средним квадратическим отклонением доходности портфеля:

, (1.2)

, (1.2)

где Wa, Wb - процентны доли данных бумаг в портфеле;

σa, σb – риск данных бумаг (среднеквадратическое отклонение);

ρab – коэффициент линейной корреляции.

Основной недостаток модели Марковица – ожидаемая доходность ценных бумаг принимается равной средней доходности по данным прошлых периодов. Поэтому модель Марковица рационально использовать при стабильном состоянии фондового рынка, когда желательно сформировать портфель из ценных бумаг различного характера, имеющих более или менее продолжительный срок жизни на фондовом рынке [1].

Модель Шарпа. Модель Шарпа рассматривает взаимосвязь доходности каждой ценной бумаги с доходностью рынка в целом.

Основные допущения модели Шарпа:

- в качестве доходности ценной бумаги принимается математическое ожидание доходности;

- существует некая безрисковая ставка доходности Rf, то есть доходность некой ценной бумаги, риск которой всегда минимален по сравнению с другими ценными бумагами;

- взаимосвязь отклонений доходности ценной бумаги от безрисковой ставки доходности с отклонениями доходности рынка в целом от безрисковой ставки доходности описывается функцией линейной регрессии;

- под риском ценной бумаги понимается степень зависимости изменений доходности ценной бумаги от изменений доходности рынка в целом;

- считается, что данные прошлых периодов, используемые при расчете доходности и риска, отражают в полной мере будущие значения доходности.

По модели Шарпа отклонения доходности ценной бумаги связываются с отклонениями доходности рынка функцией линейной регрессии вида:

![]() , (1.3)

, (1.3)

где (ri – Rf) – отклонение доходности ценной бумаги от безрисковой;

(Rm – Rf) – отклонение доходности рынка от безрисковой;

α, β – коэффициенты регрессии.

Исходя из формулы (1.3), можно по прогнозируемой доходности рынка ценных бумаг в целом рассчитать доходность любой ценной бумаги, его составляющей:

![]() , (1.4)

, (1.4)

где αi, βi – коэффициенты регрессии, характеризующие данную ценную бумагу.

Теоретически, если рынок ценных бумаг находится в равновесии, то коэффициент αi будет равен нулю. Но так как на практике рынок всегда разбалансирован, то αi показывает избыточную доходность данной ценной бумаги (положительную или отрицательную), то есть насколько данная ценная бумага переоценивается или недооценивается инвесторами.

Коэффициент β называют β-риском, так как он характеризует степень зависимости отклонений доходности ценной бумаги от отклонений доходности рынка в целом. Основное преимущество модели Шарпа — математически обоснована взаимозависимость доходности и риска: чем больше β-риск, тем выше доходность ценной бумаги.

Кроме того, модель Шарпа имеет особенность: существует опасность, что оцениваемое отклонение доходности ценной бумаги не будет принадлежать построенной линии регрессии. Этот риск называют остаточным риском. Остаточный риск характеризует степень разброса значений отклонений доходности ценной бумаги относительно линии регрессии. Остаточный риск определяют как среднее квадратическое отклонение эмпирических точек доходности ценной бумаги от линии регрессии. Остаточный риск i-ой ценной бумаги обозначают σri.

В соответствии с моделью Шарпа доходность портфеля ценных бумаг – это среднее взвешенное значение показателей доходности ценных бумаг, его составляющих, с учетом β-риска. Доходность портфеля определяется по формуле:

![]() (1.5)

(1.5)

где Rf – безрисковая доходность;

Rm – ожидаемая доходность рынка в целом;

Риск портфеля ценных бумаг может быть найден с помощью оценки среднего квадратичного отклонения функции Rf и определяется по формуле:

, (1.6)

, (1.6)

где σm – среднее квадратическое отклонение доходности рынка в целом;

βi, σri – β-риск и остаточный риск i-ой ценной бумаги.

Основной недостаток модели – необходимость прогнозировать доходность фондового рынка и безрисковую ставку доходности. Модель не учитывает колебаний безрисковой доходности. Кроме того, при значительном изменении соотношения между безрисковой доходностью и доходностью фондового рынка модель дает искажения. Таким образом, модель Шарпа применима при рассмотрении большого количества ценных бумаг, описывающих большую часть относительно стабильного фондового рынка [16].

ГЛАВА 2. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ СТРАТЕГИИ ФИНАНСОВЫХ ИНВЕСТИЦИЙ

Похожие работы

... биржа – организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов. Роль фондовой биржи в экономике страны определяется, прежде всего, степенью разгосударствления собственности, точнее – долей акционерной собственности в производстве валового национального продукта. Кроме того, ...

... -Аэро Новосибирск" (прежнее наименование ЗАО "Аэропорт-Сервис"), ОАО "Газпромнефть-Новосибирск" (прежнее наименование ОАО "Новосибирскнефтепродукт ВНК"). 2.3 Оценка качества документов по корпоративному управлению Для оценки качества корпоративного управления в ОАО "Газпром-Нефть" необходимо посмотреть, какие документы по корпоративному управлению разработаны компанией, а каких нет. ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... эти функции, необходимо выполнение ряда условий (рис.2). Рис.2. Условия выполнения прибылью основных функций 1.2 Формирование и использование прибыли на предприятии Одними из важнейших этапов при формировании прибыли являются ее прогнозирование и планирование. Для повышения обоснованности плана прибыли, своевременной корректировки производственной, инвестиционной, инновационной и ...

0 комментариев