Типы портфелей

Принципы портфельного инвестирования

Экономическая сущность и особенности формирования инвестиционной стратегии

Особенности формирования стратегии финансовых инвестиций предприятием

Анализ различных видов стратегий, применяемых на практике

Особенности деятельности ОАО «Энергия»

Анализ инвестиционной привлекательности отраслей

Анализ российских эмитентов

Оценка эффективности стратегии

Мониторинг портфеля

Навигация

Анализ инвестиционной привлекательности отраслей

Формирование фондового портфеля ОАО "Энергия"

92265

знаков

21

таблица

1

изображение

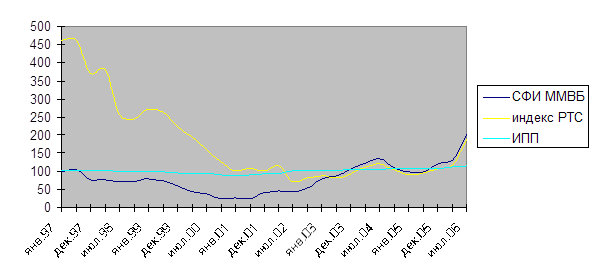

3.3.2. Анализ инвестиционной привлекательности отраслей

Инвестиционная привлекательность отраслей – сравнительная оценка предпочтительности выбора инвесторами отраслей экономики как объекта инвестиционной деятельности.

Проведем анализ инвестиционной привлекательности таких отраслей, как машиностроение, металлургия, элктроэнергетика, телекоммуникации, нефтегазовая отрасль.

Машиностроение.

Таблица 3.2. Основные показатели машиностроительной отрасли, %

| Показатели | Года | |||

| 2002 | 2003 | 2004 | 2005 | |

| 1 | 2 | 3 | 4 | 5 |

| Доля в общей капитализации российского фондового рынка | 1,8 | 2 | 2,4 | 2,1 |

| Отраслевая рентабельность продаж | 5,4 | 3,9 | 3,3 | 3,1 |

| Темп роста производства | 108,6 | 109.2 | 111,7 | 108,5 |

| Темп роста продаж | 109,5 | 109,1 | 111,5 | 114,1 |

| Доля в российском экспорте | 9 | 6 | 4,9 | 4,7 |

| Темпы прироста инвестиций | 19,5 | 18,8 | 16,9 | 14,7 |

Проанализировав данные табл. 3.2, можно сделать вывод о том, что российские машиностроительные компании сейчас не в лучшей форме. Об этом свидетельствуют падение темпов прироста инвестиций в отрасль и снижение рентабельности продаж. Доля в общей капитализации за 2002 – 2005 гг. увеличилась незначительно. Машиностроение можно рассматривать для инвестирования в долгосрочной перспективе, данная отрасль достаточно рискованная для инвестирования в кратко- и среднесрочной перспективе.

Телекоммуникации.

Телекоммуникационный рынок активно развивается во всем мире. Основной причиной этого роста стало стремительное развитие Интернета и построение больших корпоративных сетей. Именно в то время телекоммуникационные компании вложили очень значительные средства в развитие всей телекоммуникационной инфраструктуры. В таблице 3.3 представлены данные по телекоммуникационной отрасли в динамике.

Таблица 3.3. Основные показатели телекоммуникационной отрасли

| Показатели | Года | |||

| 2002 | 2003 | 2004 | 2005 | |

| 1 | 2 | 3 | 4 | 5 |

| Доля в общей капитализации российского фондового рынка | 7,2 | 7 | 8,9 | 10,2 |

| Общий объем инвестиций, млд.руб. | 50,8 | 84,7 | 118,6 | 164,8 |

| Темп роста инвестиций в отрасль, % | 120 | 166 | 140 | 138,95 |

| Объем иностранных инвестиций, млн.долл. | 436 | 681 | 1369 | 1892 |

| Капитальные вложения, млн. руб | 1905,8 | 39716,6 | 65216,2 | 66690,2 |

| Темп роста производства, % | 120 | 134 | 137 | 139 |

| Темп роста продаж, % | 118 | 135 | 136 | 138 |

По данным табл. 3.3 можно отметить, что все показатели имеют положительную тенденцию. Отрасль растет примерно на 40% ежегодно, что является положительной тенденцией, то есть за последние четыре года инвестиции в связь возросли в 3,2 раза. По темпам роста зарубежных инвестиций в российскую связь в 2005 г. можно говорить об инвестиционном росте в отечественной телекоммуникационной отрасли. Но нужно отметить, что эти вложения практически полностью состоят из кредитов, в то время как доля прямых и портфельных инвестиций чрезвычайно низка.

Большая часть бумаг представителей телекоммуникационного сектора обладает значительным потенциалом роста. Однако в отношении «телекоммуникационных» бумаг существует большая неопределенность, связанная со сроками приватизации «Связьинвеста», которая может сыграть свою негативную роль и оставить акции компаний связи в аутсайдерах.

Металлургическая отрасль.

Таблица 3.4. Динамика основных показателей металлургии

| Показатель | Года | |||

| 2002 | 2003 | 2004 | 2005 | |

| Доля в общей капитализации российского фондового рынка, % | 10,5 | 9,2 | 8 | 6 |

| Объем иностранных инвестиций в отрасль, млн.долл. | 2403 | 2802 | 4833 | 3087 |

| Темп роста иностранных инвестиций в отрасль, % | 117,0 | 116,6 | 172,5 | 163,9 |

| Темп роста производства, % | 98,7 | 101,1 | 104,0 | 102,2 |

| Рентабельность по отрасли, % | 10,8 | 16,4 | 25,5 | 27 |

За период 2002 – 2005 гг. металлургическая отрасль развивалась очень динамично. В основном, увеличение цен на промышленные металлы было обусловлено активно растущим спросом со стороны США и развивающихся стран Азиатского региона, в особенности Китая. В 2003 – 2004 гг. отмечался рост объема производства в черной металлургии, который составил 8%, в цветной металлургии - 5,7%. Положительным моментом также является, что на 1.01.2005 г. прибыль металлургической отрасли оказалась очень высокой составила 454 млрд. рублей, в том числе черной металлургии - 284,6 млрд. руб., цветной - 169,4 млрд. рублей. Таким образом., на основании вышерассмотренных факторов, можно сделать вывод, что данная отрасль является привлекательной для инвестирования.

Электроэнергетика.

Таблица 3.5. Динамика показателей развития электроэнергетической отрасли

| Показатель | Года | |||

| 2002 | 2003 | 2004 | 2005 | |

| Доля в общей капитализации российского фондового рынка, % | 12,5 | 11,2 | 12,0 | 7 |

| Объем иностранных инвестиций, млн. долл. | 24 | 35 | 93 | 328 |

| Темпы роста инвестиций в отрасль, % | 115,8 | 145,8 | 265,7 | 352,7 |

| Темп роста производства, % | 102,7 | 102,6 | 101,0 | 101,2 |

| Рентабельность активов по отрасли, % | 2,0 | 2,2 | 2,1 | 4,1 |

Объем инвестиций в данную отрасль с каждым годом увеличивается. Это говорит о том, что инвесторы настроены оптимистично по поводу дальнейшего развития электроэнергетической отрасли. Если попробовать оценить, насколько котировки ценных бумаг компаний электроэнергетики и связи будут устойчивы, можно заметить, что в электроэнергетическом комплексе идет полномасштабная реструктуризация, в результате которой должна возрасти общая конкурентоспособность отрасли и ее привлекательность для инвесторов.

В отраслевой структуре капитализации рынка доля нефтегазового сектора (благодаря «Газпрому») за год увеличилась с 56 до 62%. Впрочем, произошло это в основном за счет сокращения долей металлургии и телекоммуникационного сектора. Зато предприятия нефтехимической промышленности и добычи и производства драгметаллов начинают играть все более заметную роль. Доля этих предприятий в общей капитализации рынка превысила 1%. Приближается к этой границе и доля угольных компаний. Возрос почти в три раза и объем сделок через организованные площадки. Если в прошлом году почти сотня компаний из списка через такие площадки сделки не заключали, то сейчас они идут полным ходом.

Однако немало еще на российском рынке и застойных сегментов. Акции ряда предприятий присутствуют и нередко даже торгуются на рынке, однако расширения сегмента или активизации торговли в нем не происходит. К таким сегментам в первую очередь можно отнести финансовый. Несмотря на ожидания профучастников, расширения этого сегмента за счет прихода новых эмитентов не произошло [11].

Акции нефтегазовых компаний на российском фондовом рынке занимают лидирующие позиции по уровню капитализации. Благодаря этому данный сектор имеет максимальный вес практически во всех фондовых индикаторах, определяя тем самым в значительной степени их динамику. В течение последних нескольких лет и вплоть до середины текущего года конъюнктура мировых цен на нефть была благоприятна для ценных бумаг нефтегазовых компаний, которые выступали локомотивами роста на отечественном фондовом рынке. В этот период наилучшие результаты с точки зрения доходности демонстрировали участники рынка, имевшие максимальную долю вложений в «нефтяные» акции.

Похожие работы

... биржа – организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов. Роль фондовой биржи в экономике страны определяется, прежде всего, степенью разгосударствления собственности, точнее – долей акционерной собственности в производстве валового национального продукта. Кроме того, ...

... -Аэро Новосибирск" (прежнее наименование ЗАО "Аэропорт-Сервис"), ОАО "Газпромнефть-Новосибирск" (прежнее наименование ОАО "Новосибирскнефтепродукт ВНК"). 2.3 Оценка качества документов по корпоративному управлению Для оценки качества корпоративного управления в ОАО "Газпром-Нефть" необходимо посмотреть, какие документы по корпоративному управлению разработаны компанией, а каких нет. ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... эти функции, необходимо выполнение ряда условий (рис.2). Рис.2. Условия выполнения прибылью основных функций 1.2 Формирование и использование прибыли на предприятии Одними из важнейших этапов при формировании прибыли являются ее прогнозирование и планирование. Для повышения обоснованности плана прибыли, своевременной корректировки производственной, инвестиционной, инновационной и ...

0 комментариев