Типы портфелей

Принципы портфельного инвестирования

Экономическая сущность и особенности формирования инвестиционной стратегии

Особенности формирования стратегии финансовых инвестиций предприятием

Анализ различных видов стратегий, применяемых на практике

Особенности деятельности ОАО «Энергия»

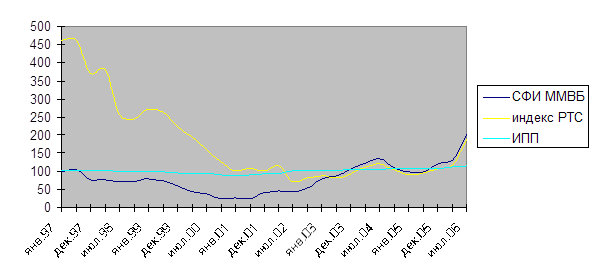

Анализ инвестиционной привлекательности отраслей

Анализ российских эмитентов

Оценка эффективности стратегии

Мониторинг портфеля

Навигация

Анализ различных видов стратегий, применяемых на практике

Формирование фондового портфеля ОАО "Энергия"

92265

знаков

21

таблица

1

изображение

2.5 Анализ различных видов стратегий, применяемых на практике

Принято условно разделять инвестиционные стратегии на три основных класса в зависимости от присущего им соотношения риск/доходность: консервативные, сбалансированные, агрессивные (табл. 2.2).

На практике управляющие компании предлагают большое количество разновидностей данных инвестиционных стратегий в зависимости от предпочтений инвесторов (табл.2.3).

Таблица 2.2.Возможные результаты реализации различных стратегий

| Стратегия инвестирования | Возможная доходность | Риск (возможность убытков) | Ликвидность |

| Консервативная | низкая | низкий или отсутствует | высокая |

| Сбалансированная | средняя | средний | средняя |

| Агрессивная | высокая | высокий | низкая |

Для тех, кто не желает рисковать своим вложенным капиталом и стремится его сохранить, управляющие компании предлагают консервативные стратегии. Для инвесторов, чьими целями являются обеспечение темпов роста капитала и получение максимального дохода, управляющими компаниями разработаны стратегии, которые носят агрессивный характер. Данный тип стратегий обладает высоким уровнем доходности и риском, превышающим среднерыночный. Для инвесторов, которые желают получать стабильный доход, но не готовы идти на высокий риск, предлагается смешанный вариант - сбалансированная стратегия.

От выбранной стратегии зависит структура фондовых портфелей инвесторов. В состав портфеля консервативного инвестора входят корпоративные, государственные и муниципальные облигации, которые являются низкорискованным финансовым инструментом. Структуру фондового портфеля агрессивного инвестора составляют акции компаний малой капитализации и «голубых фишек». Сбалансированная стратегия включает в состав портфеля акции и облигации различных эмитентов, тем самым наделяя портфель инвестора средними значениями уровня риска и возможной доходности.

Управляющие компании ориентированы на средних и крупных инвесторов (минимальные суммы инвестирования денежных средств варьируются от 500 тыс. до 30 млн руб.). За доверительное управление данные компании взимают вознаграждение. В зависимости от условий договора вознаграждения взимаются либо от стоимости чистых активов, либо от полученного дохода, либо от стоимости чистых активов и их прироста.

Таблица 2.3. Примеры инвестиционных стратегий, применяемых на практике

| Управляющая компания (УК) | Инвестиционная стратегия | Тип стратегии | Состав портфеля | Доход-ность, % | Риск, % | Срок инвести-рования, год | Минимальная сумма | Вознаграждение |

| ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| ||||||

| УК «Ренессанс Капитал» | 1. Портфель фиксированный доход | Консервативная | Краткосрочные и среднесрочные российские корпоративные и муниципальные долговые инструменты | 10-12 | 2,5 | 0,5-1 | 1 млн долл. | 1,5% от суммы инвестирования + 15% от полученного дохода |

| ||||||

| 2. Портфель облигаций | Консервативная | Российские корпоративные, муниципальные и государственные долговые инструменты | 12-15 | 6,0 | 1-1,5 |

| |||||||||

| 3. Консервативный сбалансированный портфель | Сбалансирован-ная | Акции (20%), облигации (80%) | 15-20 | 9,0 | 1-1,5 |

| |||||||||

| 4. Портфель российских ликвидных акций | Агрессивная | Акции и привязанные к акциям инструменты | 25-35 | 25,0 | 1-2 |

| |||||||||

| 5. Портфель акций компаний малой капитализации | Агрессивная | Российские акции с малой рыночной капитализацией и/ или малой ликвидностью и привязанные к акциям инструменты (2, 3 эшелон) | 50-60 | 40,0 | 2 |

| |||||||||

| 6. Активный сбалансированный портфель | Сбалансирован-ная | Акции 50(75), облигации 50(25) | 20-25 | 15,0 | 1-1,5 |

| |||||||||

| УК «Максвелл Эссет Менеджмент» | 1. Сохранение капитал | Консервативная | Облигации надежных эмитентов | 10-15 | 2,0 | 1 | 1 млн долл. | 2% от стоимости чистых активов |

| ||||||

| 2. Умеренная | Сбалансирован-ная | Облигации, акции российских эмитентов | 10-25 | Не более 10,0 | 2 |

| |||||||||

| 3. Агрессивная | Агрессивная | Акции «голубых фишек» | 25-35 | Не более 20,0 | 2 |

| |||||||||

| 4. Долгосрочный рост | Агрессивная | Акции компаний второго, третьего эшелонов | Свыше 40 | Свыше 20,0 | 3 |

| |||||||||

| УК «ОФГ ИНВЕСТ» | 1. Защита от инфляции | Консервативная | Корпоративные облигации (50%), ОФЗ (45%), | 12-14 | Низкий | 1 | 10 млн руб. | 1% от стоимости чистых активов + |

| ||||||

| муниципальные облигации (5%) | 10 млн руб. | 10% от превышения над прибылью 3% | |||||||||||||

| 2. Сбалансированный доход | Сбалансирован-ная | Корпоративные облигации (45%), акции (25%), ОФЗ (до 35%) | 16-19 | Средний | 1 | 1,5% от стоимости чистых активов + 15% от превышения над прибылью 5% | |||||||||

| 3. Прирост капитала | Агрессивная | Акции компаний в таких отраслях, как нефть, газ (65%), энергетика (10%), телекоммуникации (10%), другие (10%) | 25-30 | Высокий | 1 | 2% от стоимости чистых активов + 20% от превышения над прибылью 8% | |||||||||

| УК «ОЛМА-Финанс» | 1. Срочный рынок | Консервативная | Фьючерсные контракты на обыкновенные акции | Низкая | Низкий | 0,5 | 500 тыс. руб. | 15% от прироста стоимости чистых активов | |||||||

| 2. Консервативная | Консервативная | Облигации | Низкая | Низкий | 1 | 1 млн руб. | |||||||||

| 3. Универсальная | Сбалансирован-ная | До 97,5% высоколиквидных облигаций, до 30% акций «голубых фишек» | Средняя | Средний | 1 | 1 млн руб. | |||||||||

| 4. Умеренная | Сбалансирован-ная | До 60% облигации, до 60% акций «голубых фишек» | Средняя | Средний | 1 | 1 млн руб. | |||||||||

| 5. Индекс РТС | Агрессивная | Индекс РТС | Высокая | Высокий | 1 | 1 млн руб. | |||||||||

| 6. Агрессивная | Агрессивная | До 100% акций «голубых фишек», до 20% акций компаний 2 эшелона | Высокая | Высокий | 0,5 | 500 тыс. руб. | |||||||||

| 7. Оптимальная | Агрессивная | Акции «голубых фишек», до 15% срочных контрактов | Высокая | Высокий | 1 | 1 млн руб. | |||||||||

| 8. Перспективная | Агрессивная | До 50% акций «голубых фишек», до 50% акций компаний 2 эшелона, до 30% фьючерсных контрактов | Высокая | Высокий | 1 | 1 млн руб. | |||||||||

| 9. Спекулятивная | Агрессивная | Акции «голубых фишек» и компаний 2 эшелона | Высокая | Высокий | 0,5 | 500 тыс. руб. | |||||||||

| 10. «Второй эшелон» | Агрессивная | Акции компаний 2 эшелона | Высокая | Высокий | 1 | 1 млн руб. | |||||||||

ГЛАВА 3. ФОРМИРОВАНИЕ ПОРТФЕЛЯ ФИНАНСОВЫХ ИНВЕСТИЦИЙ ОАО «ЭНЕРГИЯ»

Похожие работы

... биржа – организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов. Роль фондовой биржи в экономике страны определяется, прежде всего, степенью разгосударствления собственности, точнее – долей акционерной собственности в производстве валового национального продукта. Кроме того, ...

... -Аэро Новосибирск" (прежнее наименование ЗАО "Аэропорт-Сервис"), ОАО "Газпромнефть-Новосибирск" (прежнее наименование ОАО "Новосибирскнефтепродукт ВНК"). 2.3 Оценка качества документов по корпоративному управлению Для оценки качества корпоративного управления в ОАО "Газпром-Нефть" необходимо посмотреть, какие документы по корпоративному управлению разработаны компанией, а каких нет. ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... эти функции, необходимо выполнение ряда условий (рис.2). Рис.2. Условия выполнения прибылью основных функций 1.2 Формирование и использование прибыли на предприятии Одними из важнейших этапов при формировании прибыли являются ее прогнозирование и планирование. Для повышения обоснованности плана прибыли, своевременной корректировки производственной, инвестиционной, инновационной и ...

0 комментариев