Типы портфелей

Принципы портфельного инвестирования

Экономическая сущность и особенности формирования инвестиционной стратегии

Особенности формирования стратегии финансовых инвестиций предприятием

Анализ различных видов стратегий, применяемых на практике

Особенности деятельности ОАО «Энергия»

Анализ инвестиционной привлекательности отраслей

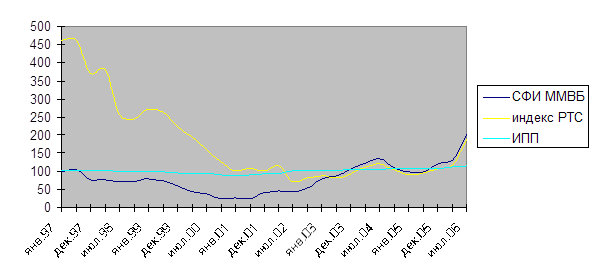

Анализ российских эмитентов

Оценка эффективности стратегии

Мониторинг портфеля

Навигация

Оценка эффективности стратегии

Формирование фондового портфеля ОАО "Энергия"

92265

знаков

21

таблица

1

изображение

3.4 Оценка эффективности стратегии

Рассчитаем доходность и риск каждого актива, входящего в фондовый портфель акций, используя данные прил. 2 и следующие формулы:

ri = ![]() , (3.1)

, (3.1)

где ri – доходность акции;

Р1 – цена акции на момент продажи;

Р – цена приобретения акции.

σri = ![]() , (3.2)

, (3.2)

где σri – среднеквадратичное отклонение акции (риск);

![]() ri – средняя доходность акции за период n;

ri – средняя доходность акции за период n;

n – рассматриваемый период.

Доходность акций за период 10.01.06 – 16.11.06 представлена в таблице 3.8.

Таблица 3.8. Доходность акций за период 10.01.06 – 16.11.06

| Эмитент | Доходность акции, % |

| Лукойл | 30,74 |

| Газпром | 24,94 |

| Северсталь | 19,59 |

| ГМК Норильский Никель | 57,44 |

| Газпром нефть | 6,60 |

| Сбербанк (прив.) | 57,67 |

Используя возможности Excel, с помощью «Анализ данных» – «Ковариация» построим матрицу значений коэффициентов ковариации между доходностями акций (табл. 3.9) и вычислим риск каждой бумаги, входящей в портфель.

Используя возможности Excel, с помощью «Анализ данных» – «Корреляция» построим матрицу значений коэффициентов парной корреляции между доходностями акций (табл. 3.10).

Определим доходность и риск портфеля данных акций с помощью формул (1.1) и (1.2). Предположим, что в фондовый портфель входят акции в равных долях, тогда доходность и риск портфеля выглядят следующим образом (табл. 3.11):

rА = 0,167×(30,74 + 24,94 + 19,59 + 57,44 + 6,60 + 57,67) = 32,89 (%)

σАр2 = 0,1672×(5,43 + 5,85 + 5,08 + 8,29 + 4,91 + 7,85) + 2×0,1672×(0,76×2,3 ×2,4 + 0,47×2,3×2,3 + 0,50×2,3×2,4 + 0,83×2,3×2,9 + 0,78×2,4×2,9 + 0,45×2,3×2,9 + 0,69×2,2×2,3 + 0,62×2,4×2,2 + 0,46×2,3×2,2 + 0,68×2,2×2,9 + 0,52×2,8×2,3 + 0,61×2,4×2,8 + 0,40×2,3×2,8 + 0,51×2,9×2,8 +0,39×2,2×2,8) = 3,8 (%)

Таблица 3.9. Риски акций, входящих в портфель инвестора

| Лукойл | Газпром | Северсталь | ГМК Норильский Никель | Газпром нефть | Сбербанк (прив.) | Риск отдель-ной бумаги, % | |

| Лукойл | 5,434696 | 2,3 | |||||

| Газпром | 4,313052 | 5,847679 | 2,4 | ||||

| Северсталь | 2,478412 | 2,729241 | 5,067084 | 2,3 | |||

| ГМК Норильский Никель | 5,54676 | 5,466258 | 2,935766 | 8,295237 | 2,9 | ||

| Газпром нефть | 3,585841 | 3,343322 | 2,290151 | 4,31635 | 4,914914 | 2,2 | |

| Сбербанк (прив.) | 3,38274 | 4,107697 | 2,531798 | 4,086638 | 2,432828 | 7,846275 | 2,8 |

Таблица 3.10. Матрица значений коэффициентов парной корреляции между доходностями акций

| Лукойл | Газпром | Северсталь | ГМК Норильский Никель | Газпром нефть | Сбербанк (прив.) | |

| Лукойл | 1 | |||||

| Газпром | 0,765077 | 1 | ||||

| Северсталь | 0,472288 | 0,501385 | 1 | |||

| ГМК Норильский Никель | 0,826109 | 0,784845 | 0,452823 | 1 | ||

| Гапром нефть | 0,693818 | 0,623632 | 0,45891 | 0,675996 | 1 | |

| Сбербанк (прив.) | 0,518023 | 0,606422 | 0,40153 | 0,506547 | 0,391761 | 1 |

Таблица 3.11. Портфель инвестора с равными долями

| Акция | Доля в портфеле (Wi) | Доходность, % (ri) | Риск, % | Wi ×ri |

| Лукойл | 0,167 | 30,74 | 2,3 | 5,13 |

| Газпром | 0,167 | 24,94 | 2,4 | 4,16 |

| Северсталь | 0,167 | 19,59 | 2,3 | 3,27 |

| ГМК Норильский Никель | 0,167 | 57,44 | 2,9 | 9,59 |

| Газпром нефть | 0,167 | 6,60 | 2,2 | 1,10 |

| Сбербанк (прив.) | 0,167 | 57,67 | 2,8 | 9,63 |

| Всего | 1,0 | - | 1,95 | 32,89 |

Используя все полученные значения в процессе анализа и, вводя дополнительные ограничения (целевая доходность, максимизация доходности или минимизация риска), можно вычислить с помощью «Поиск решения» доли активов, входящих в данный портфель (табл. 3.12).

Таблица 3.12. Портфель инвестора после максимизации доходности

| Акция | Доля в портфеле (Wi) | Доходность, % (ri) | Риск, % | Wi ×ri |

| Лукойл | 0,15 | 30,74 | 2,3 | 4,61 |

| Газпром | 0,15 | 24,94 | 2,4 | 3,74 |

| Северсталь | 0,10 | 19,59 | 2,3 | 1,96 |

| ГМК Норильский Никель | 0,20 | 57,44 | 2,9 | 11,49 |

| Газпром нефть | 0,05 | 6,60 | 2,2 | 0,33 |

| Сбербанк (прив.) | 0,35 | 57,67 | 2,8 | 20,18 |

| Всего | 1,00 | - | 2,14 | 42,31 |

Рассчитаем коэффициент β (табл. 3.13). Данный коэффициент оценивает изменения в доходности отдельных акций в сопоставлении с динамикой рыночного дохода. Также он может исользоваться для определения ожидаемой ставки дохода:

β = ![]() , (3.3)

, (3.3)

![]() где rm – доходность всех акций, обращающихся на рынке (доходность индекса РТС);

где rm – доходность всех акций, обращающихся на рынке (доходность индекса РТС);

rm – среднеарифметическая величина показателя доходности акций;

σm2 – дисперсия рыночного индекса.

Таблица 3.13. Коэффицент бета акций эмитентов, входящих в портфель

| Акция | Коэффициент β |

| Лукойл | 3,327 |

| Газпром | 1,411 |

| Северсталь | 0,162 |

| ГМК Норильский Никель | 1,9381 |

| Газпром нефть | 0,982 |

| Сбербанк (прив.) | 2,502 |

Акции эмитентов НК ЛУКОЙЛ, Газпром, ГМК «Норильский Никель», Сбербанк характеризуются как агрессивные и являются более рискованными, чем рынок в целом.

Акции эмитентов Северсталь и Газпром нефть характеризуются как защищенные и остаются менее рискованными, чем рынок в целом. Эффективность данных ценных бумаг аналогична рыночной эффективности.

Рассчитаем доходность и риск порфеля корпоративных облигаций (табл. 3.14). Доходность облигации возьмем равной годовой ставке купона, а риск – равным разнице между доходностью облигации и безрисковой ставкой.

Таблица 3.14. Доходность и риск корпоративных облигаций

| Облигация (серия выпуска) | Номинал, руб. | Доля в портфеле Wi | Ставка купона, % годовых (ri) | Wi × ri | Риск, % |

| Газпром (4) | 1 000 | 0,35 | 8,22 | 2,88 | 2,22 |

| Лукойл (2) | 1 000 | 0,15 | 7,25 | 1,09 | 1,25 |

| ГМК Норильский Никель (2009) | 30 000 | 0,15 | 7,125 | 1,07 | 1,125 |

| Северсталь(1) | 1 000 | 0,35 | 8,1 | 2,84 | 2,1 |

| Всего | - | 1,00 | - | 7,88 | 1,88 |

Помимо акций и корпоративных облигаций в фондовый портфель ОАО «Энергия» включены ГКО и денежные средства. Доходность ГКО составляет 6%, а денежных средств 0%, риск по денежным средствам равен инфляции, а ГКО являются безрисковым фондовым инструментом. Рассчитаем доходность и риск портфеля в целом:

Дпорт = ДА × ХА + До × Хо + ДГКО × ХГКО, (3.4)

σпорт = σА × ХА + σо × Хо + σДС × ХДС, (3.5)

где Дпорт – доходность фондового портфеля инвестора;

ДА, До, ДГКО – доходность портфеля акций, портфеля корпоративных облигаций и портфеля государственных облигаций соответственно;

σпорт – риск фондового портфеля инвестора;

σА, σо σДС – риск портфеля акций, портфеля корпоративных облигаций и денежных средств соответственно;

ХА, Хо, ХГКО, ХДС – доля акций, корпоративных облигаций, государственных облигаций и денежных средств в портфеле инвестора соответственно.

Дпорт = 42,31 × 0,6 + 7,88 × 0,2 + 6,00 × 0,1 = 27,57 (%)

σпорт = 2,14 × 0,6 + 1,88 × 0,2 + 8 × 0,1 = 2,46 (%)

Рекомендуемый портфель ОАО «Энергия» выглядит следующим образом (табл. 3.15).

Таблица 3.15. Структура фондового портфеля ОАО «Энергия»

| Объекты инвестирования | Доля в портфеле | Доходность, % | Риск, % |

| Акции в т.ч. Лукойл Газпром Северсталь ГМК Норильский Никель Газпром нефть Сбербанк (прив.) | 0,6 0,09 0,09 0,06 0,12 0,03 0,21 | 25,39 2,77 2,24 1,18 6,89 0,20 12,11 | 1,28 0,21 0,22 0,14 0,35 0,07 0,59 |

| Корпоративные облигации в т.ч. Газпром Лукойл ГМК Норильский Никель Северсталь | 0,2 0,07 0,03 0,03 0,07 | 1,58 0,58 0,22 0,21 0,57 | 0,38 0,16 0,04 0,03 0,15 |

| Государственные облигации (ГКО) | 0,1 | 0,6 | 0 |

| Денежные средства | 0,1 | 0 | 0,8 |

| Итого | 1,0 | 27,57 | 2,46 |

Разработанная инвестиционная стратегия является приемлемой для предприятия-инвестора, так как согласована с его общей стратегией развития и удовлетворяет его основным критериям: доходность портфеля не ниже 25% годовых, а риск не превышает 10%.

Похожие работы

... биржа – организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов. Роль фондовой биржи в экономике страны определяется, прежде всего, степенью разгосударствления собственности, точнее – долей акционерной собственности в производстве валового национального продукта. Кроме того, ...

... -Аэро Новосибирск" (прежнее наименование ЗАО "Аэропорт-Сервис"), ОАО "Газпромнефть-Новосибирск" (прежнее наименование ОАО "Новосибирскнефтепродукт ВНК"). 2.3 Оценка качества документов по корпоративному управлению Для оценки качества корпоративного управления в ОАО "Газпром-Нефть" необходимо посмотреть, какие документы по корпоративному управлению разработаны компанией, а каких нет. ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... эти функции, необходимо выполнение ряда условий (рис.2). Рис.2. Условия выполнения прибылью основных функций 1.2 Формирование и использование прибыли на предприятии Одними из важнейших этапов при формировании прибыли являются ее прогнозирование и планирование. Для повышения обоснованности плана прибыли, своевременной корректировки производственной, инвестиционной, инновационной и ...

0 комментариев