Типы портфелей

Принципы портфельного инвестирования

Экономическая сущность и особенности формирования инвестиционной стратегии

Особенности формирования стратегии финансовых инвестиций предприятием

Анализ различных видов стратегий, применяемых на практике

Особенности деятельности ОАО «Энергия»

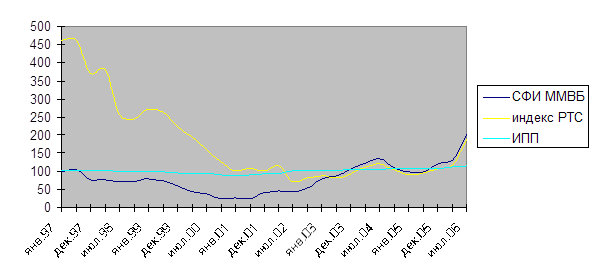

Анализ инвестиционной привлекательности отраслей

Анализ российских эмитентов

Оценка эффективности стратегии

Мониторинг портфеля

Навигация

Анализ российских эмитентов

Формирование фондового портфеля ОАО "Энергия"

92265

знаков

21

таблица

1

изображение

3.3.3 Анализ российских эмитентов

«Голубыми фишками» являются следующие эмитенты:

1) ОАО «Газпром»;

2) НК ЛУКОЙЛ;

3) ОАО «Сбербанк»;

4) ОАО «Сургутнефтегаз»;

5) ОАО «Татнефть»;

6) ОАО «ГМК» Норильский Никель»;

7) РАО «ЕЭС России»;

8) ОАО «Ростелеком».

Они занимают лидирующие позиции в списке самых крупнейших компаний России (Прил. 1). Помимо них в первую двадцатку также входят такие крупнейшие компании, как НОВАТЭК, АФК «Система», Газпром нефть, Северсталь, МосЭнерго, МТС, «ТНК-ВР Холдинг».

Проведем оценку инвестиционной привлекательности данных компаний с помощью финансовых показателей (табл. 3.6):

1) P/E – соотношение рыночной цены и чистой прибыли на одну акцию;

2) EPS – чистая прибыль на одну акцию;

3) ROA – рентабельность активов;

4) ROE – рентабельность собственных средств;

5) ROS – рентабельность продаж.

Таблица 3.6. Система финансовых коэффициентов российских эмитентов на 16.11.2006 г. (за 4 квартала) [19]

| Эмитент | P/E | EPS, $ | ROA, % | ROE, % | ROS, % | ||

| факт. | по отрасли | факт. | по отрасли | ||||

| Газпром | 18,05 | 18,68 | 0,6 | 7,2 | 13,0 | 25,5 | 24,8 |

| ЛУКОЙЛ | 8,87 | 18,68 | 9,24 | 14,8 | 23,2 | 25,5 | 12,0 |

| Сургутнефтегаз | 28,64 | 18,68 | 0,05 | 15,1 | 15,0 | 25,5 | 30,8 |

| Татнефть | 42,75 | 18,68 | 0,11 | 2,5 | 3,3 | 25,5 | 11,7 |

| ГМК Норильский Никель | 7,27 | 16,15 | 19,65 | 25,6 | 34,3 | -41,1 | 47,3 |

| РАО ЭЕС | 50,77 | -59,77 | 0,02 | 0,1 | 3,0 | 3,9 | 2,4 |

| Сбербанк | 10,9 | 40,99 | 60,8 | - | 16,5 | 12,2 | - |

| Ростелеком | 109,0 | 11,37 | 0,05 | 2,8 | 2,0 | 15,9 | 2,4 |

| МТС | 11,84 | 11,37 | 0,65 | 12,0 | 33,8 | 15,9 | 19,9 |

| НОВАТЭК | 38,59 | 18,68 | 0,15 | 16,3 | 18,5 | 25,5 | 29,4 |

| АФК «Система» | 20,92 | 40,99 | 54,97 | 2,8 | 16,4 | 12,2 | 7,0 |

| Газпром нефть | 6,3 | 18,68 | 0,67 | 27,2 | 44,7 | 25,5 | 16,7 |

| ТНК-ВР Холдинг | 7,48 | 18,68 | 0,3 | - | - | 25,5 | 21,4 |

| МосЭнерго | -535,66 | -59,77 | 0 | -2,7 | -0,9 | 3,9 | -0,4 |

| МТС | 11,84 | 11,37 | 0,65 | 12,0 | 33,8 | 15,9 | 19,9 |

| Северсталь | 12,87 | 16,15 | 1,02 | 5,2 | 8,2 | -41,1 | 11,6 |

Компания привлекательна для финансовых вложений, если выполняются следующие условия:

1) коэффициент P/E ниже среднеотраслевого, так как высокий коэффициент P/E можно рассматривать как свидетельство высокого риска;

2) рентабельность собственного капитала выше среднего показателя по отрасли;

3) чем выше коэффициент рентабельности продаж, тем привлекательнее компания.

Согласно этим условиям и табл. 3.6, наиболее привлекательными для инвестирования являются такие компании, как Газпром, Газпром нефть, ЛУКОЙЛ, ГМК Норильский Никель, Северсталь, Сбербанк. Таким образом, акции данных эмитентов будут включены в фондовый портфель ОАО «Энергия».

Для выбора корпоративных облигаций проанализируем финансовое состояние эмитентов с помощью следующих показателей (табл. 3.7):

1) долг на капитал – показатель, характеризующий отношение между общей задолженностью предприятия и его общим собственным капиталом. Величина этого показателя должна быть меньше или равна единице (предельное значение 1), причем чем ближе значение показателя к нулю, тем надежнее финансовое состояние предприятия-эмитента в целом;

2) коэффициент покрытия текущих обязательств ликвидными активами – характеризует существующее на предприятии соотношение между суммой ликвидных активов и размером текущих обязательств. Он показывает способность предприятия обеспечить покрытие своих текущих долгов за счет активов, которые могут быть легко реализованы без значительных потерь. Значение этого коэффициента должно быть не менее 2. Финансовое состояние предприятия в целом считается тем надежнее, чем выше этот показатель;

3) коэффициент покрытия облигаций – отношение суммы активов, обеспечивающих облигации, к сумме облигационного займа. Активы, обеспечивающие облигации – это часть общей суммы активов предприятия, остающаяся после вычетов суммы убытков, задолженности акционеров по взносам в уставный капитал, суммы нематериальных активов, расчетов с бюджетом и расчетов по оплате труда. Чем выше значение данного коэффициента, тем надежнее вложения в облигации данного предприятия;

4) коэффициент покрытия процентных выплат по облигациям – определяется как отношение чистого дохода предприятия к сумме процентных выплат по облигациям. Чем выше величина данного коэффициента, тем выше вероятность полной и своевременной выплаты процентов по облигациям эмитента [4].

Таблица 3.7. Показатели финансового состояния эмитентов облигаций

| Эмитент | Долг на капитал | Коэффициент покрытия текущих обязательств ликвидными активами | Коэффициент покрытия облигаций | Коэффициент покрытия процентных выплат по облигациям |

| Газпром | 0,30 | 2,60 | 0,18 | 0,07 |

| Газпром нефть | 0,33 | 2,31 | 0,25 | 0,23 |

| НК ЛУКОЙЛ | 0,26 | 2,44 | 0,45 | 0,23 |

| Сбербанк России | 0,41 | 2,38 | 0,15 | 0,06 |

| ГМК Норильский Никель | 0,12 | 2,41 | 0,44 | 0,26 |

| МТС | 0,42 | 1,86 | 0,37 | 0,29 |

| ТНК-ВР Холдинг | 0,56 | 1,68 | 0,48 | 0,31 |

| МосЭнерго | 0,64 | 1,59 | 0,23 | 0,11 |

| Северсталь | 0,28 | 2,46 | 0,46 | 0,31 |

Проанализировав полученные показатели финансового состояния компаний (табл. 3.7), было решено включить в фондовый портфель облигации ОАО «Газпром», НК ЛУКОЙЛ, ГМК «Норильский Никель» и ОАО «Северсталь», так как финансовое состояние этих эмитентов соотвествует рекомендуемым значениям надежности.

Похожие работы

... биржа – организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов. Роль фондовой биржи в экономике страны определяется, прежде всего, степенью разгосударствления собственности, точнее – долей акционерной собственности в производстве валового национального продукта. Кроме того, ...

... -Аэро Новосибирск" (прежнее наименование ЗАО "Аэропорт-Сервис"), ОАО "Газпромнефть-Новосибирск" (прежнее наименование ОАО "Новосибирскнефтепродукт ВНК"). 2.3 Оценка качества документов по корпоративному управлению Для оценки качества корпоративного управления в ОАО "Газпром-Нефть" необходимо посмотреть, какие документы по корпоративному управлению разработаны компанией, а каких нет. ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... эти функции, необходимо выполнение ряда условий (рис.2). Рис.2. Условия выполнения прибылью основных функций 1.2 Формирование и использование прибыли на предприятии Одними из важнейших этапов при формировании прибыли являются ее прогнозирование и планирование. Для повышения обоснованности плана прибыли, своевременной корректировки производственной, инвестиционной, инновационной и ...

0 комментариев