Типы портфелей

Принципы портфельного инвестирования

Экономическая сущность и особенности формирования инвестиционной стратегии

Особенности формирования стратегии финансовых инвестиций предприятием

Анализ различных видов стратегий, применяемых на практике

Особенности деятельности ОАО «Энергия»

Анализ инвестиционной привлекательности отраслей

Анализ российских эмитентов

Оценка эффективности стратегии

Мониторинг портфеля

Навигация

Особенности деятельности ОАО «Энергия»

Формирование фондового портфеля ОАО "Энергия"

92265

знаков

21

таблица

1

изображение

3.1 Особенности деятельности ОАО «Энергия»

ОАО «Энергия» специализируется в области поставок энергетического оборудования для нужд энергетики, металлургии, химии, производства строительных материалов, других отраслей промышленности и жилищно-коммунального хозяйства в масштабах Российской Федерации.

В настоящее время ОАО «Энергия» позиционирует себя, как профессиональный поставщик энергетического оборудования. Одновременно с этим, на современном рынке энергетического оборудования появилась потребность в более глубокой проработке поставленных задач по проведению модернизации имеющегося энергооборудования, поставке нового оборудования, с реализацией технологии энергосбережения и увеличения КПД.

Исходя из данного подхода, ОАО «Энергия» осуществляет:

1) проектирование и необходимые согласования новых решений в области энергетического оборудования;

2) производство отдельных видов оборудования для энергетики и любых отраслей промышленности;

3) поставку, монтаж, наладку энергетического оборудования;

4) гарантийное и послегарантийное обслуживание.

ОАО «Энергия» поставляет:

- котельное и котельно-вспомогательное оборудование для энергетики, промышленных предприятий и отраслей ЖКХ;

- тягодутьевые машины для энергетики, всех отраслей промышленности и ЖКХ, а также вентиляционное оборудование;

- редукционно-охладительные установки, охладительные установки, редукционные установки для установки на трубопроводах пара и горячей воды тепловых электростанций, а также на других предприятиях и объектах;

- арматуру энергетическую: высокого, среднего и низкого давления для установки на трубопроводах пара и горячей воды тепловых электростанций, а также на других предприятиях и объектах;

- сосуды, теплообменное и водоподготовительное оборудование для энергетики, промышленных предприятий и ЖКХ;

- теплообменники пластинчатые, используемые на всех промышленных предприятиях и в отраслях ЖКХ.

Все производимое и поставляемое оборудование имеет необходимые сертификаты.

ОАО «Энергия» стремится к постоянному укреплению и расширению деловых связей, а также осуществляет индивидуальный подход к каждому Заказчику.

3.2 Разработка стратегии формирования фондового портфеля

ОАО «Энергия» планирует через 6 мес. приобрести дополнительное оборудование для расширения производства. Для реализации этой цели предприятию необходимы дополнительные средства в размере 800 тыс. руб., которые оно планирует получить благодаря финансовым инвестициям.

На формирование портфеля финансовых инвестиций с целью получения дополнительных средств для развития производства ОАО «Энергия» выделило 6,5 млн. руб.

Срок инвестирования – 6 мес.

Основная цель инвестора – обеспечение темпов роста вложенного капитала.

Предприятие является умеренно-агрессивным инвестором, желающим обеспечить себя доходностью в размере 25% годовых при риске вложений не более 10%.

ОАО «Энергия» предлагается сформировать диверсифицированный фондовый портфель, включающий малую долю государственных ценных бумаг и большую долю ценных бумаг крупных и средних, но надежных эмитентов с длительной рыночной историей. Также в портфель необходимо включить денежные средства для обеспечения среднего уровня ликвидности данного портфеля.

В соответствии с этим предлагается стратегия «Сбалансированный портфель», определяющая структуру портфеля, который включает 60% акций «голубых фишек» и других надежных компаний (они приносят наибольшую доходность), 10% государственных краткосрочных облигаций, которые являются безрисковыми ценными бумагами, 20% корпоративных облигаций надежных и стабильных эмитентов и 10% денежных средств.

3.3 Этапы формирования фондового портфеля

3.3.1 Анализ макроэкономических факторов

Среди макроэкономических факторов, влияющих на развитие российского фондового рынка, выделяются:

1) динамика ВВП;

2) уровень инфляции;

3) изменение курсов валют;

4) изменение мировых цен на нефть;

5) динамика мировых фондовых индексов;

6) объем золотовалютных запасов государства и их изменение;

7) уровень денежной ликвидности на финансовых рынках;

8) динамика и объем иностранных инвестиций в РФ;

9) изменение процентных ставок (ставки ФРС, ставки рефинансирования ЦБ РФ);

10) изменение налогового законодательства;

11) уровень деловой активности;

12) другие.

Проанализируем изменение следующих факторов за период 2003 – 2007 гг. (табл. 3.1).

Таблица 3.1. Динамика макроэкономических показателей

| Фактор | 2003 | 2004 | 2005 | 2006 (на 16.11.06) | 2007 (прогноз) |

| Рост ВВП, % | 7,3 | 7,1 | 6,4 | 6,1 | 5,7 |

| Инфляция, % | 12,0 | 11,7 | 10,9 | 8,5 | 6,5-8,0 |

| Золотовалютные резервы, млрд. долл. | 77,8 | 124,5 | 182,2 | 277,0 | 369,6 |

| USD/RUR | 29,45 | 27,75 | 28,79 | 26,66 | 26,5 |

| Профицит консолидированного бюджета РФ, млрд. руб. | 180,2 | 761,92 | 1612,9 | 1694,6 | 1501,8 |

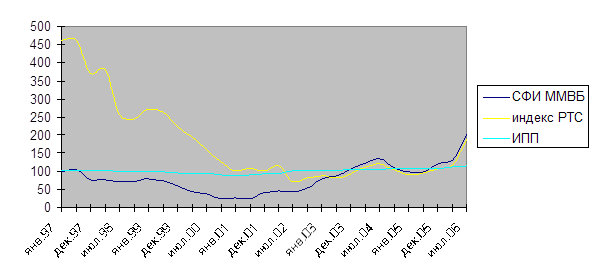

| DJIA | 10 453,90 | 10 783,01 | 10 717,5 | 12 305,82 | - |

| ММВБ | 514,71 | 552,22 | 1 011,00 | 1 519,01 | - |

Текущая макроэкономическая ситуация в стране остается достаточно благоприятной:

- государственный бюджет год от года формируется профицитным (таким он планируется и на 2007 г.);

- золотовалютные резервы Центрального Банка и объем стабилизационного фонда растут практически каждый месяц (лишь в августе произошло снижение золотовалютных резервов ЦБ РФ по причине досрочного погашения долга перед Парижским клубом кредиторов на сумму более $20 млрд.);

- темпы роста промышленного производства и ВВП хотя постепенно и замедляются, тем не менее остаются на высоком уровне;

- курс национальной валюты постоянно укрепляется по отношению к основным мировым валютам (евро и доллару).

Все это в совокупности приводит к тому, что международные рейтинговые агентства с определенной периодичностью заявляют о повышении кредитного рейтинга России.

Кроме того, поддержку рынку акций будет оказывать и прогнозируемый до конца года относительно высокий уровень рублевой ликвидности банковского сектора (наполнение рублями будет идти как за счет продажи валюты экспортерами Центральному Банку, так и за счет притока в страну иностранных инвестиций).

Прогнозируя динамику цен российских акций, необходимо, в первую очередь, ответить на два вопроса: что будет с ценами на нефть, и какова будет в процентная политика ФРС США. Процентная ставка ФРС более предсказуема по сравнению с конъюнктурой мирового нефтяного рынка. После 17-кратного повышения базовой процентной ставки с 1% до 5,25% годовых американский Центральный Банк на двух последних своих заседаниях (8 августа и 20 сентября) принимал решения не повышать «стоимость денег». В настоящее время очень высока вероятность того, что до конца года ставка так и останется на уровне 5,25% годовых, поскольку эффект от ее повышения сказывается на экономике с временным лагом. Экономисты пока не пришли к единому мнению о том, какой будет политика Федеральной Резервной Системы в ближайшем будущем, однако многие инвесторы уверены в том, что ФРС снизит процентную ставку по федеральным фондам в 2007 г., ссылаясь, в частности, на замедление темпов роста американской экономики. Снижение ставки ФРС уменьшает вывод инвестиций за рубеж и делает более привлекательным вложение в российский фондовый рынок.

Похожие работы

... биржа – организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов. Роль фондовой биржи в экономике страны определяется, прежде всего, степенью разгосударствления собственности, точнее – долей акционерной собственности в производстве валового национального продукта. Кроме того, ...

... -Аэро Новосибирск" (прежнее наименование ЗАО "Аэропорт-Сервис"), ОАО "Газпромнефть-Новосибирск" (прежнее наименование ОАО "Новосибирскнефтепродукт ВНК"). 2.3 Оценка качества документов по корпоративному управлению Для оценки качества корпоративного управления в ОАО "Газпром-Нефть" необходимо посмотреть, какие документы по корпоративному управлению разработаны компанией, а каких нет. ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... эти функции, необходимо выполнение ряда условий (рис.2). Рис.2. Условия выполнения прибылью основных функций 1.2 Формирование и использование прибыли на предприятии Одними из важнейших этапов при формировании прибыли являются ее прогнозирование и планирование. Для повышения обоснованности плана прибыли, своевременной корректировки производственной, инвестиционной, инновационной и ...

0 комментариев