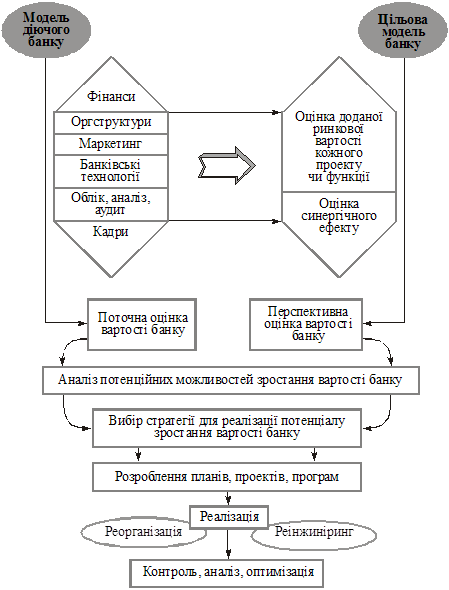

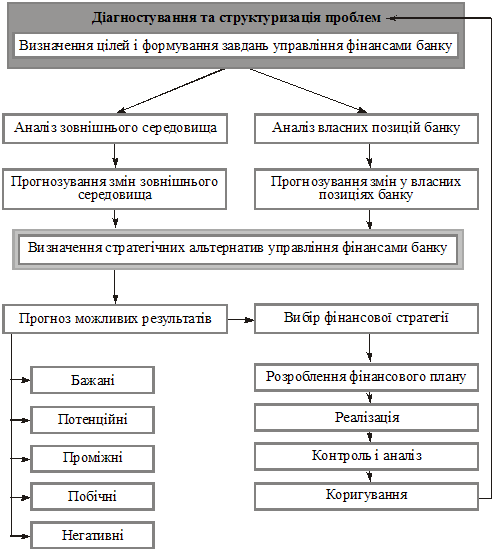

Прийоми і методи аналізу

Тип робочих активів

Аналіз забезпечення позик

Аналіз портфелю цінних паперів

Аналіз тенденцій складу, структури і динаміки капіталу за ряд років за даними балансу

Оцінка обґрунтованості залучення МБК на основі розрахунку платіжного балансу та коефіцієнтів дохідності

Аналіз динаміки доходів в цілому та за складом і структурою

Аналіз структури витрат

Оцінка співвідношення доходів і витрат КБ і визначення прибутку (ПР) (збитку) оподаткування

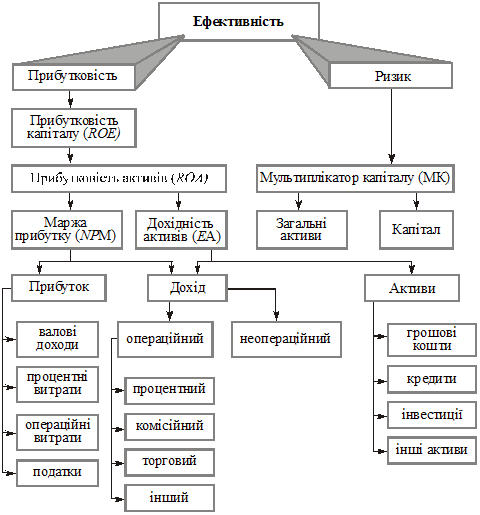

Загальна оцінка рівня прибутку (ПР)

Аналіз впливу основних факторів на рівень формування прибутку від кредитних, комісійних, інвестиційних операцій

Значення, завдання і інформаційне забезпечення аналізу ліквідності прибутку

Аналіз кредитного портфеля з точки зору ліквідності кредитів (надійності їх повернення і диверсифікації кредитних вкладень)

Методи розрахунку факторів прискорення та розгортання ділової активності банку та їх аналіз

Методика розрахунку і порівняльний аналіз показників, що характеризують фінансову стійкість банку через якість активів

Кількісна оцінка кредитного ризику

Порівняльний аналіз доходності різних видів цінних паперів

Навигация

Загальна оцінка рівня прибутку (ПР)

Аналіз банківської діяльності

106063

знака

0

таблиц

0

изображений

38. Загальна оцінка рівня прибутку (ПР)

Прибуток – це різниця між його валовими доходами і валовими витратами. Однією з головних цілей КБ є отримання ПР, який є джерелом виплати дивідендів, створення фондів банку.

Важлива функція ПР КБ - забезпечення резервів на випадок непередбачених обставин або збитків, можливих в бан. справі. ПР i збитки підлягають детальному аналізу.

Аналіз ПР здійснюється у такій послідовності:

1) заг оцінка рівня ПР

2) загальна оцінка темпів зміни обсягів і структури ПР

3) основні види джерел, що формують ЧПР

4) аналіз показників рівня рентаб-ті

аналіз виконання бізнес-плану по ПР

аналіз ін. показників, які хар-ть ефек-ть упр-ня банком по доходу і ПР

Заг. оцінка рівня одержаних ПР здій-ся в розрізі основних видів діял-ті:

ПР від % операцій, в т.ч. кредитних та з ЦП

ПР від комісії

Чистий торгівельний доход

Інший операційний доход

Балансовий ПР

Податок на ПР

Чистий ПР = бал ПР - податок на ПР

Дані анал-ся по 2 рокам, один з яких є базовим, а інший – звітним. По кожному року співставляються ∑ в тис.грн. та розраховується % до бал. ПР. Також обов’язковою складовою заг. оцінки рівня ПР є темп зміни (у %). Висновки здійснюються по створеній таблиці. Так, н-д можна говорити про зниження або зростання прибутковості банку в цілому (,¯ бал. ПР – на скільки %). Визначається за рахунок чого відбулося або ¯ прибутковості (н-д, від комісійних операцій). Аналізується ПР від % операцій, а також ЧПР (його чи ¯ в порівнянні з минулим роком – у скільки разів)

39. Аналіз динаміки та структури прибутку (ПР)

Прибуток – це різниця між його валовими доходами і валовими витратами. Однією з головних цілей КБ є отримання ПР, який є джерелом виплати дивідендів, створення фондів банку.

Важлива функція ПР КБ - забезпечення резервів на випадок непередбачених обставин або збитків, можливих в бан. справі. ПР i збитки підлягають детальному аналізу.

Щоб визначити, як впливав рівень доходів і витрат на результати від %-них, комісійних, операцій з ЦП, а також позареалізаційних операцій, складають співставну таблицю рівня доходів і витрат по кожному виду діяльності з визначенням ПР або збитку або т.з. позитивної чи негативної маржі від кожного виду діял-ті. Це наз-ся заг оцінкою темпів зміни обсягів і структури ПР, яка здійснюється після заг оцінки рівня ПР.

Дані анал-ся по 2 рокам, один з яких є базовим, а інший – звітним. По кожному року співставляються ∑ в тис.грн. та розраховується питома вага в % до підсумків. Також обов’язковою складовою заг. оцінки рівня ПР є темп зміни (у %). Висновки здійснюються по створеній таблиці.

Таблиця має 2 розділи: 1 – фін результат без врахування утримання апарату управління, 2 – фін результат банку. За даними створеної таблиці про оцінку обсягів і структури ПР, результатом опер діял-ті банку є вал. ПР чи збиток або т.з. маржинальний дохід. Він визначається як різниця між всіма опер. доходами і всіма опер. витратами за даними звіту Ф2. Він не включає в себе витрати на утримання апарату упр-ня. Порівнюються показники минулого та звітного років і робиться висновок про чи ¯ його.

Структура доходів і витрат по %-ним, комісійним, операціям з ЦП та іншим може свідчити про те, що фін результат визначали ті види діял-ті, які мали найбільшу питому вагу.

Визначається, що під-во працює із збитком, якщо його %маржа від’ємна, якщо із “+”, то працює з ПР.

На наступному етапі для визначення бал. ПР із одержаного маржинального доходу віднімаються витрати на утримання апарату упр-ня, а для визначення ЧПР із бал. ПР віднімається величина нарахованого до сплати в бюджет податку на ПР. А також наприкінці порівнюються одержані результати і робиться висновок про його чи ¯.

40. Чистий процентний, комісійний і торгівельний доход, методика його визначення і аналізу

Прибуток до оподаткування банку складається з:

чистого процентного доходу, що складається з чистого комісійного доходу та чистого торговельного доходу)

іншого доходу

Чистий %-ний доход є різницею між %-ними доходами і %-ними витратами банку. Його можна досліджувати в цілому та за джерелами утворення: ПР від кред операцій, ПР від операцій з ЦП тощо.

Чистий комісійний доход визн-ся коміс доходами і коміс витратами. Він також може бути розподілений за видами бан послуг, які є джерелами утворення відповідних доходів і напрямками витрачання коштів.

Чистий торговельний доход представляє собою ПР і збиток від здій-ня відпов операцій з ЦП, іноз валютою тощо.

Інший ПР – це різниця між сумою інших операційних бан і небан доходів, отриманих внаслідок змен-ня резервів по забор-ті, непередбачених доходів та сумою відповідних витрат КБ.

Загальний аналіз ПР банку до опод-ня потребує побудови аналітичної таблиці, яка відображає динаміку його абсол обсягу, складу і структури. Така таблиця будується безпосередньо за даними звітів за попередній і звітний роки. Якщо аналізуютьсч доходи і витрати банк, інформація може надходити з відповідних аналітичних таблиць.

Аналіз здійснюється по 2 рокам: 1 – звітний, 2 – базовий. показники анал-ся як в абсолютному значенні, так і в %-му до підсумку. Також абсолютною складовою аналізу є визначення відхилення: також абсолютне і відносне (в %).

Так, з таблиці, яку ми будуємо при аналізі, можна зробити висновок про зростання чи змен-ня чистого %-го доходу, а саме за рахунок динаміки його складових.

Якщо в банку від’ємне значення іншого ПР, то це вважається нормальним, тому що у його формуванні беруть участь статті витрат, які не мають аналогів у доходній частині Звіту про ПР і збитки. Це заг-адмін витрати, витрати на персонал, витрати на сплату податків (крім податку на ПР) тощо.

Похожие работы

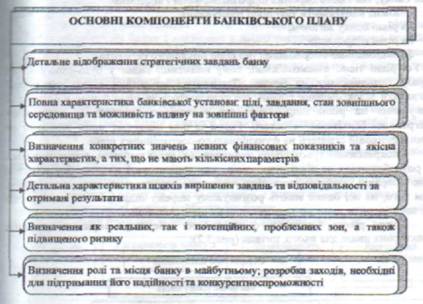

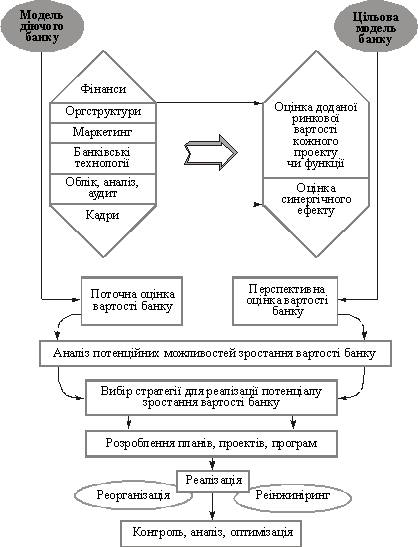

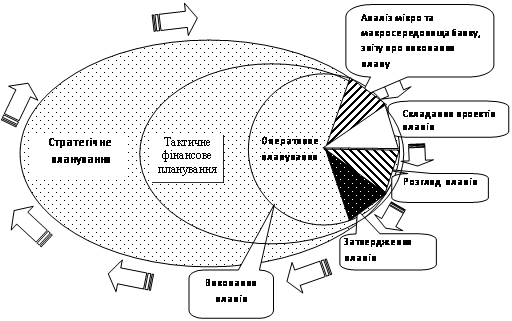

... поставленим завданням. Без організації належного контролю за виконанням планів їх складання перетворюються на рутинну й непотрібну роботу. Розділ 2. Організація механізму планування банківської діяльності Фінансове планування спрямовується на перетворення стратегічних цілей та завдань банку в конкретні значення результативних фінансових показників діяльності банківської установи через реал ...

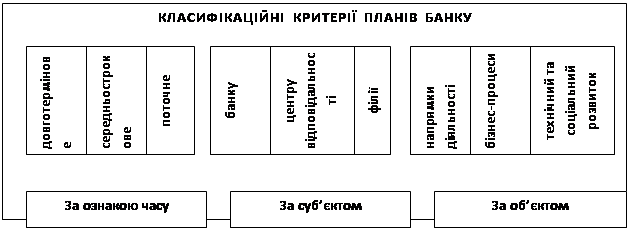

... меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32]. Таблиця 1.1 Завдання і елементи системи планування банківської діяльності Основні завдання планування Елементи планування Визначення перспектив та майбутнього профілю банку Інформаційна система Визначення та характеристика сегментів ринку, що їх має намір ...

... світу. 3. Законодавство України, яке регламентує діяльність банків щодо захисту їх безпеки на ринку банківських послуг. Аналізуючи нормативно-правові умови безпеки банківської діяльності в Україні, необхітно зазначити, що спеціального законодавства в цій галузі на сьогодні немає. Україна є однією з небагатьох країн світу, де, незважаючи на значне зростання злочинності, приватний сектор економ ...

... грошового ринку, банки повинні брати на себе всю відповідальність перед інвесторами за економічні ризики своїх позичальників. Успіху в справі диверсифікації ризиків можна добитися тільки за умови, що дане завдання розв'язуватиметься зусиллями всієї банківської системи. Необхідне ухвалення низки законів, що регламентують діяльність всіх її ланок і створення ефективного механізму державного контролю ...

0 комментариев