Прийоми і методи аналізу

Тип робочих активів

Аналіз забезпечення позик

Аналіз портфелю цінних паперів

Аналіз тенденцій складу, структури і динаміки капіталу за ряд років за даними балансу

Оцінка обґрунтованості залучення МБК на основі розрахунку платіжного балансу та коефіцієнтів дохідності

Аналіз динаміки доходів в цілому та за складом і структурою

Аналіз структури витрат

Оцінка співвідношення доходів і витрат КБ і визначення прибутку (ПР) (збитку) оподаткування

Загальна оцінка рівня прибутку (ПР)

Аналіз впливу основних факторів на рівень формування прибутку від кредитних, комісійних, інвестиційних операцій

Значення, завдання і інформаційне забезпечення аналізу ліквідності прибутку

Аналіз кредитного портфеля з точки зору ліквідності кредитів (надійності їх повернення і диверсифікації кредитних вкладень)

Методи розрахунку факторів прискорення та розгортання ділової активності банку та їх аналіз

Методика розрахунку і порівняльний аналіз показників, що характеризують фінансову стійкість банку через якість активів

Кількісна оцінка кредитного ризику

Порівняльний аналіз доходності різних видів цінних паперів

Навигация

Аналіз впливу основних факторів на рівень формування прибутку від кредитних, комісійних, інвестиційних операцій

Аналіз банківської діяльності

106063

знака

0

таблиц

0

изображений

41. Аналіз впливу основних факторів на рівень формування прибутку від кредитних, комісійних, інвестиційних операцій

Фактори, під впливом яких формується прибуток не обмежуються дохадми і витратами.

Щоб визначити як впливав рівень доходів і витрат на результати від кредитних, комісійних та інвестиційних операцій складають співставну таблицю рівня доходів і витрат по кожному виду діяльності з визначенням прибутку або збитку або т.з позитивної чи негативної маржі від кожного виду діяльності. Рзультатом операційної діяльності банку є валовий прибуток або т.з маржинальний доход. Він визначається як різниця між всіма операц витр за даними звіту Ф2., і не включає в себе витрати на утримання апарату управління. Для аналізу впливу беруться дані базового та звітного періодів відносно маржинального доходу. Структура доходів та витрат по кредитним, коміс та інвест операціям може свідчити про те, що деякі види операц найбільше визначали фін результат більше ніж інші. На наст етапі для визн бал ПР із одержаного маржинального доходу віднімаються витрати на утрим апарату упр-ня, а для визначення ЧПР із балансового віднім величина нарахованого до сплати в бюджет податку на прибуток. Потім порівн ЧПР за базовий та звітн період.

Далі складають узаг табл осн джерел, що формують ЧПР, дані якої будуть свідчити про величину факторів, які сформували фін рез-т д-сті банку, як за попер так і за минулі роки. Дуже важливими факторами, що обумовлюють суму прибутку до оподаткування є також:1)обсяг капіталу; 2)рівень ефективності використання активів; 3) мультиплікаційний ефект капіталу; 4) рентабельність доходу.

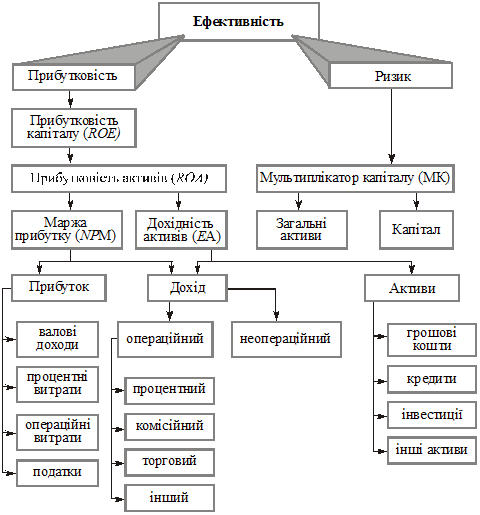

42. Показники рівня рентабельності банку (капіталу, статутного фонду, активів і витрат)

Рентабельність кап, або норма приб-у на капітал (Rк) хар-ся величиною чистого прибутку (ЧП), що припадає на кожну гривню капіталу (К), використаного у відповідному періоді:

Rк = (ЧП / К) *100%

Рент кап є одним з головних показників прибутковості банку. Тому, здійснюючи аналіз, дуже важливо піддати кількісній оцінці вплив факторів, що обумовлюють зміну цього показника.

Рентабельність стат фонду визначає рівень чистого прибутку по відношенню до статутного фонду: Rсф = (ЧП / СФ)*100%

Рентабельність активів (RА) застосовується для загальної оцінки ефективності використання активів (майна) комерц банку. Цей показник визначає рівень чистого прибутку (ЧП) по відношенню до загальних активів (А), які сприяли отриманню прибутку:

RА = (ЧП / А)*100%

Рентабельність витрат (Rв) визначає рівень ЧП по відношенню до затрат банку (З):

Rв = (ЧП / З)*100% .

Рентабельність по витратах є найбільш характ-им показником окупності, тому що прибуток може бути отриманий тільки тоді, коли доходи ватрат. У зв’язку з цим показники рентабельності капіт.

43. Аналіз впливу основних факторів, що формують рівень рентабельності окремих видів діяльності

Основними факторами, які формують рівень рентабельності окремих видів діяльності є обсяг чистого прибутку, залишки капіталу, активи, затрати банку та статутний фонд.

Для аналізу впливу цих показників будується таблиця, яка включає всі ці показники, а також їх рентабельність (Rк, RА, Rсф, Rв). Аналізуються дані за звітний та пазовий період, по кожному рядку розраховується абсолютне відхилення та темп рост в %-ах.

Далі, щоб оцінити рівень рентабельності визначають окупність кожної вкладеної гривні в актив банку, у витрати, у власн кап, у СФ. Рівень цієї окупності будуть характеризувати дані нашої таблиці, яка свідчитиме про збільшеннь або зменшення окупності всих видів вкладів і найбільше у витрати банку.

Рентаб по витратах є найбільш хар-им показником окупності, тому що прибуток може бути отриманий тільки тоді, коли доходи > ватрат. У зв”язку з цим показники рентабельності капіт, СФ, активів банку є залежними по відношенню до рентабельності витрат.

У випадках низької рентабельності або збитковості банку необхідно рентабельність (окупність) визначати і по рівню одержаного доходу. Відповідно на 1 гривню витрат, кап вцілому, СФ, середньорічн активів.

44. Методика узагальнення резервів збільшення прибутку і підвищення рентабельності

В умовах ринкової економіки отримання прибутку та забезпечення рентабельності діяльності є необхідним чинником існування будь-якого суб`єкту підприємництва. Як основний узагальнюючий показник фінансових результатів діяльності к/б прибуток, у той же час є найважливішим джерелом формування його капіталу, забезпечення фінансової стійкості та платоспроможності. Кінцевим фін. результатом діяльності к/б є прибуток до оподаткування(балансовий прибуток), який утворюється внаслідок руху грошових потоків, що характеризують доходи і витрати банку. Отже, аналіз прибутку і рентабельності ґрунтується на аналізі доходів і витрат. В узагальненому вигляді прибуток є різницею між доходами, отриманими банком за відповідний період, та витратами, здійсненими за той же період для забезпечення цієї діяльності. Таким чином, маємо прямий вплив на прибуток доходів банку(тобто: збільшення доходів на відповідну суму призводить до збільшення прибутку на ту ж суму; зменшення доходів супроводжується зменшенням прибутку) та зворотній вплив витрат (тобто: збільшення витрат на відповідну суму призводить до зменшення прибутку і, навпаки, зменшення витрат збільшує прибуток банку).

45. Методи визн-ня і принципи АН-зу ін пок-ків, що вимірюють еф-ть д-ті б-ку по доходу і прибутку (чистий SPREAD, чиста процентна маржа, інший операційний доход, продуктивність праці)

Крім показників рентабельності по прибутку, який характеризує рівень ефективності управління банком, використовують систему показників, які характеризують її за рівнем одержаного доходу, а також за рівнем продуктивності праці. До цих показників належать:Загальний рівень рентабельності

Формула:

![]() ,

,

де Пб – балансовий прибуток Дз – доходи загальні

Економ зміст: розмір балансового прибутку на 1грн заг. доходів

Окупність витрат доходами

Формула:

![]() ,

,

де Вз – витрати загальні

Економ зміст: розмір заг. Доходів на 1грн заг. витрат

Чиста процентна маржа

Формула:

![]() ,

,

де Дп – процентні дох. Вп – процентні витрати, Аз – середньорічні заг. активи

Економ зміст: розкриває рівень доходності активів від %-ї різниці

Чистий SPREAD

Формула:

![]() ,

,

де Кс – надані кредити середньорічні

Зпп – підпроцентні зобов’язання (депозити + МБК)

Економ зміст: розкриває рівень доходності активів від %-х операцій

Інший операційний доход

Формула:

![]() ,

,

де Ді – інші операційні доходи Аз – Сер. річні активи загальні

Економ зміст: свідчить про рівень доходності заг. активів від інших нетрадиційних послуг

Мертва точка прибутковості

Формула:

![]() ,

,

де Вн – витрати непроцентні Дн – дох непроцентні АН – Сер. річні активи недоходні

Економ зміст: показує мінімальну доходну маржу для покриття всіх витрат

Продуктивність праці Формула:

![]() ,

,

де Дз – доходи загальні Сп – середньорічна кількість працівників

Економ зміст: характеризує рівень продуктивності праці; розмір одержаного доходу на 1 середньорічного працівника

Похожие работы

... поставленим завданням. Без організації належного контролю за виконанням планів їх складання перетворюються на рутинну й непотрібну роботу. Розділ 2. Організація механізму планування банківської діяльності Фінансове планування спрямовується на перетворення стратегічних цілей та завдань банку в конкретні значення результативних фінансових показників діяльності банківської установи через реал ...

... меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32]. Таблиця 1.1 Завдання і елементи системи планування банківської діяльності Основні завдання планування Елементи планування Визначення перспектив та майбутнього профілю банку Інформаційна система Визначення та характеристика сегментів ринку, що їх має намір ...

... світу. 3. Законодавство України, яке регламентує діяльність банків щодо захисту їх безпеки на ринку банківських послуг. Аналізуючи нормативно-правові умови безпеки банківської діяльності в Україні, необхітно зазначити, що спеціального законодавства в цій галузі на сьогодні немає. Україна є однією з небагатьох країн світу, де, незважаючи на значне зростання злочинності, приватний сектор економ ...

... грошового ринку, банки повинні брати на себе всю відповідальність перед інвесторами за економічні ризики своїх позичальників. Успіху в справі диверсифікації ризиків можна добитися тільки за умови, що дане завдання розв'язуватиметься зусиллями всієї банківської системи. Необхідне ухвалення низки законів, що регламентують діяльність всіх її ланок і створення ефективного механізму державного контролю ...

0 комментариев