Прийоми і методи аналізу

Тип робочих активів

Аналіз забезпечення позик

Аналіз портфелю цінних паперів

Аналіз тенденцій складу, структури і динаміки капіталу за ряд років за даними балансу

Оцінка обґрунтованості залучення МБК на основі розрахунку платіжного балансу та коефіцієнтів дохідності

Аналіз динаміки доходів в цілому та за складом і структурою

Аналіз структури витрат

Оцінка співвідношення доходів і витрат КБ і визначення прибутку (ПР) (збитку) оподаткування

Загальна оцінка рівня прибутку (ПР)

Аналіз впливу основних факторів на рівень формування прибутку від кредитних, комісійних, інвестиційних операцій

Значення, завдання і інформаційне забезпечення аналізу ліквідності прибутку

Аналіз кредитного портфеля з точки зору ліквідності кредитів (надійності їх повернення і диверсифікації кредитних вкладень)

Методи розрахунку факторів прискорення та розгортання ділової активності банку та їх аналіз

Методика розрахунку і порівняльний аналіз показників, що характеризують фінансову стійкість банку через якість активів

Кількісна оцінка кредитного ризику

Порівняльний аналіз доходності різних видів цінних паперів

Навигация

Аналіз тенденцій складу, структури і динаміки капіталу за ряд років за даними балансу

Аналіз банківської діяльності

106063

знака

0

таблиц

0

изображений

21. Аналіз тенденцій складу, структури і динаміки капіталу за ряд років за даними балансу

Власні кошти банку складаються з основного, додаткового капіталу та відрахувань. При цьому сума додаткового капіталу не повинна перевищувати суму основного капіталу.

В склад основних власних коштів входять: - статутний капітал, - резервний фонд, - нерозподілений прибуток. Пр. мін років та поточному року, - кредити від НБУ, - субординований борг і інше. Спочатку перед аналізом окремо власні і залучені кошти аналізом встановлюють загальний їх рівень, динаміку і співвідношення. На наступному етапі аналізу окремо розглядається склад, структура і тенденція змін окремо власних і залучених коштів. Головним є показники питомої ваги окремих видів власних коштів, бо вони свідчать про роль кожного виду власних коштів, темп зміни може бути >100% і <100% і свідчить, в якому напрямку розвивається формування кожного окремого джерела.

Власні кошти мають кількісну і якісну характеристику. Кількісно власні кошти характеризуються 2 показниками:

питомою вагою від валюти балансу = Власні кошти / Валюта балансу, нормальне значення не нижче 8%. Як правило в новостворених банках, які не мають іміджу обсяг власних коштів може сягати і 30%, їм на початку діяльності необхідно розвивати технічну базу, формувати склад спеціалістів, організовувати рекламу, тобто для залучення коштів зі сторони необхідні значні власні кошти.

Бувають випадки, що розмір власних коштів опускається до 2-3% у банках на межі банкрутства. Рівень цього показника в питомій вазі вже характеризує місце і долю банків.

величиною власних коштів нетто = Власні кошти – Відвернені або Вилучені кошти, вилученими з обороту є кошти вкладені в основні засоби, незавершене капітальне будівництво, нематеріальні активи, вкладання в придбання малоцінних предметів на складі, господарчі матеріали, перерахування авансів дебіторам для одержання від обладнання та інше.

Формула свідчить, що банк не повинен негативного значення власних коштів нетто, інакше він не зможе нормально функціонувати і повинен залучати або позичати кошти на стороні. В таких випадках банку нічим не тільки утримувати апарат, але майже неможливо здійснювати кредитні та інвестиційні операції.

На предмет якості власних коштів їх характеризують показником коефіцієнтів імовірності. Іммобілізація означає відвернення, вилучення власних = Іммобілізовані кошти / Власні кошти брутто.

22. Аналіз тенденцій складу, структури і динаміки залучених і запозичених коштів

Якщо звернути увагу на групу зобов’язань, в склад яких входять залучені і запозичені кошти, то їх можна поділити на три групи:

депозити до вимоги,

стокові депозити,

інші зобов’язання або кредити.

Порівняльний якісний аналіз структури залучених і запозичених коштів за певний період дає змогу оцінити роботу банку із залучення нових джерел коштів. При формуванні залучених коштів банк має дуже обережно підходити до різноманітних джерел, оскільки майже всі залучені кошти є платними для банку. Залучені кошти банку є одночасно його кредитними ресурсами, тому доцільно залучати таку суму коштів, яку в подальшому можна розмістити в активах як кредити. Значне перевищення залучених коштів над кредитами може призвести до збитковості кредитних операцій КБ.

Залучені кошти, з точки зору платності, можна поділити на “дешеві” і “дорогі”. Найбільш дешевими є депозити до вимоги (клієнтські рахунки), але передбачити використання клієнтами грошей з цих рахунків неможливо, тому більш надійними є строкові депозити, а особливо юридичних і фізичних осіб. Вони дають можливість банкам виходячи із строків вкладів, видавати кредити.

Проте обсяг строкових депозитів не може бути безкінечним, оптимальним вважається 65% структури залучених коштів, а 80% - це вже банкрутство, в таких випадках % сплачені по них не покривають % одержані по кредитам. Оскільки на сьогоднішній день банки мають кредитні ресурси, але не можуть їх розмістити, бо відсутня реальна ліквідна застава.

До “дорогих” відносяться МБК. Якщо в структурі залучених коштів на частину МБК припадає 50%, така структура є неефективною і ризикованою. Склад і структура залучених і запозичених коштів аналізується в таблиці: види залучених коштів, минулий рік (грн. %), звітний рік (грн.%), темп зміни в %.

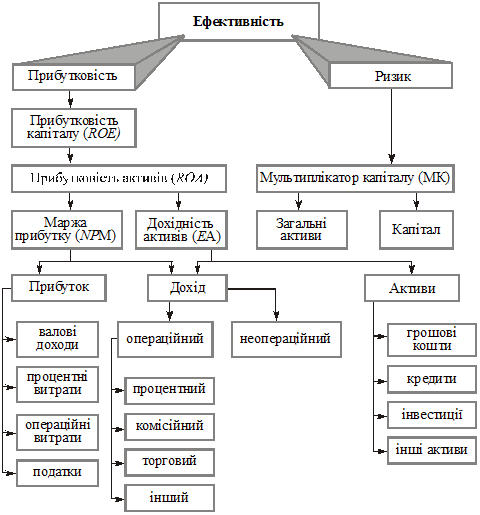

23. Оцінка добавленої вартості і мультиплікатора капіталу

Фактори під впливом яких формується прибуток, не обмежуються доходами і витратами. Дуже важливими факторами, що обумовлюють суму прибутку до оподаткування є:

обсяг капіталу банку,

рівень ефективності використання активів банку,

мультиплікаторний ефект капіталу,

рентабельність доходу.

Мультиплікаторний ефект капіталу полягає у здатності капіталу створювати активи банку шляхом залучення якомога більшого обсягу коштів нв кожну гривню капіталу. Оцінка мультиплікаційного ефекту капіталу, здійснюється за допомогою мультиплікатора капіталу = Залишки активів / Залишки капіталу, у визначений момент часу.

Похожие работы

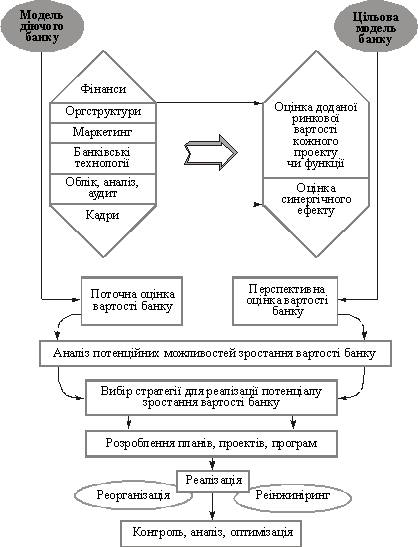

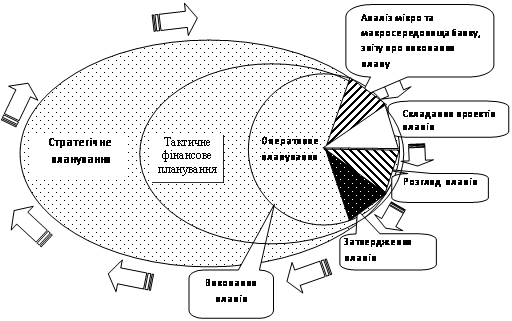

... поставленим завданням. Без організації належного контролю за виконанням планів їх складання перетворюються на рутинну й непотрібну роботу. Розділ 2. Організація механізму планування банківської діяльності Фінансове планування спрямовується на перетворення стратегічних цілей та завдань банку в конкретні значення результативних фінансових показників діяльності банківської установи через реал ...

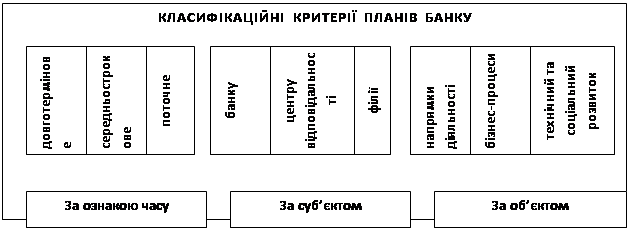

... меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32]. Таблиця 1.1 Завдання і елементи системи планування банківської діяльності Основні завдання планування Елементи планування Визначення перспектив та майбутнього профілю банку Інформаційна система Визначення та характеристика сегментів ринку, що їх має намір ...

... світу. 3. Законодавство України, яке регламентує діяльність банків щодо захисту їх безпеки на ринку банківських послуг. Аналізуючи нормативно-правові умови безпеки банківської діяльності в Україні, необхітно зазначити, що спеціального законодавства в цій галузі на сьогодні немає. Україна є однією з небагатьох країн світу, де, незважаючи на значне зростання злочинності, приватний сектор економ ...

... грошового ринку, банки повинні брати на себе всю відповідальність перед інвесторами за економічні ризики своїх позичальників. Успіху в справі диверсифікації ризиків можна добитися тільки за умови, що дане завдання розв'язуватиметься зусиллями всієї банківської системи. Необхідне ухвалення низки законів, що регламентують діяльність всіх її ланок і створення ефективного механізму державного контролю ...

0 комментариев