Прийоми і методи аналізу

Тип робочих активів

Аналіз забезпечення позик

Аналіз портфелю цінних паперів

Аналіз тенденцій складу, структури і динаміки капіталу за ряд років за даними балансу

Оцінка обґрунтованості залучення МБК на основі розрахунку платіжного балансу та коефіцієнтів дохідності

Аналіз динаміки доходів в цілому та за складом і структурою

Аналіз структури витрат

Оцінка співвідношення доходів і витрат КБ і визначення прибутку (ПР) (збитку) оподаткування

Загальна оцінка рівня прибутку (ПР)

Аналіз впливу основних факторів на рівень формування прибутку від кредитних, комісійних, інвестиційних операцій

Значення, завдання і інформаційне забезпечення аналізу ліквідності прибутку

Аналіз кредитного портфеля з точки зору ліквідності кредитів (надійності їх повернення і диверсифікації кредитних вкладень)

Методи розрахунку факторів прискорення та розгортання ділової активності банку та їх аналіз

Методика розрахунку і порівняльний аналіз показників, що характеризують фінансову стійкість банку через якість активів

Кількісна оцінка кредитного ризику

Порівняльний аналіз доходності різних видів цінних паперів

Навигация

Оцінка співвідношення доходів і витрат КБ і визначення прибутку (ПР) (збитку) оподаткування

Аналіз банківської діяльності

106063

знака

0

таблиц

0

изображений

36. Оцінка співвідношення доходів і витрат КБ і визначення прибутку (ПР) (збитку) оподаткування

Прибуток – це різниця між його валовими доходами і валовими витратами. Однією з головних цілей КБ є отримання ПР, який є джерелом виплати дивідендів, створення фондів банку. Важлива функція Прибутку КБ - забезп-ня резервiв на випадок непередбачених обставин або збитків. ПР i збитки підлягають детальному аналізу. Збитки підлягають постатейному аналізу з подальшим винесенням пропозицій по їх мінімізації.

Валовий дохід залежить насамперед від обсягу кред. вкладень та інвестицій КБ, розміру % ставки по кредитах та величини і структури активів КБ.

Витрати банку поділяються на відносно постійні та змінні. Відносно постійні – це ЗП, придбання або виготовлення бланків і канцелярських товарів, утримання приміщень, охорони, протипожежної сигналізації, амортизаційні відрахування тощо. Змінні витрати – це виплата % по вкладах, депозитах і МБК, плата за послуги РРП, витрати на рекламу, відрядження, поштово-телеграфні витрати тощо.

Щоб визначити, як впливав рівень доходів і витрат на результати від %-них, комісійних, операцій з ЦП, а також позареалізаційних операцій, складають співставну таблицю рівня доходів і витрат по кожному виду діяльності з визначенням ПР або збитку або т.з. позитивної чи негативної маржі від кожного виду діял-ті. Це наз-ся заг оцінкою темпів зміни обсягів і структури ПР, яка здійснюється після заг оцінки рівня ПР.

За даними створеної таблиці результатом опер діял-ті банку є вал. ПР чи збиток або т.з. маржинальний дохід. Він визначається як різниця між всіма опер. доходами і всіма опер. витратами за даними звіту Ф2. Він не включає в себе витрати на утримання апарату упр-ня.

Вважається, що під-во працює із збитком, якщо його % маржа від’ємна, якщо із “+”, то працює з ПР.

На наступному етапі для визначення бал. ПР, з якого відраховується податок на ПР, із одержаного маржинального доходу віднімаються витрати на утримання апарату упр-ня. ЧПР = бал. ПР - податок на прибуток, який сплачується в бюджет.

37. Значення, завдання і інф. забез-ня аналізу прибутку (ПР)

Як основний узагальнюючий показник фінансових результатів діяльності комерційного банку прибуток, у той же час, є найважливішим джерелом формування його капіталу, забезпечення фінансової стійкості та платоспроможності. Таким чином, отримання прибутку є однією із стратегічних цілей управління та найважливішим об'єктом фінансового аналізу діяльності банку.

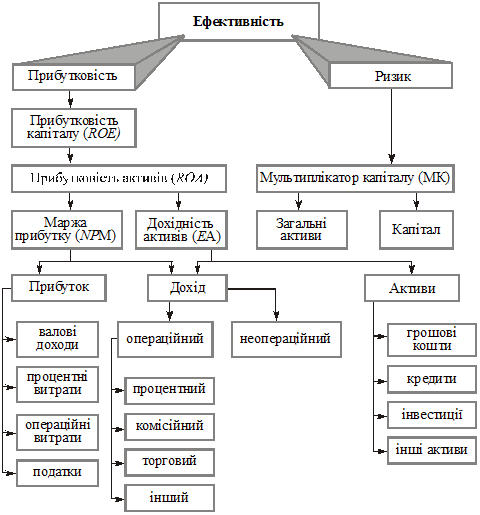

Кінцевим фінансовим результатом діяльності комерційного банку є прибуток до оподаткування (балансовий прибуток), який утворюється внаслідок руху грошових потоків, що характеризують доходи і витрати банку.

В узагальненому вигляді прибуток є різницею між доходами, отриманими банком за відповідний період внаслідок своєї діяльності, та витратами, здійсненими за той же період для забезпечення цієї діяльності.

За своєю структурою прибуток, як і його доходи і витрати комерційного банку відповідають напрямкам його діяльності.

Прибуток до оподаткування банку складається з:

1) чистого процентного доходу:

чистого комісійного доходу;

чистого торговельного доходу;

2) іншого прибутку.

Чистий процентний доход є різницею між процентними доходами і процентними витратами банку. Його можна досліджувати в цілому та за джерелами утворення: прибуток від кредитних операцій, прибуток від операцій з цінними паперами тощо.

Чистий комісійний доход визначається комісійними доходами і комісійними витратами. Він також може бути розподілений за видами банківських послуг, які є джерелами утворення відповідних доходів і напрямками витрачання коштів.

Чистий торговельний доход представляє собою прибуток або збиток від здійснення відповідних операцій з цінними паперами, іноземною валютою тощо.

Інший прибуток - це різниця між сумою інших операційних банківських і небанківських доходів, отриманих внаслідок зменшення резервів по заборгованості, непередбачених доходів та сумою відповідних витрат комерційного банку.

Метою аналізу прибутку є збільшення абсолютної величини прибутку та підвищення рентабельності комерційного банку на основі ефективного управління доходами і витратами. Отже, аналіз прибутку грунтується на аналізі доходів і витрат банку.

Відповідно до мети визначають наступні завдання аналізу прибутку:

оцінка виконання плану прибутку;

аналіз динаміки прибутку в цілому, за складом і структурою;

факторний аналіз прибутку;

аналіз формування та розподілу прибутку;

визначення тенденцій динаміки прибутку за тривалий період;

аналіз показників ефективності діяльності комерційного банку;

аналіз фінансової міцності банку (визначення межі та коефіцієнта безпеки банку).

Інформаційне забезпечення аналізу прибутку та рентабельності формується відповідно до завдань, які підлягають вирішенню. За своїм складом інформаційна база аналізу прибутку та рентабельності може не відрізнятися від інформаційної бази доходів та витрат банку. Вона складається з правової, планової та фактографічної (облікової і позаоблікової) інформації. До аналізу прибутку та рентабельності обов'язково залучається інформація, отримана внаслідок дослідження доходів і витрат банка.

Похожие работы

... поставленим завданням. Без організації належного контролю за виконанням планів їх складання перетворюються на рутинну й непотрібну роботу. Розділ 2. Організація механізму планування банківської діяльності Фінансове планування спрямовується на перетворення стратегічних цілей та завдань банку в конкретні значення результативних фінансових показників діяльності банківської установи через реал ...

... меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32]. Таблиця 1.1 Завдання і елементи системи планування банківської діяльності Основні завдання планування Елементи планування Визначення перспектив та майбутнього профілю банку Інформаційна система Визначення та характеристика сегментів ринку, що їх має намір ...

... світу. 3. Законодавство України, яке регламентує діяльність банків щодо захисту їх безпеки на ринку банківських послуг. Аналізуючи нормативно-правові умови безпеки банківської діяльності в Україні, необхітно зазначити, що спеціального законодавства в цій галузі на сьогодні немає. Україна є однією з небагатьох країн світу, де, незважаючи на значне зростання злочинності, приватний сектор економ ...

... грошового ринку, банки повинні брати на себе всю відповідальність перед інвесторами за економічні ризики своїх позичальників. Успіху в справі диверсифікації ризиків можна добитися тільки за умови, що дане завдання розв'язуватиметься зусиллями всієї банківської системи. Необхідне ухвалення низки законів, що регламентують діяльність всіх її ланок і створення ефективного механізму державного контролю ...

0 комментариев