Прийоми і методи аналізу

Тип робочих активів

Аналіз забезпечення позик

Аналіз портфелю цінних паперів

Аналіз тенденцій складу, структури і динаміки капіталу за ряд років за даними балансу

Оцінка обґрунтованості залучення МБК на основі розрахунку платіжного балансу та коефіцієнтів дохідності

Аналіз динаміки доходів в цілому та за складом і структурою

Аналіз структури витрат

Оцінка співвідношення доходів і витрат КБ і визначення прибутку (ПР) (збитку) оподаткування

Загальна оцінка рівня прибутку (ПР)

Аналіз впливу основних факторів на рівень формування прибутку від кредитних, комісійних, інвестиційних операцій

Значення, завдання і інформаційне забезпечення аналізу ліквідності прибутку

Аналіз кредитного портфеля з точки зору ліквідності кредитів (надійності їх повернення і диверсифікації кредитних вкладень)

Методи розрахунку факторів прискорення та розгортання ділової активності банку та їх аналіз

Методика розрахунку і порівняльний аналіз показників, що характеризують фінансову стійкість банку через якість активів

Кількісна оцінка кредитного ризику

Порівняльний аналіз доходності різних видів цінних паперів

Навигация

Аналіз динаміки доходів в цілому та за складом і структурою

Аналіз банківської діяльності

106063

знака

0

таблиц

0

изображений

29. Аналіз динаміки доходів в цілому та за складом і структурою

Доход – це збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання капіталу (крім зростання капіталу за рахунок внесків власників). Доход банку є необхідною умовою отримання Пр, і забезпечення рентабельної діяльності банку. Як фактор утворення Пр, доход у свою чергу, також перебуває під впливом різноманітних факторів. Аналіз доходу як окремого виду фінансових результатів є необхідною умовою забезпечення ефективного управління доходом з метою збільшення його обсягу та підвищення рівня дохідності банківських операцій.

Загальний аналіз доходів банку ґрунтується на використанні методик вертикального та горизонтального економічного аналізу, які дозволяють оцінити структуру доходу банку та визначити динаміку доходу в цілому і за кожною його складовою.

Система показників, які використовуються в загальному аналізі доходу, включає абсолютні вартісні показники, що характеризують обсяг доходу в цілому та за його складовими і відносні показники структури, якими визначається питома вага кожної складової доходу; абсолютні та відносні показники динаміки, які дозволяють оцінити зміну доходу банку: його загального обсягу, за складом і структурою.

Загальна оцінка перебуває уточнення, яке має ґрунтуватися на аналізі окремих складових доходу, дослідження доходу від окремих операцій, вивчення причин, що обумовили зміну доходу за обсягом, складом і структурою.

Дослідження окремих складових доходу здійснюють, починаючи з тих його видів, питома вага яких переважає у загальному обсязі доходу звітного року. Обов’язково досліджують склад і структуру процентного доходу банку, навіть якщо за питомою вагою він поступається іншим видам доходу.

30. Оцінка впливу основних факторів на рівень формування доходів у цілому та за їх видами

Аналіз доходів здійснюється в такій послідовності:

загальна оцінка рівня доходів;

на основі структури доходів виявляються найголовніші;

по гол. виду доходів аналізуються фактори, які їх формують;

аналізується рівень виконання плану по доходу в цілому і по його основних видах;

аналізуються найважливіші фактори, які впливають на рівень виконання плану доходів.

Оскільки в структурі доходів банку найбільшу питому вагу мають отримані відсотки, слід відмітити, що на величину цих доходів впливають 2 фактори – сума наданих кредитів та відсоткова ставка за наданий кредит. Отже, аналіз впливу цих факторів на загальну суму %, отриманих банком від кредитних операцій здійснюється в таблиці, де співставляються суми виданих кредитів, суми отриманого % доходу від них, середня %ставка за минулий і звітний роки.

Послідовність розрахунку:

спочатку вираховують відхилення показників звітного року від показників минулого;

визначають, який розмір % доходів може бути отриманий у звітному році по ставках минулого року,

щоб визначити, яка сума доходу буде отримана у звітному році за рахунок збільшення обсягу виданого кредиту від розрахов. умовної суми віднімають суму % доходу минулого року;

визначимо розмір доходу, який отримано за рахунок зміни % ставки.

Для цього від загальної суми % доходів (тобто отримані % звітного року – отримані % базового року) віднімають дохід отриманий від збільшення обсягу виданих кредитів.

31. Аналіз рівня доходності активів банку

Аналіз доходів і витрат має дуже велике значення.

Так завданнями аналізу є:

співставлення дох. і витрат, виявлення – зПР чи збитком працює КБ

виявлення тенденції і факторів по доходах і витратах, які визначають кінцевий фін результат

виявлення резервів

на основі здійсненого аналізу коригування депоз, кред, інв політики КБ з метою підвищення ефективності.

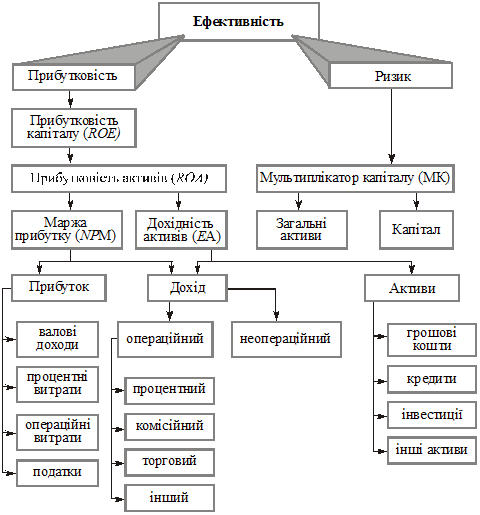

При здійсненні заг оцінки рівня доходів визначають рівень доходності КБ, виходячи з 4 показників: 1)заг ∑ доходів, 2)заг ∑ активів, які створюють ці доходи, 3)заг обсяг одержаного ПР, 4)рівень доходності 1 грн. активів.

Активи банку – це ресурси, які виступають у вигляді грош коштів, кред портфеля, портфеля ЦП або інвестицій і вкладень в ОЗ, немат активи, дебіт заборгованістьть, витрати майб періодів, господ та малоцінні матеріали. При здійсненні заг оцінки рівня доходів можна визначити на скільки в абсолютному вираженні або ¯ активи в сукупності та окремо кожна з екон груп активів (доходні та недоходні), визначити їх відхилення щодо базисного року, визначити питому вагу доходних активів (в %). Важливим показником при здійсненні аналізу є визначення доходності 1 грн. активів в цілому. Для цього всі доходи ділять на всі активи. В т.ч. доходні активи = (доходи процентні і з ЦП) ділять на (середній залишок по доходних активах).

32. Оцінка виконання кошторису витрат

Аналіз доходів і витрат має велике значення в загальному аналізі банківської діяльності, оскільки доходи і витрати – це базові показники діял-ті банку.

Так до аналізу доходів і витрат відноситься заг оцінка виконання плану по витратах та постатейний аналіз виконання плану витрат.

Оцінити перспективну діял-ть банку можна тільки співвідношенням даних бізнес-плану і фактично досягнутих показників по витратах. При заг оцінці виконання плану по витратах порівнюються такі показники як витрати, вал дохід та витрати на 1 грн. доходів. Розраховується відхилення від плану як в абсолютному виразі, так і в %.

Так, н-д, якщо в порівнянні з планом, який не виконано, рівень витрат на 1 грн. доходів ¯, то це не вказує на підвищення ефек-ті управління витрат, оскільки ¯ і доход. Витрати на 1 грн доходів ¯ за рахунок ¯ витрат, але це не економія, бо ¯ вал дохід.

Роль окремих видів витрат виконані планом розкриває структура статей витрат. При цьому аналізі розглядаються такі статті як %-ні витрати (по поточних рахунках, по депозитах і вкладах населення, плата за кред ресурси) та не%-ні витрати на утримання апарату упр-ня, амортизаційні відрахування та ін витрати. Розраховується питома вага кожного з показників, обов’язково визначається економія (-) або перевитрати (+) та резерви (що з +). Визначається, де досягнута найбільша економія.

Похожие работы

... поставленим завданням. Без організації належного контролю за виконанням планів їх складання перетворюються на рутинну й непотрібну роботу. Розділ 2. Організація механізму планування банківської діяльності Фінансове планування спрямовується на перетворення стратегічних цілей та завдань банку в конкретні значення результативних фінансових показників діяльності банківської установи через реал ...

... меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32]. Таблиця 1.1 Завдання і елементи системи планування банківської діяльності Основні завдання планування Елементи планування Визначення перспектив та майбутнього профілю банку Інформаційна система Визначення та характеристика сегментів ринку, що їх має намір ...

... світу. 3. Законодавство України, яке регламентує діяльність банків щодо захисту їх безпеки на ринку банківських послуг. Аналізуючи нормативно-правові умови безпеки банківської діяльності в Україні, необхітно зазначити, що спеціального законодавства в цій галузі на сьогодні немає. Україна є однією з небагатьох країн світу, де, незважаючи на значне зростання злочинності, приватний сектор економ ...

... грошового ринку, банки повинні брати на себе всю відповідальність перед інвесторами за економічні ризики своїх позичальників. Успіху в справі диверсифікації ризиків можна добитися тільки за умови, що дане завдання розв'язуватиметься зусиллями всієї банківської системи. Необхідне ухвалення низки законів, що регламентують діяльність всіх її ланок і створення ефективного механізму державного контролю ...

0 комментариев