Прийоми і методи аналізу

Тип робочих активів

Аналіз забезпечення позик

Аналіз портфелю цінних паперів

Аналіз тенденцій складу, структури і динаміки капіталу за ряд років за даними балансу

Оцінка обґрунтованості залучення МБК на основі розрахунку платіжного балансу та коефіцієнтів дохідності

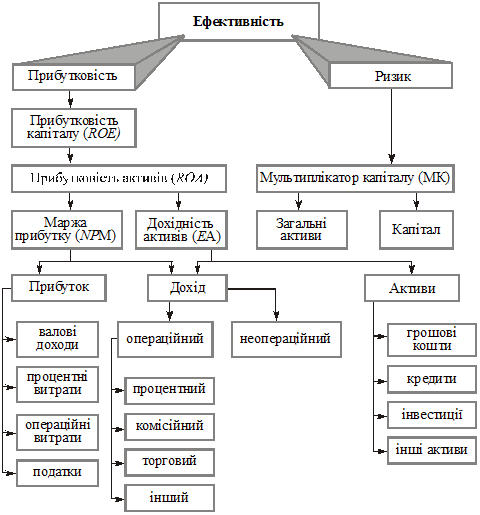

Аналіз динаміки доходів в цілому та за складом і структурою

Аналіз структури витрат

Оцінка співвідношення доходів і витрат КБ і визначення прибутку (ПР) (збитку) оподаткування

Загальна оцінка рівня прибутку (ПР)

Аналіз впливу основних факторів на рівень формування прибутку від кредитних, комісійних, інвестиційних операцій

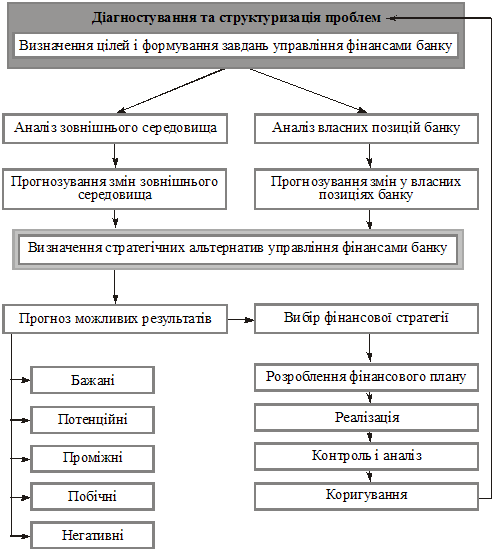

Значення, завдання і інформаційне забезпечення аналізу ліквідності прибутку

Аналіз кредитного портфеля з точки зору ліквідності кредитів (надійності їх повернення і диверсифікації кредитних вкладень)

Методи розрахунку факторів прискорення та розгортання ділової активності банку та їх аналіз

Методика розрахунку і порівняльний аналіз показників, що характеризують фінансову стійкість банку через якість активів

Кількісна оцінка кредитного ризику

Порівняльний аналіз доходності різних видів цінних паперів

Навигация

Аналіз кредитного портфеля з точки зору ліквідності кредитів (надійності їх повернення і диверсифікації кредитних вкладень)

Аналіз банківської діяльності

106063

знака

0

таблиц

0

изображений

53. Аналіз кредитного портфеля з точки зору ліквідності кредитів (надійності їх повернення і диверсифікації кредитних вкладень)

Основні напрямки аналізу кредитної діяльності:

Загальний аналіз кредитів;

Ана-з руху кредитів;

Аналіз забезпеченості кре-в;

Аналіз погашення кр.;

Оцінка кр-о ризику КБ та формування резерву на його покриття.

До основних етапів загального аналізу кредитів належать:

Оцінка å кр-в та позик,наданих баком за відповідний період;

Аналіз стру-и кре-в за галузями національної економіки, видами кредитних угод, термінами надання кредиту, позиковими ставками тощо;

Аналіз динаміки обсягу та структ-и наданих кре-в у звіт-у періоді;

Оцінка зміни у обсязі і структурі кредитів і позик за відповідний період та визначення напрямків подальшого розвитку кредитної діяль-і банку.

Загальний аналіз кредитного порт-я базується на загальноприйнятій класифікації вкладень та використанні вертикального і горизонтального типів аналізу.

54. Аналіз співвідношення ліквідних активів і їх загальної величини

Ліквідні активи – це такі, які можуть бути перетворені в грош..форму протягом певного періоду.До цієї групи відносять платежі на користь банку з термінами виконання в зазначений період, такі як креди-и, в тому числі і міжбанківські, Дб.. заборгованість, інші ЦП, які обертаються на ринку.

До ліквідних (А)відносяться:

Грошові кошти банку;

Коррахунок в НБУ;

Рахунки в банках нерезидентах у неконвертованій валюті; Аналіз активності здійснюється по співвідношенню ліквідних активів і їх загальних величини, що показує їх частку в загальній величині по базисному і звітному періодах. Розраховується відхілення від (звітного -базисного) і це показує, що відбувається ¯чи.

В банках достатній рівень ліквідності забезпечується не тільки накопиченнями ліквідних активів, скільки доступністю та стабільністю джерел їх поповнення. Можливості залучення ліквідних засобів в будь-який час в необхідній кількості дозволяє банкам підтримувати запас ліквідних активів на min рівні.

Джерелами покриття потреби в ліквідних коштах є такі:

Настання строку погашення наданих банком кредитів;

Продаж (А);

Доходи від надання недепозитних банківських послуг;

Залучення депоз-х вкладів від фізичних та юридичних осіб;

Запозичення коштів на грошовому ринку.

55. Аналіз ліквідності високоризикових вкладів

Ліквідні активи – це такі, які можуть бути перетворені в грош..форму протягом певного періоду.

База кредитних установ за своїм складом неоднорідна, тому здійс.. аналіз її структури з погляду співвідношення мінливих та стабільних зобов’язань. З метою аналізу стабільності клієнтської бази визначається питома вага основних вкладів у зігальній å зобов’язань.

До високоризикових вкладів можна віднести фінансові та реальні інв-ї. До фін..інвест-й належать вкладення банку в різноманітні фін.. інструменти ринку капіталів – ЦП на інвестиції, вкладення в паї та статутний капітал інших підп-в. До реальних інвестицій належать вкладення банку в різноманітні матеріальні та нематеріальні(А).Інвестиції та нематеріальні(А) включають вкладення в патенти, ліцензії, “ноу-хау”, технічну, науковопрактичну, майнові права, інші майнові права. Іноді виділяють інновації – вкладення у нововедення та інтелектуальну форму. Звичайно ці всі вкладення коштів, розраховано більше ніж на 1рік.

Вкладення банку в ЦП на інве-ії – ДЦП,облігації під-в,акції – це фін..інструменти ринку капіталів.

Ліквідні ЦП – це фін.. інструменти, які можуть бути продані в будь-який час без суттєвого зниження ціни.

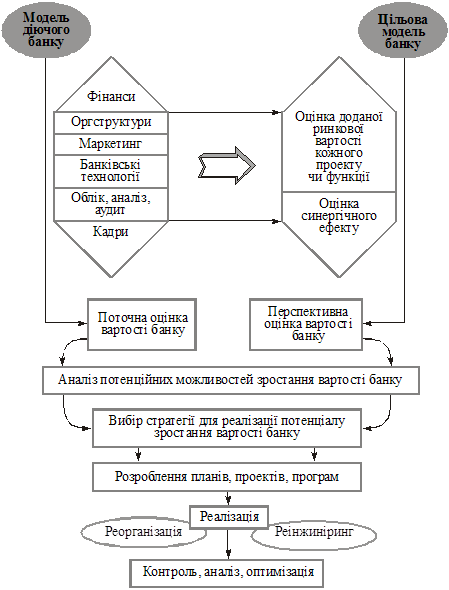

56. Система показників ділової активності банку та їх інформ-е забезпечення

Ділову активність банку аналізуютьчерез взаємозв’язок оцінки ресурсного потенціалу банку пасивів та його використання як в цілому в активах,так і його окремих вкладеннях – в інвестиції, в кр-й портфель, матеріально-тех.. забезпечення.

Ділова активність визначається як рівень залучення пасивів так і рівень їх використання в активах,тому в першу чергу треба розглядати групи показників,які характерезують рівень ділової активності залучення пасивів і розміщення їх в певні групи активів.Ця група показників служить вимірником рівня ефективності діяльності банку на фін.ринку.

Головним і єдиним інформа-м забезпе-м є бух.. баланс. Співставлення (А) і пасивів.

Ресурси:1)власний капітал(стат.. фонд);2)залучені і позич.. кошти(депозити до вимоги,строкові депоз.).

Система показників:

Балансові показ-и;

Розра-і пока-и харак-ть ділову активність.

Балансові пока-и:

Всього пасивів (грн);

Всього активів (грн);

Доходні активи (грн);

Кредити видані (грн);

Інвестиції (грн);

Залучені і позичені кошти (грн);

МБК (грн);

Строкові депозити.

Розрахункові показники, які характеризують ділову активність(в %):

Рівень доходних активів (%);

Загальна кредитна активність;

Загальна інвестиційна активність;

Доля інвестицій в доходних активах;

Рівень ЗК;

Доля МБК в ЗК;

Доля строкових депозитів в залучених коштах;

Коефіцієнт використання ЗК.

Похожие работы

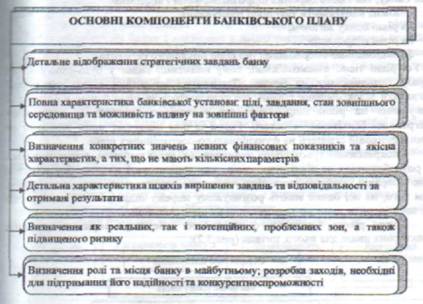

... поставленим завданням. Без організації належного контролю за виконанням планів їх складання перетворюються на рутинну й непотрібну роботу. Розділ 2. Організація механізму планування банківської діяльності Фінансове планування спрямовується на перетворення стратегічних цілей та завдань банку в конкретні значення результативних фінансових показників діяльності банківської установи через реал ...

... меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32]. Таблиця 1.1 Завдання і елементи системи планування банківської діяльності Основні завдання планування Елементи планування Визначення перспектив та майбутнього профілю банку Інформаційна система Визначення та характеристика сегментів ринку, що їх має намір ...

... світу. 3. Законодавство України, яке регламентує діяльність банків щодо захисту їх безпеки на ринку банківських послуг. Аналізуючи нормативно-правові умови безпеки банківської діяльності в Україні, необхітно зазначити, що спеціального законодавства в цій галузі на сьогодні немає. Україна є однією з небагатьох країн світу, де, незважаючи на значне зростання злочинності, приватний сектор економ ...

... грошового ринку, банки повинні брати на себе всю відповідальність перед інвесторами за економічні ризики своїх позичальників. Успіху в справі диверсифікації ризиків можна добитися тільки за умови, що дане завдання розв'язуватиметься зусиллями всієї банківської системи. Необхідне ухвалення низки законів, що регламентують діяльність всіх її ланок і створення ефективного механізму державного контролю ...

0 комментариев