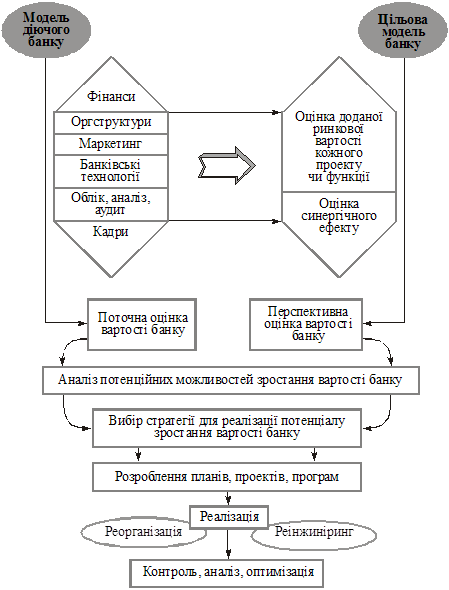

Прийоми і методи аналізу

Тип робочих активів

Аналіз забезпечення позик

Аналіз портфелю цінних паперів

Аналіз тенденцій складу, структури і динаміки капіталу за ряд років за даними балансу

Оцінка обґрунтованості залучення МБК на основі розрахунку платіжного балансу та коефіцієнтів дохідності

Аналіз динаміки доходів в цілому та за складом і структурою

Аналіз структури витрат

Оцінка співвідношення доходів і витрат КБ і визначення прибутку (ПР) (збитку) оподаткування

Загальна оцінка рівня прибутку (ПР)

Аналіз впливу основних факторів на рівень формування прибутку від кредитних, комісійних, інвестиційних операцій

Значення, завдання і інформаційне забезпечення аналізу ліквідності прибутку

Аналіз кредитного портфеля з точки зору ліквідності кредитів (надійності їх повернення і диверсифікації кредитних вкладень)

Методи розрахунку факторів прискорення та розгортання ділової активності банку та їх аналіз

Методика розрахунку і порівняльний аналіз показників, що характеризують фінансову стійкість банку через якість активів

Кількісна оцінка кредитного ризику

Порівняльний аналіз доходності різних видів цінних паперів

Навигация

Аналіз структури витрат

Аналіз банківської діяльності

106063

знака

0

таблиц

0

изображений

33. Аналіз структури витрат

Аналіз витрат банку здійснюється у такій послідовності:

загальна оцінка

порівняльна оцінка структури витрат

оцінка виконання бізнес-плану по витратах в цілому, в розрізі окремих статей і з врахуванням окремих факторів, а саме: сер залишків коштів на поточних рахунках, на депоз рахунках, на рахунках виданих кредитів.

Якщо заг оцінка рівня витрат свідчить про напрямки їх чи ¯, то їх структура свідчить про роль окремих груп витрат в заг їх обсязі.

Аналіз структури витрат здій-ся за таблицею, в якій перераховані всі витрати КБ, а саме операційні витрати та витрати на утримання апарату управління.

До операційних витрат відносяться:

1) сплачені % (по рахунках клієнтів, по депозитах підприємств, по вкладах фіз осіб, по позиках і депозитах КБ);

2) сплачена комісія по послугах клієнтам;

3) витрати по операціях з ЦП;

4) витрати по обслуговуванню (розрахунковому і касовому);

5) витрати по маркетингу та рекламі;

6) інші (відрахування в позабюджетні фонди, оренда та утримання приміщень).

До витрати на утримання апарату управління відносяться:

оплата праці з відрахуваннями

господарські витрати

витрати по охороні

Аналіз здій-ся за 2 роками: 1 – базовий, 2 – звітний. Також обов’язковою складовою аналізу є встановлення питомої ваги як операційних витрат та витрат на утримання апарату управління, так і складових цих витрат. Це дає змогу побачити наявніше, як змінився той чи інший показник, в бік чи в бік ¯. Також розраховується відхилення абсолютне та у % до базового року.

Якщо, н-д, ¯ в цілому операційні витрати із адм-упр витрат, то це негативна тенденція, якщо банк не розширився і це свідчить про ¯ еф-ті упр-ня витрат і кінцевому підсумку до ¯ опер. доходів, які формують рівень фін. результату (ПР чи збиток).

34. Аналіз динаміки витрат у цілому, за складом та структурою

Здійснюючи заг оцінку рівня витрат, розглядаються за ряд років рівень витрат, рівень доходів, рівень доходних активів, а також витрати на 1 грн. доходів і с/б доходних активних операцій. Розраховується абсолютне відхилення показників щодо минулого року та %-не відхилення.

Так, позитивним є, якщо темп доходів переважає темп витрат. Завдяки цьому витрати на 1 грн доходів ¯. Якщо, н-д, разом з цими даними с/б доходних активів, то причиною цього було те, що темп зрос-ня витрат переважав темп доходних активів. Висновком цього може бути те, що банку необхідно знаходити резерви по більш ефек-му викор-ню активів.

Якщо заг оцінка рівня витрат свідчить про напрямки їх чи ¯, то їх структура свідчить про роль окремих груп витрат в заг їх обсязі.

Аналіз структури витрат здій-ся за таблицею, в якій перераховані всі витрати КБ, а саме операційні витрати та витрати на утримання апарату управління.

Аналіз здій-ся за 2 роками: 1 – базовий, 2 – звітний. Також обов’язковою складовою аналізу є встановлення питомої ваги як операційних витрат та витрат на утримання апарату управління, так і складових цих витрат. Це дає змогу побачити наявніше, як змінився той чи інший показник, в бік чи в бік ¯. Також розраховується відхилення абсолютне та у % до базового року.

Якщо, наприклад, ¯ в цілому операційні витрати із адм-упр витрат, то це негативна тенденція, якщо банк не розширився і це свідчить про ¯ еф-ті упр-ня витрат і кінцевому підсумку до ¯ опер. доходів, які формують рівень фін. результату (ПР чи збиток).

35. Аналіз і оцінка впливу осн факторів на форм-ня рівня витрат у цілому та за їх видами

Аналіз витрат банку здійснюється у такій послідовності:

загальна оцінка

порівняльна оцінка структури витрат

оцінка виконання бізнес-плану по витратах в цілому, в розрізі окремих статей і з врахуванням окремих факторів, а саме: сер залишків коштів на поточних рахунках, на депоз рахунках, на рахунках виданих кредитів.

Витрати банку на опер діял-ть пов’язані із сплатою % за користування коштами на пот. рахунках, депоз рахунках і за одержані кредити. Аналіз передбачає розгляд по кожному виду витрат, а саме, як впливали окремі фактори на рівень форм-ня тих або інших витрат.

На їх рівень впливали 2 осн фактори: сер залишок коштів, яким корис-ся банк, сер % ставка за кор-ня залуч ресурсами.

Так, здійснюється розрахунок впливу факторів на зміну суми витрат:

по сплаті % за користування коштами під-в

за користування депозитами по вкладах населення

за користування банком залуч кред ресурсами

Розрахунки:

за рахунок зміни залишків:

*коштів на пот рахунках клієнтів

*коштів на депоз і вкладних рахунках клієнтів

*одержаних кредитів

Ф1=СПСпл*(СЗф-СЗпл)

СПС – сер % ставка

СЗ – сер залишки

за рахунок зміни % ставки

Ф2=СЗф*(СПСф-СПСпл)

Якщо в результаті сумування буде з “-”, то це економія.

Похожие работы

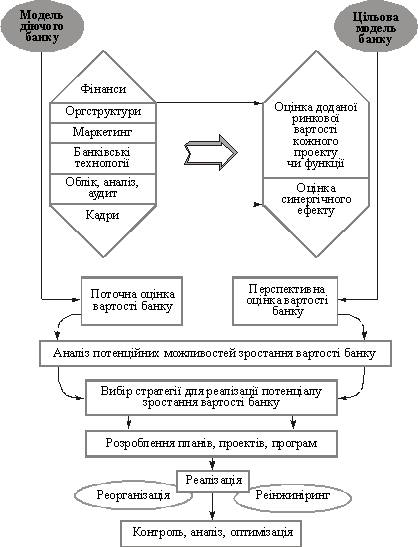

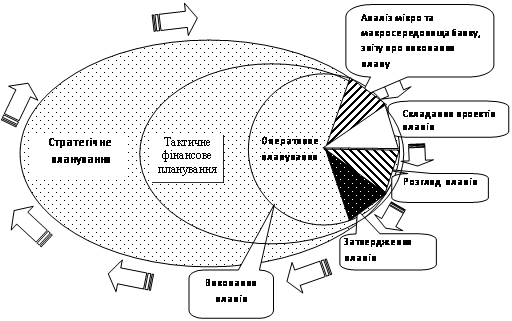

... поставленим завданням. Без організації належного контролю за виконанням планів їх складання перетворюються на рутинну й непотрібну роботу. Розділ 2. Організація механізму планування банківської діяльності Фінансове планування спрямовується на перетворення стратегічних цілей та завдань банку в конкретні значення результативних фінансових показників діяльності банківської установи через реал ...

... меж для розробки кількісних та якісних завдань банку загалом та кожного його підрозділу зокрема (табл.1.1) [2, с. 32]. Таблиця 1.1 Завдання і елементи системи планування банківської діяльності Основні завдання планування Елементи планування Визначення перспектив та майбутнього профілю банку Інформаційна система Визначення та характеристика сегментів ринку, що їх має намір ...

... світу. 3. Законодавство України, яке регламентує діяльність банків щодо захисту їх безпеки на ринку банківських послуг. Аналізуючи нормативно-правові умови безпеки банківської діяльності в Україні, необхітно зазначити, що спеціального законодавства в цій галузі на сьогодні немає. Україна є однією з небагатьох країн світу, де, незважаючи на значне зростання злочинності, приватний сектор економ ...

... грошового ринку, банки повинні брати на себе всю відповідальність перед інвесторами за економічні ризики своїх позичальників. Успіху в справі диверсифікації ризиків можна добитися тільки за умови, що дане завдання розв'язуватиметься зусиллями всієї банківської системи. Необхідне ухвалення низки законів, що регламентують діяльність всіх її ланок і створення ефективного механізму державного контролю ...

0 комментариев