Характеристика основних засобів як облікової категорії, їх оцінка, класифікація та структура

Сутність відтворення основних фондів. Необхідність обліку ступеня спрацювання та амортизації

Показники стану та ефективності використання основних фондів, як об’єкти економічного аналізу

Порядок визначення та нарахування сум амортизаційних відрахувань

Порядок збільшення та зменшення балансової вартості груп основних фондів

Списання витрат на поточний ремонт в першому кварталі. Балансова вартість основних фондів на 01.01.2000 р. - 125000 грн

Продаж основних фондів групи 2

Розрахунок амортизації за III квартал

Облік амортизації і зносу основних засобів

Методи амортизації

Аналіз динаміки та структури основних фондів

Аналіз технічного стану основних фондів

Аналіз узагальнюючих показників використання основних засобів

Суть, завдання та об’єкти аудиторської перевірки основних засобів

Організація аудиту основних засобів

Навигация

Організація аудиту основних засобів

Амортизація основних засобів

204543

знака

40

таблиц

8

изображений

4.2. Організація аудиту основних засобів.

Планування роботи аудиторів.

Аудиторська фірма повинна починати планування аудиту ще до написання листа-зобов’язання та до заключення договору з підприємством-клієнтом.

Планування – це розроблення головної стратегії і конкретних підходів до характеру, періоду , а також часу проведення аудиту.

Метою планування аудиту є звернення уваги аудитора на найважливіші напрямки аудиторської перевірки, на виявлення проблем, що слід перевірити більш ретельно. Планування допомагає аудитору належним чином організувати свою роботу, а також скоординувати роботу, яка здійснюється іншими аудиторами та фахівцями інших професій.

Характер планування залежить від організаційної форми, розміру і виду діяльності підприємства, що перевіряється.

Найважливіша складова планування аудиту – це отримання аудитором уявлення про стан справ на підприємстві.

Аудиторський ризик полягає в тому, що аудитор може висловити неадекватну думку у тих випадках, коли в бухгалтерських документах існують суттєві перекручення.

Для ефективного планування аудиту до заключення договору на перевірку аудиторська фірма повинна узгодити з керівництвом клієнта основні організаційні питання аудиторської перевірки.

На етапі попереднього планування аудитори оцінюють можливість проведення аудиту. У випадку, якщо фірма вважає це за можливе, вона переходить до формування штату робітників для проведення перевірки і заключає договір з клієнтом.

При плануванні складу спеціалістів, що входять в аудиторську групу, керівництво аудиторської фірми повинно враховувати:

- бюджет робочого часу для проведення кожного етапу роботи;

- передбачувальні строки роботи групи;

- кількісний склад групи;

- посадовий і кваліфікаційний рівень членів групи.

У процесі планування створюються два основні документи перевірки: загальний план і програма перевірки. Аудитор обговорює з керівництвом і фахівцями підприємства елементи загального аудиторського плану і аудиторські процедури для досягнення результативності аудиту, а також для узгодження порядку проведення аудиторських процедур з внутрішнім розкладом роботи фахівців суб’єкта перевірки. Загальний план, як правило, складається з переліку робіт на основних етапах аудиту і розробляється настільки детально, щоб аудитор мав змогу, керуючись ним, підготувати програму аудиторської перевірки. Аудиторську програму перевірки основних засобів та відповідних рахунків можна побачити в таблиці 4.2. Ця таблиця враховує досвід теорії та практики складання аудиторських програм західних країн.

Таблиця 4.2.

Аудиторська програма перевірки основних засобів і відповідних рахунків.

| № п\п | Перелік процедур | Джерела інформації |

| 1 | 2 | 3 |

| 1 | А. Основні засоби Детальна перевірка даних регістрів обліку основних засобів, їх звірка із даними Головної книги | Інвентарні картки обліку основних засобів, відомості, журнали-ордери |

| 2. | Вибір контрольного об’єкту основних засобів по даним регістрів: А) провести інвентаризацію; Б) перевірить документи на право власності. | Інвентаризаційні описи, результати поточної інвентаризації, договори, акти прийому-передачі |

| 3. | Підготувати список надходження і розподілу основних засобів | Договори, накладні, рахунки-фактури, акти списання, прийому-передачі, інвентарні картки |

| 4. | Провести аналіз ефективності основних фондів | Аналітичні розрахунки |

| 5. | Перевірити правильність нарахування ПДВ та інших податків при реалізації основних засобів | Розрахунково-платіжні документи, розрахунки по податкам |

| 6. | Б. Амортизація Проаналізувати правильність нарахування амортизації по відповідним нормам та звірити дані аналітичного рахунку зносу з даними декларації про прибуток. | Відомості амортизаційних відрахувань, декларація про прибуток. |

| 1 | 2 | 3 |

| 7. | В. Інші рахунки Перевірити правильність розрахунку і відображення на рахунках орендної плати | Договору оренди, виписки банку, Головна книга |

| 8. | Перевірити обгрунтованість затрат на ремонт основних засобів і правильність відображення цих сум на відповідних рахунках | Проектно-кошторисна документація, акти прийому-здачі |

Таким чином, програма аудиторської перевірки – це документ, що містить: завдання аудиту для конкретного об’єкту; процедури, необхідні для виконання поставлених завдань; обсяг і терміни їх виконання.

Професійні стандарти вимагають, щоб програма була достатньо детальною і могла бути використана як інструкція для асистентів і одна з форм контролю правильності виконання робіт.

В програмі аудиту види, зміст та час проведення аудиторських процедур повинні збігатись із прийнятими до роботи показниками загального плану аудиту. Зміни у план і програму аудиторської перевірки можуть вноситись навіть під час здійснення процедур підтвердження. Але усі зміни обов’язково документуються з висвітленням причин.

Узагальнення результатів планування аудиту оформлюється меморандумом (доповідною запискою), в якому розглядаються наступні питання:

- короткий огляд напрямків діяльності замовника;

- оцінка властивого ризику на підприємстві;

- оцінка ефективності внутрішнього контролю;

- проблеми, пов’язані з нетиповими операціями;

- графік виконання робіт;

- загальні терміни виконання аудиту, дата завершення перевірки.

Меморандум розглядається керівництвом аудиторської фірми і обговорюється з клієнтом. Тільки після цього підписується з відповідними коригуваннями план і програма аудиторської перевірки.

Організація документації процесу аудиту основних засобів.

В ході перевірки аудитору необхідно зібрати вичерпні докази для складання об’єктивного висновку. Такі аудиторські докази повинні бути задокументовані.

Документування процесу аудиту в Україні регулюється національним нормативом № 12 та грунтується на основних положеннях міжнародного нормативу № 9 “Документація”, введеного в дію у січні 1982 р. Міжнародною федерацією бухгалтерів.

Необхідність документування процесу аудиторської перевірки полягає у створенні доказів достатньої обгрунтованості думки аудитора щодо достовірності фінансової звітності клієнта, а також така необхідність пов’язана із аудиторським ризиком: аудитор завжди повинен бути потенційно готовим до захисту ретельності виконання своїх обов’язків у випадку видачі неправильного висновку. Крім того, аналіз робочих документів за попередні роки допомагає підвищити кваліфікацію аудиторів як джерело узагальнення набутого досвіду.

Значні труднощі організації документації аудиту пов’язані з відсутністю не тільки на Україні, але і за кордоном єдиних загальноприйнятих стандартів ведення робочих документів: їх складу, форми, структури і змісту. Проблема ускладнюється відсутністю достатнього досвіду складання таких документів у аудиторів України. Закордонні фірми підходять до цього питання індивідуально, тобто, такі документи є конфіденційними. Отже, досвід їхньої роботи важкодоступний.

Документальне оформлення аудиту складається з робочої та підсумкової документації.

Робочі документи аудитора – це записи, зроблені ним під час планування, проведення перевірки, узагальнення її результатів, а також інформація, отримана ним від третіх осіб.

Зобов’язуючи аудитора документувати процес аудиту, йому надають право вибору форми систематизації документів.

Ефективність підготовки робочих документів підвищується під час їхньої систематизації, яка відбувається на рівні аудиторської фірми. Тут, як правило, встановлюються форми листів, анкет, стандарти організації файлів робочих документів.

Зміст робочих документів значною мірою є питанням професійного судження конкретного аудитора, оскільки аудитор не повинен документувати кожне спостереження або розгляд, а тільки ті з них, які він вважає важливими.

Повнота розкриття фактів та інформація, яка міститься в робочих документах, повинні бути доступними для прочитування іншими аудиторами.

Після завершення аудиту робочі документи залишаються у аудитора являються його власністю. Їх не можна вимагати або вилучати у аудитора за винятком тільки тих випадків, коли це передбачено рішенням судових або слідчих органів.

Сукупність робочих документів, складених аудитором до початку і в ході перевірки підприємства-клієнта, є аудиторським досьє (папкою).

На початковій стадії аудиторської перевірки завданням аудитора є ознайомлення з бізнесом клієнта і отримання про нього загальних відомостей. Зарубіжний досвід, зокрема фірми “Моор Стівенс”, свідчить, що аудитори обов’язково мають документально зафіксувати цілі та завдання наступної аудиторської перевірки, для чого складають спеціальний робочий документ “Перелік аудиторських завдань”.

На стадії планування найпоширенішими документами є план та програма аудиторської перевірки.

На стадії фізичної перевірки основних засобів головним прийомом є інвентаризація. Отже, аудитор складає робочий документ під назвою “Перевірка проведення інвентаризації”, де відображає результати інвентаризації та необхідні корективи у звітності.

Найбільше робочих документів складають на стадії безпосередньої перевірки окремих статей. Це документи з детального аналітичного огляду, перевірки і підтвердження окремих показників. В нашому випадку, це робочий документ для перевірки основних засобів “Перевірка статті “Основні засоби”.

На завершальній стадії аудиту аудитор складає підсумкову документацію, до якої сходить аудиторський висновок та додаткова підсумкова документація.

Протягом усього строку ведення досьє, а також після завершення аудиторської перевірки і подання звіту клієнту аудитор має забезпечити належні умови зберігання документів.

Робочі документи повинні зберігатися в поточному архіві аудитора протягом року, а потім передаватися до постійного архіву аудиторської фірми на тривале зберігання.

4.3. Методика аудиторської перевірки наявності та використання основних засобів.

Після проведеного планування, складання плану і програми аудиторської перевірки та підписання договору на проведення аудиту починається сам процес аудиторської перевірки.

На протязі її проходження основною метою аудитора є збирання достатніх доказів для написання повного і обгрунтованого аудиторського висновку.

Для збору доказів аудитором можуть бути застосовані різні процедури, тобто певні методи пошуку аудиторських свідчень.

Основні методи отримання аудиторських доказів наступні:

1. Спостереження або участь в інвентаризації.

2. Спостереження за виконанням господарських операцій.

3. Усне опитування.

4. Отримання письмових підтверджень.

5. Перевірка документів, отриманих від третіх осіб.

6. Перевірка арифметичних розрахунків.

7. Економічний аналіз.

Інвентаризація проводиться в цілях забезпечення достовірності даних обліку та звітності. З точки зору технології аудиторської справи інвентаризація – це метод отримання найбільш цінних та дійсних доказів про реальність і точність статей активу балансу, фактів здійснення господарських операцій.

Спостереження за виконанням бухгалтерських операцій – це нескладна процедура, але дуже важлива для оцінки системи внутрішнього контролю та організації обліку на підприємстві. Цю процедуру, як правило, бере на себе ведучий аудитор або доручає досвідченим працівникам.

Іноді буває достатньо простежити за тим, як виконується в бухгалтерському обліку оформлення тієї чи іншої господарської операції, щоб точно оцінити стан внутрішнього контролю та бухгалтерського обліку на підприємстві, що перевіряється.

Усне опитування або бесіда повинні бути проведені практично зо всіма працівниками підприємства, що приймають участь у веденні обліку та складанні звітності. Для того, щоб бесіда дала необхідні аудитору результати, вона, як і всі аудиторські процедури, повинна бути гарно спланована.

Однією з не менш важливих процедур є перевірка документів, отриманих від третіх осіб. Проводячи цю процедуру, аудитори звертають увагу на правильність складання і оформлення цих документів, а також на своєчасність, точність та повноту відображення їх в бухгалтерському обліку.

Перевірка арифметичних розрахунків проводиться в залежності від оцінки аудитором стану внутрішнього контролю на підприємстві.

В тому випадку, коли стан системи внутрішнього контролю є задовільним, перевірка арифметичних розрахунків проводиться вибірково, в противному випадку вона може бути або повною, або аудитор робить негативний висновок про правильність арифметичних розрахунків, екстраполюючи цей висновок на весь період.

В аудиторській перевірці широко застосовується ряд прийомів і методів економічного аналізу.

Важливу роль грає також спеціальна перевірка окремих обставин і сторін господарської діяльності клієнта. В своїй діяльності аудитори вимушені торкатися питань які виходять за межі юрисдикції аудитора і потребують спеціальних знань. Звідси, аудиторська фірма має право на договірній основі залучати інших спеціалістів до перевірки. В нашому випадку експерт може залучатися для вираження своєї думки з приводу оцінки основних засобів, оцінки виробничих технологій і юридичних консультацій.

Програму внутрішнього контролю основних засобів і відповідних господарських операцій частіше всього не розроблюють, тому що у більшості підприємств таких операцій небагато і витрати на спеціальний контроль не виправдовують себе. Тому огляд внутрішнього контролю системи обліку основних засобів є необхідним лише при великій кількості операцій з основними засобами. Однак у будь-якому випадку аудиторські процедури направлені на вивчення системи обліку підприємства, а дослідження системи внутрішнього контролю дозволяє отримати цінну інформацію з цього приводу. Найбільш ефективним методом отримання попередньої (необхідної) інформації про стан системи внутрішнього контролю являється тестування.

З даних тестування можна зробити висновок, що в організації інвентаризація окремих об’єктів основних засобів проводиться не періодично, а тільки в кінці року перед складанням річної фінансової звітності. Не вибрана єдина облікова політика по амортизації вартості основних засобів, крім того відсутній контроль за правильністю нарахування амортизації з боку спеціалістів та внутрішніх аудиторів. Основні засоби не застраховані від стихійних лих. В організації не вибраний варіант обліку і фінансування затрат на ремонт основних засобів, що може привести до викривлення собівартості продукції (робіт, послуг) через використання вільного варіанту обліку витрат. Відсутній також контроль за обгрунтованістю здачі в оренду основних засобів з боку Ради директорів, що може призвести до створення для окремих осіб можливостей для корисних злочинів.

На початку аудиторської перевірки для отримання реальної інформації про наявність та стан зберігання основних засобів аудитори повинні забезпечити проведення контрольної (повної або часткової) інвентаризації основних засобів. Спеціально призначена комісія перевіряє наявність і технічний стан основних засобів в натуральних та вартісних вимірниках. Для глибокого вивчення складу і структури основних засобів, що знаходяться у розпорядженні підприємства, аудитор повинен запросити від керівництва організації детальний список всіх основних фондів на дату проведення аудиторської перевірки. В список повинні також входити основні засоби, що знаходяться у розпорядженні відокремлених підрозділів (філіалів, представництв). Але перед проведенням контрольної інвентаризації основних фондів аудитор обов’язково повинен вивчити матеріали попередніх інвентаризацій та перевірок.

Тут необхідно ретельно слід перевірити повноту і своєчасність проведення інвентаризації основних засобів, а також інвентаризаційні описи та додані до них протоколи засідання інвентаризаційних комісій, звірювальні відомості, відомості результатів останньої інвентаризації, рішення керівництва організації по результатам інвентаризації в обліку. Така перевірка край необхідна аудитору для того, щоб впевнитись, наскільки можна довіряти результатам внутрішнього контролю, щоб скорегувати аудиторський ризик і, відповідно, аудиторські процедури.

В ході контрольної інвентаризації аудитор оглядає основні засоби, умови їхнього зберігання та експлуатації, міру використання і закріплення за відповідними структурами, підрозділами та матеріально відповідальними особами. При цьому особливо перевіряється, чи всі об’єкти основних засобів закріплені за матеріально відповідальними особами (МВО). Для цього вартість закріплених за МВО основних засобів зіставляють із залишком за рахунком 10 “Основні засоби” на дату перевірки. Встановивши порушення, аудитор повинен з’ясувати, чому воно було допущено, хто винен і якими є його наслідки.

В повному об’ємі дотримання дійсного порядку збереження основних засобів виявляють в ході документальних перевірок. Шляхом вивчення облікових даних (по інвентарних картках, формах № ОС-6, ОС-7, ОС-8, ОС-9 та інвентарним описам) необхідно встановити наявність основних засобів за окремими класифікаційними групами та місцями зберігання.

Крім цього, в ході цієї перевірки визначається забезпеченість організації основними фондами, розміщення окремих об’єктів по її підрозділам, дотримання чинного порядку їх обліку. Тобто слід впевнитись в правильності організації аналітичного обліку, звернути увагу на наявність інвентарних номерів об’єктів, технічної документації, правильність закріплення техніко-економічних показників у відповідних облікових регістрах, строки надходження та оприбуткування об’єктів на баланс фірми. Окремо слід перевірити стан обліку основних засобів в місцях їх розміщення (в експлуатації, на складах, в ремонті і т.д.). Для цього аудитори повинні також встановити правильність ведення інвентарного списку основних засобів (типова форма №ОС-13), відповідність даних аналітичного обліку записам на рахунку 10, регулярність звірки даних бухгалтерського обліку.

У разі виявлення розходжень між даними аналітичного і синтетичного обліку необхідно визначити їх причини та винуватців, наслідки і внести пропозиції по усуненню виявлених недоліків.

Перевіряючи стан зберігання, аудитор повинен впевнитись у правильності оцінки об’єктів основних засобів в бухгалтерському обліку та переоцінки, якщо така мала місце.

Перевірка обліку руху основних засобів.

При перевірці операцій по надходженню основних засобів необхідно встановити доцільність та законність їх придбання або відбудeвання, своєчасність і достовірність документального оформлення, реальність оцінки та повноту оприбуткування окремих об’єктів.

Практика аудиторських перевірок показує, що основні порушення та помилки допускаються при оформленні руху основних засобів. Тому слід відмітити, що на відміну від інших матеріальних цінностей, основні засоби потребують особливого первинного обліку.

Оприбуткування та введення в експлуатацію об’єкта основних фондів повинно бути оформлено обов’язково актом прийомки-передачі (форма № ОС-1), тоді як його придбання оформлюється накладною або рахунком-фактурою. Тільки з моменту введення об’єкту основних засобів в експлуатацію починається відлік нарахування зносу (амортизації). Звідси можна зробити висновок, що несвоєчасне оприбуткування основних засобів призводить до недонарахування зносу і як наслідок – до перекручення залишкової вартості об’єктів та фінансових результатів діяльності підприємства.

При виявленні незаконних надходжень основних засобів за всіма такими надходженнями, а також переміщенням за неправильно оформленими документами і фактами несвоєчасно оприбуткованих основних засобів у регістрах бухгалтерського обліку аудитор повинен з’ясувати причину порушень і визначити винних у цьому осіб.

Всі операції з надходження, переміщення, вибуття та ліквідації основних засобів досліджують за первинними документами та бухгалтерськими записами.

Особливу увагу слід приділити перевірці операцій з оприбуткування основних засобів, що були отримані безкоштовно, пересвідчившись в економічній доцільності їхнього переміщення. При цьому аудитори встановлюють наявність відповідних двосторонніх актів прийомки-передачі вказаних об’єктів, їх технічний стан та своєчасність оприбуткування і закріплення за матеріально відповідальними особами.

Майно, яке передане в оренду, залишається на балансі орендодавця і обліковується на рахунку 10 із відповідною позначкою в інвентаризаційній картці. Облік майна, що взяте в оренду, ведеться на позабалансовому рахунку 01 “Орендовані необоротні активи”. Таким чином, перевіряючи операції з орендованими основними засобами, аудитор повинен перевірити наявність угод на оренду, правильність та обгрунтованість ставок орендної плати, порядок ремонту і повернення основних засобів орендодавцю. При цьому з’ясовується, чи не віддані в оренду основні засоби, які необхідні підприємству, чи не перевищує сума амортизаційних відрахувань за відданими в оренду основними засобами орендну плату, чи своєчасно та повною мірю вноситься орендна плата.

Окремо також слід перевірити операції по оприбуткуванню отриманих основних засобів у вигляді внесків в статутний фонд організації.

Аудитору необхідно ретельно дослідити правильність оцінки придбання основних засобів. Так основні засоби, які надійшли на підприємство, оцінюються за первісною вартістю, що складається з фактичних витрат на будівництво або придбання, включаючи затрати на доставку, установку та монтаж. Первісна вартість основних засобів може визначатися за домовленістю сторін (договором); виходячи із фактичних витрат на придбання, установку і монтаж; за ринковою вартістю на дату оприбуткування – при отриманні основних засобів безкоштовно; експертним шляхом – при отриманні основних засобів в рахунок внесків в статутний фонд підприємства та ін.. Зміна первісної вартості допускається лише у випадках добудови, реконструкції та часткової ліквідації існуючих об’єктів.

Особливо уважно аудитору необхідно перевірити вибуття основних засобів. Це може бути у випадку, якщо:

- провадиться ліквідація зношених, непридатних, старих інвентарних об’єктів або їхніх частин та провадиться їхня заміна відповідно до плану впровадження нової техніки або після їхнього пошкодження під час стихії чи аварії;

- здійснюється безкоштовна передача іншим підприємствам;

- реалізуються зайві та непотрібні об’єкти;

- списується нестача.

Порядок документального оформлення цих операцій залежить від причин вибування. Отже, в процесі перевірки аудитор повинен встановити причину списання об’єктів основних засобів, законність і доцільність цих операцій, порядок ліквідації ОЗ, що стали непридатними, повноту оприбуткування запасних частин, лому, інщих матеріалів, отриманих від ліквідації об’єктів. Законність і доцільність операцій з вибуття основних засобів встановлюється перевіркою первинних документів, даних аналітичного і синтетичного обліку. При цьому слід звернути увагу на дотримання встановлених форм цих документів, заповнення їх реквізитів, наявність мотивованих заключень комісії, підписів всіх членів комісії та керівника організації, що підтверджує ці акти.

Також аудитору необхідно встановити правильність кореспонденції рахунків, пов’язаних з вибуттям основних засобів, та своєчасність відображення операцій з ліквідації об’єктів основних фондів

Аудиторська перевірка обліку амортизаційних відрахувань та витрат на ремонт основних засобів.

В ході аудиторської перевірки нарахування амортизації аудитору перед всього необхідно встановити правильність віднесення об’єктів основних засобів до амортизаційних категорій, тобто до класифікаційних груп відповідно Державному класифікатору України. Далі аудитор визначає: - чи всі об’єкти основних фондів прийняті в розрахунок при нарахування амортизації; - чи нараховується знос із врахуванням руху основних засобів.

Джерелами інформації тут можуть бути відомості нарахування амортизаційних відрахувань, журнал-ордер №13 і розрахунки бухгалтерії.

По всіх фактах неправильного нарахування амортизації визначаються суми надлишково нарахованої або недонарахованої амортизації. Встановлюють, яким чином цей факт вплинув на собівартість продукції та фінансові результати, визначають причини порушень і винних в цьому осіб, пропонують заходи для передбачення таких недоліків в майбутньому.

Перевіряючи обгрунтованість прискореної амортизації, слід мати на увазі, що вона являється цільовим методом більш швидкого на зрівняння з нормативними строками служби основних засобів повного перенесення їх балансової вартості на валові витрати.

Організації можуть застосовувати метод прискореної амортизації по відношенню до основних засобів, що використовуються для збільшення випуску засобів обчислювальної техніки, нових прогресивних видів матеріалів, приладів та обладнання, товарів народного вжитку, розширення експорту продукції у випадках, коли за їх допомогою здійснюється масова заміна зношеної та морально застарілої техніки на нову, більш продуктивну.

На заключення необхідно перевірити правильність відображення нарахованої суми амортизації на рахунках бухгалтерського обліку.

В ході аудиторської перевірки правильності обліку та віднесення затрат на ремонт основних засобів аудитору слід встановити:

- наявність планів і кошторисів ремонтів, актів прийомки-передачі виконаних робіт, договорів підряду, актів технічного огляду будівель та споруд;

- правильнясть і своєчасність складання вказаних документів;

- правильність формування затрат за статтями витрат;

- правильність застосування норм витрачання матеріалів та розцінок по оплаті праці за виконані роботи.

Аудитор повинен звернути увагу на те, що відповідно до ПБО 7 в тому випадку, якщо підприємство проводить ремонт основних засобів, у результаті чого планується відновити його первісний ресурс, то незалежно від величини витрат на такий ремонт підприємство не збільшує балансову вартість основного засобу, а відображає такі витрати у складі витрат звітного періоду.

Доцільність та законність операцій по ремонту встановлюються на підставі перевірки первинних документів: нарядів на роботи, відомостей дефектів на ремонт машин і транспортних засобів, лімітно-забірних карт на витрачання матеріальних цінностей. Аудитору слід широко застосовувати зустрічну звірку документів, контроль документів по взаємопов’язаним операціям, опитування посадових та матеріально відповідальних осіб, вибіркову контрольну інвентаризацію виконаних ремонтних робіт, письмові запити підрядників, підтвердження документів, аналітичні процедури окупаємості затрати на ремонт.

При наявності ремонтних робіт слід обов’язково перевірити і проаналізувати: наскільки дійсні показники проектно-кошторисної документації на ремонт та показники прийомо-здавальних актів на виконані об’єми робіт; чи не скриваються під виглядом ремонту будівель та споруд затрати на нове будівництво або реконструкцію.

Особливе місце в аудиторській перевірці затрат на ремонт основних засобів повинно бути відведено перевірці якості капітального ремонту. Тут необхідно за даними первинних документів та оперативної звітності про роботу машин та устаткування встановити кількість простоїв через технічні поломки та зверхнормативну кількість поточних ремонтів. Час міжремонтних періодів перевіряється по відмітках в інвентарних книгах.

І на заключення аудитору необхідно перевірити правильність обліку та фінансування витрат на ремонт основних засобів.

Аудиторська перевірка основних засобів завершується аналізом ефективності їх використання, яку характеризує показник фондовіддачі.

На заключному етапі аудиторської перевірки аудитор повинен узагальнити результати перевірки, написати аудиторський висновок шодо цих результатів та підготувати обгрунтовані пропозиції про усунення недоліків і використання виявлених резервів підприємства.

Таблиця 4.3.

Перелік номенклатур аудиторських послуг.

| № п/п | Необхідні дані номенклатури | Призначення даних | Вираз | Носії інформації | Методика отрим. номенкл. | |||

| Нат. | Грош | Зовн | Внут | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Контроль надходження основних засобів | ||||||||

| 1 | Вид діяльності | Для визначення пільг під-ва | + | + | + | Нормативн-правова, докум.пер. | ||

| 3 | Основні засоби | Пер. прав. визнач.первісн. варт ОЗ | + | + | + | + | Док. пер., нормат-правова, інвентаризація | |

| 3 | Пер-ння гр. коштів за об’єкт ОЗ | Контроль за правильністю відображення сум ПДВ | + | + | Головна – книга ЖО №2 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 4 | Монтаж устат-ння, що вводиться в дію | Контр. За прав. спис. Витрат на монт. | + | + | + | Акт форми №2 | ||

| 5 | Введення об’кта в експ | Контр. за місцезн. об’єкту його перв-ю оцінкою, а також норм ам. від | + | + | + | ЖО № 13, акт приймання-передачі ОЗ інв. картка, інв. книга | ||

| 7 | Оформлення док. пов-х з введенням ОЗ в експ. | Контр. за варт інв об’єкта, його тех-ми особл., місцем викор. та ін. | + | + | Акт прийм-пер, інв. картка, інв. книга | |||

| Контроль за рухом та ремонтом ОЗ | ||||||||

| 8 | Отримання дозволу на внутр. перем. об’єкта | Визнач. осіб, які санкціонували дану операцію | + | + | Акладна на внутр.перем ОЗ інв. картка | |||

| 9 | Ремонт ОЗ | визнач. виду рем. пот, кап. спосіб рем | + | + | Акт про зак. рем. роботи | |||

| 10 | Резерв на пров.резерву | Контр. за визн того чи створ. підпр рез.на рем ОЗ | + | + | + | Відомість обліку витрат | ||

| 11 | Варт витр на рем | Кон за прав віднесен | + | - | + | + | Арифм. Пер., док.пер., тестування | |

| Контроль списання та ліквідації ОЗ | ||||||||

| 12 | Отрим дозволу ком на спис ОЗ | Визнач прич спис, визн МЦ, які можна не врах | + | + | Акт про ліквідацію ОЗ | |||

| 13 | Облік оп пов з спис ОЗ | Контр за прав відобр в обл оп-й зі списання ОЗ | + | + | + | Акт ліквідації ОЗ, інв картка, приб ордери | ||

| 14 | Дозвіл на реал. | Обгрунт дозволу на реал ОЗ | + | + | + | Журнал реал, дог., контракти | ||

| 15 | Виписка док на реал об’єктів | Контр за достов докум | + | + | + | Журнал реєстр рах, первинні док | ||

Розділ V. Методика та організація обліку, аналізу та аудиту основних засобів в умовах АРМ бухгалтера.

Сучасний рівень розвитку економіки характеризується комп'ютеризацією всіх сфер народного господарства, застосуванням автоматизованих систем управління, електронно-обчислювальних машин і автоматизованих робочих місць бухгалтера (АРМБ), що дозволяє вирішувати принципово нові задачі обліку, аналізу, контролю і управління.

Але незважаючи на те, що задачі обліку вирішуються за допомогою ЕОМ, продуктивність праці облікових працівників і працівників апарату управління все ще залишається низькою. Більший ефект від застосування ЕОМ в бухгалтерському обліку можна досягнути шляхом вдосконалення методології і організації самого процесу обліку, підвищення його контрольних властивостей, а також за рахунок більш повного задоволення потреб управління в необхідній інформації. У даний час автоматизація бухгалтерського обліку в основному розвивається по шляху раціоналізації існуючої технології обробки облікової інформації і зниженні її трудомісткості, однак можливості такої автоматизації вельми обмежені. Це пояснюється тим, що існуюча методологія і організація обліку формувалися для ведення обліку вручну.

Таким чином, спостерігається певна суперечність між потужністю ЕОМ, що застосовуються і самою практикою обліку. ЕОМ полегшують труд бухгалтера, але нічого не вносять в його зміст, бо для цього необхідне підвищення ролі обліку в управлінні, зміна і подальший розвиток методології обліку, вдосконалення його організації з тим, щоб максимально відповідати потребам управління.

На базовому підприємстві організаційне забезпечення обліку основних засобів в умовах функціонування АРМБ представляє собою сукупність засобів та методів взаємодії персоналу бухгалтерії, інших підрозділів підприємства та технічних засобів. До організаційних документів відносяться:

- керівництво користувача інформаційної системи (у вигляді інструкції чи у вигляді відображення на екрані підказки для бухгалтера);

- посадова інструкція облікового працівника чи наказ по підприємству (передбачає розмежування прав та обов’язків в умовах автоматизованої обробки інформації);

- графік проходження інформації за етапами її обробки;

- блок-схема поетапного вирішення задач.

На основі блок-схем рішення окремих задач, в тому числі і по окремим основним засобам, формується загальна блок-схема рішення облікових задач на підприємстві. Для автоматизованого контролю за проходженням інформації по кожному етапу розробляється управлінська програма, яка контролює кожний етап, і у випадку пропущення чи невирішення того чи іншого етапу програма видає повідомлення про неможливість подальшого рішення облікових задач.

Крім того, на підприємстві розробляється план впровадження окремих задач із вказанням виконавців та строків виконання. На підприємстві видається наказ про закріплення за окремими локальними базами даних певних виконавців. В періоді вказується конкретний перелік робіт, які виконує бухгалтер з обов’язковою авторизацією інформації.

АРМБ з обліку основних засобів вирішує наступні задачі:

1. Облік наявності основних засобів на місцях їх експлуатації.

2. Облік руху основних засобів.

3. Розрахунок амортизаційних відрахувань та зносу.

4. Розподіл амортизаційних відрахувань за кодами виробничих витрат.

5. Облік капітального та поточного ремонтів основних засобів.

6. Аналіз використання основних засобів.

7. Моделювання використання основних засобів.

8. Аудит обліку основних засобів.

9. Управлінський облік основними засобами.

Автоматизоване рішення задач з обліку основних засобів на АРМБ базується на створені та введені інформаційної бази про наявність основних засобів, яка формується на базі інвентарної картотеки.

Призначення АРМБ по обліку ОЗ – у виконанні системних обліково-контрольних операцій:

- автоматизації документування первинної інформації;

- оперативного управління, контролю за наявністю та рухом ОЗ;

- видачі по запиту необхідної інформації на принтер або екран дисплея.

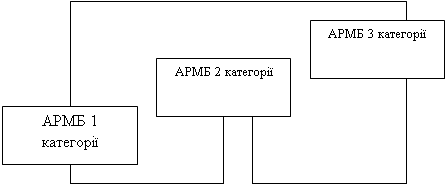

Для обробки інформації з обліку основних засобів використовуються трьохкатегорійні автоматизовані місця, які передбачають обробку інформації за рівнями управління (рис.6.).

Рис. 6. Організаційна побудова АРМ бухгалтера з обліку основних засобів

АРМ 1 категорії з обліку основних засобів встановлюється на робочих місцях виникнення інформації (цехи, відділи). Тут формується первинна інформація з обліку ОЗ, а також проводяться розрахунки на місцях її виникнення.

АРМ 2 категорії встановлюються на робочих місцях бухгалтерів, які ведуть облік основних засобів. Формується інформація в цілому на ділянках обліку. Проводиться аналіз показників використання ОЗ, аудит, моделювання та прогнозування облікового процесу.

АРМ 3 категорії встановлюються на робочому місці головного бухгалтера, керівника підприємства. Вирішується завдання по управлінню господарською діяльністю підприємства. Тут формується інформація результатів аналізу, прогнозування, моделювання результатів ОЗ. Складається звітність.

Модель автоматизованої обробки інформації можна представити таким чином.

1. Підготовка первинної інформації

2. Створення інвентарної картотеки на момент вступу

3. Створення НДІ на момент вступу

4. Створення набору даних руху ОЗ

5. Проведення розрахунків та занесення інформації в БД

6. Формування інформації для наступного використання

7. Проведення аналізу результативної інформації

8. Прийняття управлінських рішень з отриманих результатів

9. Передача даних в суміжні АРМБ.

Досягнуті в останні роки результати розвитку засобів обчислювальної техніки, методів проектування програмного та інформаційного забезпечення різного рівня та призначення сприяли суттєвому перегляду прийнятих раніше підходів до створення автоматизованих систем, і перш за все, призвели до створення нової інформаційної технології, основними принципами якої є :

1. Забезпечення спілкування кінцевого користувача (бухгалтера, комірника, економіста і т.п.) з системою автоматизації на професійній мові, представлення вхідної та результативної інформації в звичайній та зручній користувачеві формі.

2. Забезпечення можливості вирішення задач обліку, контролю аналізу та аудиту по їх постановкам та початковим даним незалежно від складності та наявності формальних математичних моделей задач.

3. Створення кінцевому користувачеві таких умов роботи, при яких він здійснює процеси управління та пошук нових рішень в режимі активного розширеного діалогу з ЕОМ, оперуючи поняттями своєї предметної області, використовуючи свій професійний досвід, навички та приймаючи рішення одночасно по множині критеріїв, частина з яких не описана формально та не має кількісного вираження. Для здійснення функціонування об’єкту управління в автоматизованій системі формується інформаційне забезпечення, яке складається з зовнішньомашинних та внутрішньомашинних елементів.

В таблиці 5.1. представлена структура інформаційного забезпечення системи автоматизації обліку, контролю та аудиту.

Структура інформаційного забезпечення системи автоматизації обліку, контролю та аудиту.

Таблиця 5.1.

| Інформаційне забезпечення | |

| Зовнішньомашинне інформаційне забезпечення | Внутрішньомашинне інформаційне забезпечення |

| - система класифікації та кодування - система нормативно-довідкової інформації - оперативна документація - нормативно-методичні та конструкторські матеріали по інформаційному забезпеченню | - інформаційна база вихідна інформація вхідна інформація проміжна інформація - комплекс програмних засобів організації та представлення даних |

Внутрішньомашинне інформаційне забезпечення системи автоматизації обліку включає систему класифікації та кодування інформації, систему конструкторської, технологічної та технічної документації (НДІ), оперативну інформацію та систему організації ведення, зберігання та внесення змін у нормативну документацію.

Внутрішньомашинне інформаційне забезпечення складається з комплексу програмних засобів організації і представлення даних та інформаційної бази даних на машинних носіях. Інформаційну БД системи складають вхідна і проміжна інформація.

Інформаційне забезпечення обліку основних засобів в умовах функціонування АРМ бухгалтера включає в себе:

1. Вхідна інформація (інвентарні картки, довідка про пробіг транспортних засобів, акти ліквідації основних засобів, акти прийомки-передачі, акти прийомки-здачі відремонтованих засобів, накладні на внутрішнє переміщення основних засобів).

2. Нормативно-довідкова інформація (довідники структурних підрозділів підприємства, матеріально відповідальних осіб, господарських галузей, допустимої кореспонденції рахунків).

3. Вихідна інформація: (інвентаризаційний опис основних засобів; відомість наявності основних засобів; відомість розрахунку амортизаційних відрахувань за видами виробничих витрат; відомість обліку капітального та поточного ремонтів основних засобів; відомість переоцінки основних засобів; відомість аналізу використання основних засобів; моделювання використання основних засобів).

При веденні обліку, контролю і аналізу з допомогою АРМБ функція обробки даних відділяється від користувача і здійснюється в формі, не доступній для людського сприйняття.

Тому виникає необхідність відображення вихідної інформації, що міститься на машиночитаемом носії, у вигляді, придатному для сприйняття і використання обліковим персоналом. Відображення вихідної облікової інформації в умовах застосування АРМБ здійснюється в реальному масштабі часу, тобто спостерігається зближення процесів формування, відображення і використання вихідної інформації.

Вихідною інформацією бухгалтерського обліку є обліково-звітні показники, необхідні для контролю і аналізу виробничо-господарської діяльності підприємства, підготовки управлінських рішень, а також для підготовки інформації, що використовується з метою підтвердження достовірності облікової інформації і контролю функціонування АРМБ.

До вихідної облікової інформації також відноситься інформація, призначена для використання в подальших облікових циклах і для рішенні задач на суміжних АРМ.

За призначенням вихідні форми документів діляться на основні і допоміжні документи. Основні документи служать основним функціональним цілям бухгалтерського обліку, контролю і аналізу і повинні відповідати всім методологічним вимогам і правилам ведення регістрів бухгалтерського обліку.

Допоміжні документи містять різноманітні разові і періодичні відомості, що використовуються тільки для довідкових, контрольних і управлінських цілей і не вимагають безпосередньо для здійснення конкретних управлінських рішень.

За змістом документи діляться на оборотні відомості, відомості руху коштів і їх джерел, інвентаризаційні відомості, групувально-аналітичні документи, відомості по документованих операціях.

Зміст вихідних документів повинно забезпечувати можливість перевірки правильності результуючої інформації і її відповідність інформації первинних документів.

Як правило, вихідна інформація видається по запиту, і тому найбільш прийнятною формою її відображення є фрагментарні документи і відеограми.

Переклад повних вихідних документів в “безпаперовий” вигляд і задоволення поточних потреб обліку фрагментарними документами і відеограмами дає підставу вважати комплекс повних документів людиночитаємою копією облікових регістрів, що мають з оригіналом однакову юридичну силу.

Склад показників відеограм повинен відповідати інформації повних вихідних документів (облікових регістрів), переведених в “безпаперовий” вигляд.

Інформація відеограм може бути виведена у вигляді фрагментарного документа, і навпаки.

Вихідна інформація обліку, контролю і аналізу, що формується у вигляді вихідних документів на машиночитаемом носії, повинна оформлятися в порядку, що забезпечує юридичну силу вказаних документів.

Специфіка бухгалтерського обліку визначає його як систему суцільного, безперервного, взаємопов'язаного і об'єктивного відображення фактів господарської діяльності.

Вихідний документ повинен містити інформацію, що дозволяє однозначно ідентифікувати:

підприємство, на якому створений документ;

документ (назва, номер і т.д.), структурний підрозділ підприємства, по якому складений документ (для документів, що створюються по структурних підрозділах підприємства);

звітний період, за який сформована відображена в документі результатна інформація (або дату звітного періоду, на яку сформована ця інформація);

відображені в документі облікові і звітні показники;

обсяг інформації документа (кількість рядків стандартних сторінок);

дату створення документа;

особа, що склала документ і відповідальне за правильність його виготовлення.

Вихідний документ на машиночитаємому носії, якщо він підтримує “безпаперовий” вигляд певних регістрів, є оригіналом, а інформація, що відображається по мірі необхідності в людиночитаємій формі, є його копією. Вихідні документи (оригінали, дублікати і копії) на машиночитаємому носії підлягають авторизації. Для авторизації використовується код посадової особи, що відповідає за формування цих вихідних документів на АРМБ.

На відміну від цих вимог вказівка на важливість забезпечення максимально можливої зручності використання вихідної інформації обліковим персоналом носить інформаційний і, більш того неоднозначний характер. Їм визначаються лише загальні напрями і принципи організації відображення вихідної інформації в автоматизованій системі обліку, контролю і аудиту.

Результатом рішення задач на АРМБ є вихідна інформація, придатна для використання і відображена у вигляді документа на людиночитаємому (паперовому) носії, тобто у вигляді машинограми або за допомогою засобів візуального відтворення на екрані. Існує три способи відображення вихідної інформації на АРМБ.

Перший спосіб передбачає отримання повнооб’ємних звітних документів на паперовому носії з метою поточного їх використання, архівного зберігання і документальних ревізій. Такі документи оформляються з урахуванням довготривалого зберігання і мають юридичну силу.

Другий спосіб передбачає складання фрагментарних документів, відмінних від повних тим, що містять лише вибіркову інформацію, що переважно видається по запиту в довідкових цілях. Фрагменти відомостей мають разовий характер використання і не володіють юридичною повноцінністю.

Третій спосіб передбачає відображення вихідної інформації в формі відеограм.

Другий і третій способи відображення можуть мати подальший розвиток при організації вихідних документів на машиночитаємих носіях.

У умовах обробки інформації на основі АРМ бухгалтера з можливістю видачі “безпаперових” вихідних документів і організації роботи в режимі “запит-відповідь” постає задача одночасного застосування чотирьох збалансованих груп документів: документів на машиночитаємих носіях, повних документів (облікових регістрів), фрагментарних документів на паперовому носії, відеограма.

Вихідна інформація для рішення задачі з нарахування амортизації.

Перелік та опис вихідних повідомлень задачі ОЗ 1012 представлено в таблиці 5.2.

Перелік та опис вихідних повідомлень. Таблиця 5.2.| Ідентифікатор | Форма подання | періодичність | Термін видачі | Одержувачі та призначення вихідної інформації |

| В101201 | Мащинограма, відеокадр - відомість нарахування амортизації по об’єктам основних засобів 2-ї групи | щоквартально, по запиту | 3-го числа наступного за звітним періодом | Бухгалтерія, контроль за вірогідністю розрахунку |

| В101202 | Машинограма, відеокадр - відомість нарахування амортизації по приладах | щоквартально, по запиту | 5-го числа наступного за звітним періодом | Бухгалтерія, контроль за вірогідністю розрахунку |

| В101203 | Машинограма, відеокадр - відомість нарахування амортизації по приладах | щоквартально, по запиту | 6-го числа наступного за звітним періодом | Бухгалтерія, контроль за вірогідністю розрахунку |

| ВМ 101202 | Масив обліку нарахованих амортизаційних відрахувань у звітному періоді | щоквартально | 3-го числа наступного за звітним періодом | Загальносистемна база даних |

Перелік та опис вихідних одиниць інформації наведено в таблиці 5.3.

Перелік та опис вихідної інформації.

Таблиця 5.3.

| Назва вихідних одиниць | ідентифікатор повідомлень, що містить вихідну інформацію | Вимоги до наочності та надійності обчислень |

| 1. Балансова вартість основних засобів 2-оі групи | В101201, В101202, В101203, ВМ101204 | 10000000,00 |

| 2. Норма амортизаційних відрахувань в перерахунку на звітний квартал | В101201, В101202, В101203, ВМ 101204 | 00000000,01 |

Для формування вхідної інформації використовуються як операції роботи за стандартними уніфікованими формами, так і автоматизоване документування шляхом формування первинного документу різної (раціональної) форми. При цьому формуються дані по всім господарським операціям. Вони можуть відображатися на екрані або видаватися на принтер. Інформаційне забезпечення створюється у вигляді локальної бази АРМБ.

Перелік та опис вхідних повідомлень задачі ОЗ 1012 представлені в таблиці 5.4.

Перелік та опис вхідних повідомленьТаблиця 5.4.

| Ідентифікатор | Форма подання | Термін надходження | Частота надходження |

| І 101201 | Машинограма, відеокадр - інвентарна картка | щомісячно, за необхідністю | один раз на квартал |

| АВ 101202 | Машинограма, відеокадр - акт введення в експлуатацію | щомісячно, за необхідністю | один раз на квартал |

| ПА 101203 | Машинограма, відеокадр - довідка про пробіг транспортних засобів | Щомісячно | один раз на квартал |

| А 101203 | Машинограма, відеокадр - акт прийомки – передачі основних засобів | за необхідністю | один раз на квартал |

| АР 101204 | Машинограма, відеокадр - акт пройомки – передачі відремонтованих основних засобів | за необхідністю | один раз на квартал |

| М 101205 | Машинограма, відеокадр - накладна на внутрішнє переміщення основних засобів | Щомісячно | один раз на квартал |

Перелік та опис вхідних одиниць інформації наведено в таблиці 5.5.

Перелік та опис вхідних одиниць інформації.

Таблиця 5.5.

| Назва вхідної одиниці | Необхідна точність її числового значення | джерело інформації | ідентифікатор джерела інформації |

| 1. Інвентарний номер | 10000,0 | інвентарна карточка, акт прийомки-передачі оз | І 101201, А 101202 |

| 2. Заводський номер | 1000000000,0 | інвентарна карточка, акт прийомки-передачі оз | І 101201, А 101202 |

| 3. Матеріально відповідальна особа | 100000,0 | інвентарна картка | І 101201 |

| 4. Паспорт | 100000,0 | інвентарна картка | І 101201 |

| 5. Завод виготовлювач | 10000000,0 | інвентарна картка | І 101201 |

| 6. Рік виготовлення | 1000,0 | інвентарна картка | І 101201 |

Нормативно-довідникову інформацію у випадку обліку ОЗ можна представити наступним чином.

Таблиця 5.6.

| Назва масиву | Призначення масиву | Максимальна кількість записів |

| 1. довідник підрозділів | А00001 | 26 |

| 2. довідник матеріально відповідальних осіб | А00002 | 190 |

| 3. довідник груп та видів основних засобів | А00003 | 6 |

| 4. довідник господарських операцій з обліку основних засобів | А00004 | 46 |

| 5. довідник видів дорогоцінних металів та каміння | А00005 | 37 |

| 6. довідник – календар | А00006 | 4 |

| 7. довідник бухгалтерських проводок | А00007 | 46 |

Перелік масивів, що використовуються для реалізації алгоритму задачі ОЗ 1012.

Довідник підприємств використовується на тих підприємствах, які мають філіали, відділення. Структура довідника: код підприємства, його найменування.

Довідник структурних підрозділів використовується для формування інформації по окремим підрозділам і має наступну структуру: код підприємства, код структурного підрозділу, найменування структурного підрозділу.

Довідник матеріально-відповідальних осіб використовується для формування інформації по матеріально-відповідним особам і має структуру: табельний номер, прізвище, ім`я, по-батькові.

Довідник господарських операцій використовується для формування інформації по кодам господарських операцій. Структура довідника: код операції, її назва.

Довідник видів дорогоцінних металів використовується для формування інформації про наявність і рух дорогоцінних металів,які знаходяться в основних засобах. Структура довідника: вид, назва, одиниця виміру, кількість.

Довідник-календар використовується для формування інформації на певну дату. Структура: звітній день, місяць, рік; необхідний день, місяць, рік.

Довідник бухгалтерських проводок використовується для автоматизованого формування бухгалтерських проводок. Його структура: код господарської операції, кореспонденція рахунків.

Довідник допустимої кореспонденції рахунків використовується для контролю і аудиту кореспонденції рахунків виконаних господарських операцій на предмет правильності їх формування. Структура: рахунок, субрахунок, код аналітичного обліку; кореспондуючий рахунок, субрахунок, код аналітичного обліку; признак кореспонденції (по дебету чи кредиту).

Довідник причин списання основних засобів використовується для заповнення актів на списання основних засобів, а також для проведення аналізу і прийняття управлінських рішень. Структура: код причини списання, найменування причини списання.

База знань використовується для підказок бухгалтеру з приводу правильності формування, ведення і відображення інформації. Тут відображаються управлінські рішення по отриманим результатам.

Алгоритм розв’язання задачі.

Алгоритм вирішення задачі нарахування амортизації основних засобів 2 групи призначений для автоматизованого розв’язання задачі по нарахуванню амортизації основних засобів.

Розглянемо рішення задачі нарахування амортизації на основні засоби 2 групи за квартал.

Код задачі : 1 - основні засоби; 01 - АРМ по нарахуванню амортизації; 2 - основні засоби другої групи; ОЗ 1012

Задача ОЗ 1012 розв’язується на АРМБ в комплексі задач з обліку основних засобів. Дане АРМ обладнане персональним комп’ютером сімейства IBM-PC. Задача призначена для визначення суми амортизаційних відрахувань основних засобів другої групи, а точніше автотранспорту за твердо встановленими процентами відрахувань за відпрацьований час.

Задача ОЗ розв’язується розрахунковим шляхом. Для нарахування амортизації основних засобів спочатку треба визначити їх балансову вартість за формулою Б=Б1+П-В-А де, Б - балансова вартість групи на початок звітного періоду; Б1 - балансова вартість групи на початок періоду, що передував звітному; П - сума витрат, понесених на придбання основних засобів, здійснення капітального ремонту, реконструкцій, модернізацій та ін. Поліпшень основних засобів протягом періоду, що передував звітному; В - сума виведених з експлуатації основних засобів протягом періоду, що передував звітному; А - сума амортизаційних відрахувань, нарахованих у періоді , що передував звітному.

А далі по кожному об’єкту основних засобів другої групи визначається сума амортизаційних відрахувань у відсотках до балансової вартості. Для другої групи ставка амортизаційних відрахувань становить 25% на рік, що в перерахунку на квартал становить 6,25%. Спочатку підраховується сума амортизаційних відрахувань по кожному об’єкту основних засобів другої групи, а потім підраховується сума амортизаційних відрахувань вцілому по групі , а також вцілому по кожному структурному підрозділі підприємства і вже вцілому по підприємству. Об’єктом, для управління якими розв’язують задачу ОЗ 1012 є основні засоби підприємства другої групи до складу яких входять автотранспорт, меблі, прилади тощо.

Задача розв’язується один раз на квартал або за вимогою бухгалтера чи інших органів, які мають на це право. Тривалість розв’язання задачі: 0,20 год.

Розв’язання задачі ОЗ 1012 автоматизованим шляхом припиняється, якщо:

* відсутня необхідна для розв’язання задачі інформація;

* у загальносистемній базі даних виявлені недостовірні дані із задач, що сумісні з даною задачею;

* виявлені порушення у базі дених внаслідок несанкціонованого доступу;

* вийшло з ладу енергопостачання ПЕОМ;

* вийшло з ладу обладнання, де зберігаються необхідні для розв’язання задачі дані та ін.

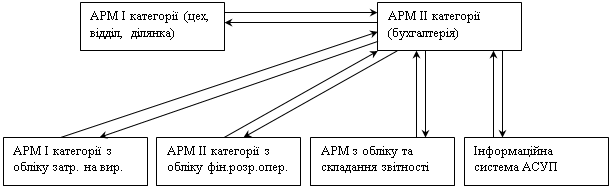

Задача ОЗ 1012 інформаційно взаємозв’язана з задачами з обліку надходження та вибуття основних засобів, визначення ліквідаційної вартості основних засобів, формуванню розрахунково-платіжної документації, комплексу АРМ з обліку основних засобів та задачами з обліку витрат на виробництво, складання звітності.

Структурно логічна схема алгоритму рішення задачі нарахування амортизації основних засобів гр. 2 представлено на рис.6.

Інформаційна модель задачі ОЗ 1012 представлена на рисунку 7

Рис. 7. Взаємодія АРМБ з обліку основних засобів з іншими АРМБ.

Умови та час характеристики розв’язання задачі ОЗ 1012 визначає головний бухгалтер. Задача ОЗ 1012 розв’язується в режимі діалогу “ ПК - бухгалтер”. Дії бухгалтера визначені інструкцією та “Меню”, порція якого висвітлюється на екрані дисплея і підказує, що потрібно зробити для виконання розрахунку.

Таблиця 5.7.

| Найменування задачі | Призначення | Режим виконання | Періодичн виконання |

| 1.1.Облік руху ОЗ по місцям зберігання або експлуатації 1.2. Облік руху ОЗ по галузевим групам та видам 1.3. Облік нестач та залишків ОЗ 1.4.Облік амортизаційних відрахувань та зносу ОЗ. 1.5. Облік кап ремонту ОЗ. 1.6. Облік переоцінки ОЗ 1.7. Облік наявності драг металів в складі ОЗ 1.8. Облік наявності та руху ОЗ 1.9. Облік немате-ріальних активів | Для контролю наявності та руху ОЗ на місцях знаходження Для контролю наявності по галузевим групам та виробничому призначенню Для оприбуткування залишків та списання нестач ОЗ, для подання претензій по відшкодуванню матеріального збутку за виявлену нестачу Для контролю правильності аморт відрахувань, виявленого ступеня зношення ОЗ Для списання вартості кап ремонту Для єдиної оцінки однакових об’єктів, придбаних по різним цінам Для контролю наявності драг металів в складі ОЗ Для оперативного обліку ОЗ Для оперативного обліку нематеріальних активів. | Запросний Той же Той же Регламентно-запросний Той же Запросний Той же Той же Той же | По запросу Той же Той же Щомісячний Той же По запросу Той же Той же Той же |

АРМБ по обліку ОЗ взаємопов’язане з:

- АРМБ по обліку затрат на виробництво по задачі нарахування аморт відрахувань по кодам виробничих затрат та зносу ОЗ.

- АРМБ по зведеному обліку та складання звітності по задачам: нарахування аморт відрахувань по кодам виробничих затрат та зносу ОЗ

- Підсистемою управління допоміжного виробництва по задачі - наявність ОЗ

- Підсистемою управління фінансами по задачі нарахування аморт відрахувань по кодам виробничих затрат та зносу ОЗ

Висновки

Господарська діяльність кожного виробничо-комерційного підприємства базується на найбільш раціональному використанні матеріальних і грошових ресурсів.

Бухгалтерський облік у промисловості, як і в інших галузях народного господарства, є одним з найважливіших джерел економічної інформації, засобом контролю за роботою підприємства і знаряддям охорони власності.

Основу матеріально-технічної бази промислового виробництва становлять основні засоби, оскільки вони служать каталізатором успішного розвитку науково-технічного прогресу і забезпечують технологічний процес виробництва.

Більш повне та раціональне використання основних фондів та виробничих потужностей підприємства сприяє покращанню всіх його техніко-економічних показників: зростанню продуктивності праці, підвищенню фондовіддачі, збільшенню випуску продукції, зниженню її собівартості, економії капітальних вкладень.

Ефективне використання основних засобів сприяє прискоренню оборотності оборотних засобів. Чим краще експлуатуються основні засоби, тим швидше оборотні засоби проходять фазу і тим менше потреба в їх прирості.

Правильне використання основних засобів в значній мірі залежить від збільшення інтенсивного та експлуатаційного навантаження на основні засоби, автоматизації і механізації виробничих процесів, мобілізації застарілих машин, швидкої реалізації основних засобів і максимальної ефективності нової техніки.

Найбільш суттєві висновки аналізу основних фондів на ТОВ “Етік” і результати можуть бути сформульовані наступним чином.

Вивчення змісту, суті та ролі основних фондів показує, що високі темпи розвитку промислового виробництва можливі лише за умови високоефективного використання виробничих потужностей.

З усього вищезазначеного слідує необхідність подальшого вивчення проблем обліку, аналізу та аудиту основних засобів; розробки правильної методики організації обліку, аналізу та аудиту і на цій основі пропозицій по їх удосконаленню.

В Україні, на сьогоднішній день зроблені перші важливі кроки щодо реформування діючої системи обліку, наближення його до міжнародних стандартів.

Література

1. Закон України “Про бухгалтерський облік та фінансову звітність в Україні” №996-XIV від 16.07.99 р. // Урядовий кур’єр №162, 1 вересня 1999 р., ст. 7 – 10.

2. Закон України “Про оподаткування прибутку підприємств” №283-ВР від 22.05.1997 із змінами та доповненнями. // Урядовий кур’єр 12 червня 1997 р. № 105 – 106.

3. Закон України “Про внесення змін до деяких законодавчих актів України з питань оподаткування” від 02.03.2000р. №1523-ІІІ.

4. Закон України “Про оренду майна державних підприємств і організацій”№145 - ВР із змінами і доповненнями, викладеними у новій редакції від 14.03.95р. // Урядовий кур’єр № 93, 28 березня 1995р.

5. Положення “Про документальне забезпечення записів у бухгалтерському обліку”, затверджено наказом Міністерства фінансів України №88 від 24.05.95// Все про бухгалтерський облік №45, 1995р., ст. 22 –25.

6. Положення “Про порядок складання декларації про прибуток підприємств” № 214 від 8.07.97 р. в редакції від 21.01.98р

7. Наказ Міністерства статистики України №352 від 29.12.95 “Про затвердження типових форм первинного обліку. // Все про бухгалтерський облік № 112, 1995р., ст. 7 – 9.

8. Постанова Кабінету Міністрів України “Про затвердження Порядку надання фінансової звітності”від 28.02.2000 р. №419 // Бізнес №14,2000р., ст. 25 – 27.

9. "План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій”. Затверджений Наказом Мінфіну від 30.11.99 р. №291 // Бухгалтерський облік та аудит №1 2000р., ст 10 – 21.

10. “Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій” №291, яка затверджена Наказом Міністерства фінансів України 30.11.99р. // Фінансова консультація №5 – 6, 2000р., ст. 37 – 52.

11. “Інструкція з бухгалтерського обліку орендних операцій”, затверджено наказом Міністерства фінансів України №128 від 25.07.95.,зі змінами і доповненнями від 06.03.98р., №50. // Привіз – ГК №17, квітень 1998р.

12. Положення (стандарт) бухгалтерського обліку №7 “Основні засоби” Затверджено наказом Міністерства Фінансів України від 27.04.2000 р. № 92. // Бухгалтер №10, 2000р., ст. 18 – 22.

13. Алборов Р.А. “Аудит в організаціях промисловості, торгівлі і АПК”.- М.: Дело и Сервис, 1998р – 467 с.

14. Белуха Н.Т. “Аудит: Учебник для студентов вузов”. – К.: Знання, 2000. – 245с.

15. Волков И.М., Грачева М.В. “Проектный анализ: Учебник для вузов”. – М.: Банки и биржи ЮНИТИ, 1998г., 423с.

16. Веренич О. “Облік надходження основних засобів: це необхідно знати”. // Все про бухгалтерський облік №86, 15 вересня 1999р., ст. 16 – 17.

17. Голов С. Ф., Костюченко В. М. “Бухгалтерський облік за міжнародними стандартами”. – К.: “Екаунтинг”, 2000р. 376 с.

18. Голов С., Пархоменко В. “Облік господарських операцій за новим Планом рахунків” // Бухгалтерський облік та аудит № 10, 1999р., ст 3 – 11.

19. Голов С.Ф. “Облік основних засобів відповідно до МСБО” // Бухгалтерський облік і аудит, 1999р., №4-6, ст. 19-41.

20. Губачева О. “Новий етап розвитку бухгалтерського обліку в Україні”. // Бухгалтерський облік та аудит №11, 1999р., ст 31 – 35.

21. Дембинский Н.В. “Экономический анализ деятельности предприятий”: Минск, “Высшая школа” 1981г., 250с.

22. Завгородний В.П. “Автоматизация бухгалтерского учета, контроля, анализа и аудита” - К: А.С.К., 1998г., 360с.

23. Завгородний В.П. “Бухгалтерский учет, контроль и аудит в системе управления предприятием”. – К.: “Ваклер”, 1997г., 976с.

24. Завгородній В.П. “Організація обліку, аналізу та аудиту в умовах застосування Персональних ЕОМ”. // Бухгалтерський облік та аудит №4,1994р., ст. 20 – 23.

25. Кирей А. “Чёрные дыры” классификации: Основные средства” // Бухгалтерия, право, налоги, консультации. (прил. к газете “Бизнес”)., 2000, №18 – 19.

26. Кузьминский А., Кужельный Н., Петрик Е., Савченко В., и др. “Аудит: Практическое пособие”. –К.: “Учетинформ”, 1996. – 283с.

27. Назарбаева И., Назарбаева Р. “Операции по улучшению основных средств” // Бухгалтерия, право, налоги, консультации. (прил. к газете “Бизнес”)., 2000, №1- 2, 10 января, с. 106 –116.

28. Пархоменко В.М. “Бухгалтерський облік в Україні: нормативи, коментарі”.- К: Лібра, 1998р., 230 с.

29. Пархоменко В.М, Баранцев П.П. “Реформування бухгалтерського обліку в Україні: План рахунків. Положення (стандарти) бухгалтерського обліку”. – Луганськ.: Промдрук, 2000. – 271с.

30. Савицкая Г.В. “Анализ хозяйственной деятельности предприятий”: Учебное пособие для вузов. 2-е издательство переработаное и дополненое. - Минск, М.: Экономическая перспектива, 1998г.

31. Савченко О. “Індексація основних фондів за підсумками 1999 року”. // Податки та бухгалтерський облік, лютий, 2000, №7 (263), ст. 25 –27.

32. Сопко В.В., Кузьмінський А.М., Завгородній В.П. “Організація бухгалтерського обліку, контролю і аналізу”. – К.: “Вища школа”, 1993р., 223с.

33. Стражев В.М. “Анализ хозяйственой деятельности предприятий”, - Минск, М: Экономическая перспектива, 1998 г., 248с.

34. Цвєткова Н.М. “Організація і методика інвентаризації” // Все про бухгалтерський облік, 1997 р., № 48 – 50.

35. Шевченкова Л. “Основні засоби: що було – що буде”. // Баланс №11 (292), 14 березня 2000 р., ст. 32 – 36.

36. Юровский Б. С. “Основные средства: налоговый и бухгалтерский учет” в двух частях – Х.: “Консульт” 2000 г.298 ст.

Похожие работы

... ємства відноситься сума нарахованої амортизації лише по основним фондам, зайнятим у процесі виробництва. У бухгалтерському обліку відповідно до Плану рахунків, ствердженого приказом Міністерства фінансів України від 30.11.99 року №291, амортизація основних засобів відображається на рахунку 131 “знос необоротних матеріальних активів” субрахунок 131 “Знос основних засобів”. На наданому рахунку ві ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... отримання економічних вигід від його використання. Якщо очікуваний спосіб отримання економічних вигід змінюється, обирається інший метод нарахування амортизації. Розглянемо кожен із них. 3.Методи нарахування амортизації основних фондів 3.1 .Прямолінійний метод Прямолінійний метод не є метод, з яким бухгалтери зустрічаються вперше. Метод нарахування амортизації, що діяв ...

... який застосовує модель собівартості для інвестиційної нерухомості відповідно до МСБО (МСБУ) 40, має застосовувати модель собівартості Стандарту. Розділ 2 Облік операцій з придбання і використання основних засобів на підприємстві 2.1 Особливості обліку основних засобів Найкращим відображенням особливостей обліку основних засобів на підприємстві є облік між головним підприємством та філією. ...

0 комментариев