Характеристика основних засобів як облікової категорії, їх оцінка, класифікація та структура

Сутність відтворення основних фондів. Необхідність обліку ступеня спрацювання та амортизації

Показники стану та ефективності використання основних фондів, як об’єкти економічного аналізу

Порядок визначення та нарахування сум амортизаційних відрахувань

Порядок збільшення та зменшення балансової вартості груп основних фондів

Списання витрат на поточний ремонт в першому кварталі. Балансова вартість основних фондів на 01.01.2000 р. - 125000 грн

Продаж основних фондів групи 2

Розрахунок амортизації за III квартал

Облік амортизації і зносу основних засобів

Методи амортизації

Аналіз динаміки та структури основних фондів

Аналіз технічного стану основних фондів

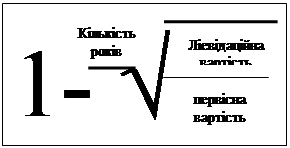

Аналіз узагальнюючих показників використання основних засобів

Суть, завдання та об’єкти аудиторської перевірки основних засобів

Організація аудиту основних засобів

Навигация

Розрахунок амортизації за III квартал

Амортизація основних засобів

204543

знака

40

таблиц

8

изображений

9. Розрахунок амортизації за III квартал.

Таблиця 2.9.

| Групи | Розрахунок | Сума (грн) | Проводка |

| Група І | 78012х1,25% | 975 | Кт – 131 |

| Група 2 | 22978х6,25% | 1436 | Кт – 131 |

| Група 3 | 23160х3,75% | 869 | Кт – 131 |

| Разом | 3280 |

10.Таблиця бухгалтерських проводок:

Таблиця 2.10.| № | Зміст операції | Дт | Кт | Сума (грн) |

| І кв. | Нарахування амортизації гр.1 | 23 | 131 | 1000 |

| Нарахування амортизації гр.2 | 23 | 131 | 1250 | |

| Нарахування амортизації гр.3 | 23 | 131 | 938 | |

| Списання вартості ремонту | 91 | 631 | 3000 | |

| Придбання ОФ гр.2 | 104 | 152 | 8000 | |

| ІІ кв. | Нарахування амортизації гр.1 | 23 | 131 | 988 |

| Нарахування амортизації гр.2 | 23 | 131 | 1672 | |

| Нарахування амортизації гр.3 | 23 | 131 | 902 | |

| Списання вартості ремонту | 91 | 631 | 3250 | |

| Продаж ОФ гр.2 | 361 742 | 742 641 | 2100 350 | |

| 742 131 | 104 742 | 4000 2250 | ||

| ІІІ кв. | Нарахування амортизації гр.1 | 23 | 131 | 975 |

| Нарахування амортизації гр.2 | 23 | 131 | 1436 | |

| Нарахування амортизації гр.3 | 23 | 131 | 869 |

Балансова вартість основних засобів, що стосується бухгалтерського обліку, є сума за якою основні засоби наведені в балансі після вирахування суми накопиченої амортизації (накопиченого зносу).

Балансова вартість основних засобів може змінюватись не лише в наслідок амортизації та переоцінки, а й в результаті додаткових витрат, понесених підприємством після надходження об’єкта.

Після надходження основних засобів підприємство може мати витрати, пов’язані з їхньою експлуатацією або поліпшенням їх стану. Підхід до відображення таких витрат в бухгалтерському обліку залежить від їхнього впливу на майбутні економічні вигоди, що очікуються від використання об’єкта (рис. 2.).

Рис. 2. Підходи до обліку витрат, пов’язаних з утриманням основних засобів.

Витрати пов’язані з поліпшенням стану основних засобів, що призводять до збільшення очікуваних майбутніх економічних вигод, включаються до балансової вартості основних засобів.

Прикладом такого поліпшення є:

Ø модернізація об’єкта основних засобів з метою подовження строку його корисної експлуатації або збільшення його виробничої потужності;

Ø заміна окремих частин верстата для підвищення якості продукції, яка виробляється;

Ø впровадження більш ефективного технологічного процесу, що дало змогу зменшити первісно оцінені виробничі витрати.

Є два варіанти відображення в обліку витрат, пов’язаних з поліпшенням основних засобів.

При першому варіанті сума витрат на поліпшення списується на рахунок “Основні засоби”:

Дт рахунку “Основні засоби”;

Кт рахунку “Грошові кошти” або інших рахунків.

При другому варіанті сума витрат на поліпшення списується на зменшення накопиченого зносу:

Дт рахунку “Знос основних засобів”;

Кт рахунку “Грошові кошти” або інших рахунків.

Витрати на ремонт і обслуговування основних засобів звичайно здійснюються для відновлення або підтримання очікуваних від них майбутніх економічних вигод. Через це такі видатки списуються в момент їх виникнення.

В податковому обліку відображення таких витрат не залежить від їхнього впливу на майбутні економічні вигоди, що очікуються від використання об’єкту.

Підприємство “Еліон 2000” 10.01.2000 р. придбало, для власних потреб, комп’ютер Celeron 460 Intel вартістю 6600 грн.

Таблиця 2.11.

| Бухгалтерський облік | Сума, грн | Податковий облік | Сума, грн |

| Первісна вартість | 6600 | Балансова вартість ІІ групи | 24000 |

| Знос | 1650 | ||

| Балансова вартість | 4950 |

На протязі ІІІ кв. 2000 року здійснені витрати на ремонт в сумі 1500 грн. А також здійснені витрати на модифікацію об’єкта, що збільшили його виробничі потужності в сумі 3750 грн.

Таблиця 2.12.

| Бухгалтерський облік | Сума, грн. | Податковий облік | Сума, грн. |

| Первісна вартість | 10350 | Балансова вартість ІІ групи | 24000 |

| Знос | 1650 | ||

| Балансова вартість | 8700 | ||

| Витрати | 1500 | Валові витрати | 5250 |

Отже, балансова вартість об’єкта в бухгалтерському обліку збільшилась на суму 3750 грн., в той же час як балансова вартість ІІ групи залишилась незмінною.

Це ще раз підкреслює відмінності в обліках (податковому та бухгалтерському) та необхідність ведення кожного за окремими правилами встановленими законодавством.

Похожие работы

... ємства відноситься сума нарахованої амортизації лише по основним фондам, зайнятим у процесі виробництва. У бухгалтерському обліку відповідно до Плану рахунків, ствердженого приказом Міністерства фінансів України від 30.11.99 року №291, амортизація основних засобів відображається на рахунку 131 “знос необоротних матеріальних активів” субрахунок 131 “Знос основних засобів”. На наданому рахунку ві ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... отримання економічних вигід від його використання. Якщо очікуваний спосіб отримання економічних вигід змінюється, обирається інший метод нарахування амортизації. Розглянемо кожен із них. 3.Методи нарахування амортизації основних фондів 3.1 .Прямолінійний метод Прямолінійний метод не є метод, з яким бухгалтери зустрічаються вперше. Метод нарахування амортизації, що діяв ...

... який застосовує модель собівартості для інвестиційної нерухомості відповідно до МСБО (МСБУ) 40, має застосовувати модель собівартості Стандарту. Розділ 2 Облік операцій з придбання і використання основних засобів на підприємстві 2.1 Особливості обліку основних засобів Найкращим відображенням особливостей обліку основних засобів на підприємстві є облік між головним підприємством та філією. ...

0 комментариев