Характеристика основних засобів як облікової категорії, їх оцінка, класифікація та структура

Сутність відтворення основних фондів. Необхідність обліку ступеня спрацювання та амортизації

Показники стану та ефективності використання основних фондів, як об’єкти економічного аналізу

Порядок визначення та нарахування сум амортизаційних відрахувань

Порядок збільшення та зменшення балансової вартості груп основних фондів

Списання витрат на поточний ремонт в першому кварталі. Балансова вартість основних фондів на 01.01.2000 р. - 125000 грн

Продаж основних фондів групи 2

Розрахунок амортизації за III квартал

Облік амортизації і зносу основних засобів

Методи амортизації

Аналіз динаміки та структури основних фондів

Аналіз технічного стану основних фондів

Аналіз узагальнюючих показників використання основних засобів

Суть, завдання та об’єкти аудиторської перевірки основних засобів

Організація аудиту основних засобів

Навигация

Показники стану та ефективності використання основних фондів, як об’єкти економічного аналізу

Амортизація основних засобів

204543

знака

40

таблиц

8

изображений

1.3. Показники стану та ефективності використання основних фондів, як об’єкти економічного аналізу.

Забезпечення певних темпів розвитку і підвищення ефективності виробництва можливе за умов інтенсифікації відтворення та кращого використання діючих основних фондів і виробничих потужностей підприємств. Ці процеси, з одного боку, сприяють постійному підтриманню належного технічного рівня кожного підприємства, а з іншого, - дозволяють збільшувати обсяг виробництва продукції без додаткових інвестиційних ресурсів, знижувати собівартість виробів за рахунок скорочення питомої амортизації та витрат на обслуговування виробництва і його управління, підвищувати фондовіддачу і прибутковість.

Система показників, яка всебічно може характеризувати ефективність основних фондів, охоплює два їх блоки: перший - показники ефективності відтворення окремих видів і всієї сукупності засобів праці; другий - показники рівня використання в цілому і окремих видів основних фондів.

Необхідність відокремлення у самостійну групу показників відтворення засобів праці, які характеризують процес їх руху, технічний стан та структуру, обумовлена тим, що відтворювальні процеси істотно і безпосередньо впливають на ступінь ефективності використання застосовуваних у виробництві машин, устаткування та інших знарядь праці.

Існуюча система показників ефективності використання основних фондів вимагає удосконалення з огляду методики обчислення деяких з них та повноти охоплення окремих сторін відтворення засобів праці.

Необхідно також розрізняти дві форми оновлення основних фондів - екстенсивну та інтенсивну. Екстенсивне оновлення характеризує темпи збільшення обсягу експлуатованих основних фондів. Інтенсивне оновлення - передбачає заміну діючих основних фондів новими, більш ефективними.

Для забезпечення відтворення основних виробничих фондів важливе значення має вивчення їхнього стану та використання. Стан і використання основних виробничих фондів є важливим фактором підвищення ефективної діяльності підприємства. У процесі виробництва основні фонди зношуються фізично і старіють морально. Ступінь фізичного зносу основних фондів визначається в процесі нарахування амортизації. Цей процес можна розглядати в кількох аспектах:

По-перше, як метод визначення поточної оцінки не зношеної частини основних фондів.

По-друге, як спосіб віднесення на готову продукцію одноразових витрат на основні фонди.

По-третє, як спосіб нагромадження фінансових ресурсів для заміщення виведених з виробничого процесу основних фондів або вкладання коштів у нові виробництва.

Показники стану й ефективності використання основних фондів можна об'єднати в три групи, які характеризують: 1) забезпечення підприємства основними фондами; 2) стан основних фондів; 3) ефективність використання основних фондів.

До показників, які характеризують забезпеченість підприємства основними фондами, належать: фондомісткість, фондоозброєність, коефіцієнт реальної вартості основних виробничих фондів у майні підприємства.

Фондомісткість є величина зворотна до фондовіддачі. Цей показник дає можливість визначити вартість основних фондів на одну гривню виробленої продукції і характеризує забезпеченість підприємства основними фондами. За нормальних умов фондовіддача повинна мати тенденцію до збільшення, а фондомісткість - до зменшення.

Забезпеченість підприємства основними виробничими фондами визначається рівнем фондоозброєності праці. Останню розраховують як відношення вартості основних виробничих фондів до кількості працюючих на підприємстві. Отже, збільшення рівня фондоозброєності є позитивним фактором. Коефіцієнт реальної вартості основних виробничих фондів у майні підприємства визначається як відношення вартості основних виробничих фондів (за вирахуванням суми їхнього зносу) до вартості майна підприємства.

Якщо коефіцієнт реальної вартості основних виробничих фондів у майні підприємства сягає критичної позначки (0,2 - 0,3), то реальний виробничий потенціал підприємства буде низьким і треба терміново шукати кошти для поліпшення становища.

Стан основних виробничих фондів характеризують через такі коефіцієнти: зносу основних фондів; придатності; оновлення; вибуття (приросту) основних фондів.

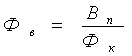

Коефіцієнт зносу характеризує частку вартості основних фондів, що її списано на витрати виробництва в попередніх періодах. Коефіцієнт зносу визначається відношенням суми зносу основних фондів до балансової вартості основних фондів.

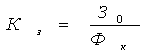

де Кз - коефіцієнт зносу основних фондів;

Зо- сума зносу основних фондів;

Фк- балансова вартість основних фондів.

Показник зносу основних фондів може визначатись також у відсотках на початок і на кінець звітного періоду і дає змогу оцінити стан основних фондів.

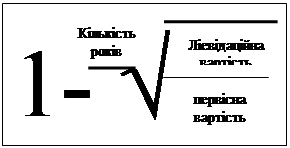

Коефіцієнт придатності основних фондів розраховується за формулами:

Кn=1-Кз, або Кn=100%-Кз,

де Кn - коефіцієнт придатності основних фондів;

Кз - коефіцієнт зносу основних фондів.

Коефіцієнт придатності показує, яка частина основних фондів придатна для експлуатації в процесі господарської діяльності.

Коефіцієнти оновлення та вибуття розраховуються за формулами:

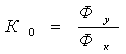

де Ко - коефіцієнт оновлення основних фондів;

Фу - вартість уведених основних фондів за звітний період;

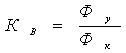

Кв - коефіцієнт вибуття основних фондів;

Фв - вартість виведених основних фондів за звітний період.

Коефіцієнт оновлення основних фондів характеризує інтенсивність уведення в дію нових основних фондів. Він показує частку введених основних фондів за визначений період у загальній вартості основних фондів на кінець звітного періоду.

Коефіцієнт вибуття показує інтенсивність вибуття основних фондів, тобто ступінь вибуття тих основних фондів, які або морально застаріли, або зношені й непридатні для подальшого використання. Позитивною в діяльності підприємства є ситуація, коли вартість уведених в дію основних фондів перевищує вартість вибулих основних фондів. Для цього розраховується коефіцієнт приросту основних фондів.

До показників, які характеризують ефективність використання основних фондів, належать: фондовіддача, рентабельність основних фондів, сума прибутку на одну гривню основних фондів.

Найбільш загальним показником, який характеризує ефективність використання основних фондів, є фондовіддача.

де Фв - фондовіддача основних фондів;

Вп - вартість виробленої продукції за звітний період;

Фк - балансова вартість основних фондів на кінець звітного періоду. Відносним показником ефективності використання основних фондів є рентабельність. Цей показник визначається за формулою:

![]()

де Рф - рентабельність основних фондів;

Пб - балансовий прибуток за звітний період;

Фк -балансова вартість основних фондів на кінець звітного періоду.

Абсолютним показником ефективності використання основних фондів є сума прибутку на одну гривню основних фондів.

До показників ефективності використання основних фондів можна також віднести показник питомої ваги активної частини основних фондів у їх загальній сумі.

Розділ ІІ. Облік нарахування зносу (амортизації) основних засобів.

Похожие работы

... ємства відноситься сума нарахованої амортизації лише по основним фондам, зайнятим у процесі виробництва. У бухгалтерському обліку відповідно до Плану рахунків, ствердженого приказом Міністерства фінансів України від 30.11.99 року №291, амортизація основних засобів відображається на рахунку 131 “знос необоротних матеріальних активів” субрахунок 131 “Знос основних засобів”. На наданому рахунку ві ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... отримання економічних вигід від його використання. Якщо очікуваний спосіб отримання економічних вигід змінюється, обирається інший метод нарахування амортизації. Розглянемо кожен із них. 3.Методи нарахування амортизації основних фондів 3.1 .Прямолінійний метод Прямолінійний метод не є метод, з яким бухгалтери зустрічаються вперше. Метод нарахування амортизації, що діяв ...

... який застосовує модель собівартості для інвестиційної нерухомості відповідно до МСБО (МСБУ) 40, має застосовувати модель собівартості Стандарту. Розділ 2 Облік операцій з придбання і використання основних засобів на підприємстві 2.1 Особливості обліку основних засобів Найкращим відображенням особливостей обліку основних засобів на підприємстві є облік між головним підприємством та філією. ...

0 комментариев