Характеристика основних засобів як облікової категорії, їх оцінка, класифікація та структура

Сутність відтворення основних фондів. Необхідність обліку ступеня спрацювання та амортизації

Показники стану та ефективності використання основних фондів, як об’єкти економічного аналізу

Порядок визначення та нарахування сум амортизаційних відрахувань

Порядок збільшення та зменшення балансової вартості груп основних фондів

Списання витрат на поточний ремонт в першому кварталі. Балансова вартість основних фондів на 01.01.2000 р. - 125000 грн

Продаж основних фондів групи 2

Розрахунок амортизації за III квартал

Облік амортизації і зносу основних засобів

Методи амортизації

Аналіз динаміки та структури основних фондів

Аналіз технічного стану основних фондів

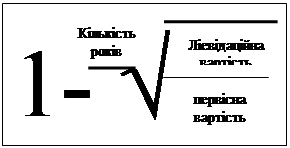

Аналіз узагальнюючих показників використання основних засобів

Суть, завдання та об’єкти аудиторської перевірки основних засобів

Організація аудиту основних засобів

Навигация

Суть, завдання та об’єкти аудиторської перевірки основних засобів

Амортизація основних засобів

204543

знака

40

таблиц

8

изображений

4.1 Суть, завдання та об’єкти аудиторської перевірки основних засобів.

При проведенні аудиту господарських операцій з обліку основних засобів аудитору варто керуватися наступними нормативними документами:

Таблиця 4.1.| Назва нормативного документа | Номер нормативного документа | Хто і коли затвердив | Що регламентує нормативний документ. |

| Закон України “Про бухгалтерський облік і фінансову звітність в Україні” | №996-ХIV | Від 16.07.1999р. | Даний Закон визначає правові основи регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні. |

| Закон України “Про оподаткування прибутку підприємств” зі змінами і доповненнями | Від 22.05.97р | Даний Закон регламентує порядок нарахування, сплати та подання звітності з податку на прибуток підприємств. | |

| Положення “Про порядок складання декларації про прибуток підприємств” | № 214 | Від 8.07.97 р. в редакції від 21.01.98р. | Дане положення регламентує порядок заповнення декларації про прибуток підприємствами всіх форм власновті. |

| Положення “Про порядок консервації основних виробничих фондів підприємств”. | № 1183 | Наказ КМУ вiд 28.10.1997 р. | Дане Положення регламентує порядок проведення консервації ОВФ підприємств. |

| Інструкція по інвентаризації основних засобів, нематеріальних активів, ТМЦ, грошових коштів і документів та розрахунків | №69 | затверджено наказом Міністерства фінансів України від 11.08.1994р. | Дана Інструкція регламентує порядок та строки проведення інвентаризації на підприємстві. |

| Положенні (стандарті) бухгалтерського обліку №7 “Основні засоби”. | № 92 | Наказом Міністерства Фінансів України від 27.04.2000 р | |

| Та інші. |

Крім того, аудитор повинен керуватися:

Планом рахунків бухгалтерського обліку фінансово-господарської діяльності підприємств і Інструкцією з його застосування, затвердженими наказом Міністерства Фінансів України від 30.11.1999р. №291

Одним із шляхів підвищення ефективності виробництва є правильне використання і зберігання основних засобів. Конкретна мета аудиту основних засобів – перевірка правильності формування складу, повноти і реальності обліку руху основних засобів і достовірності амортизації їх вартості.

Основні засоби - матеріальні активи, які підприємство утримує з метою використання їх в процесі виробництва або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних функцій, очікуваний строк контролю використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Основні засоби формують основну частину матеріально-технічної бази організацій та підприємств і відіграють важливу роль в здійсненні ведучих напрямків їх діяльності.

Завданнями аудиторської перевірки основних засобів являються слідуючі:

- перевірка складу та структури основних засобів;

- перевірка їх збереження;

- перевірка правильності документального оформлення надходження, переміщення та використання основних засобів;

- перевірка правильності нарахування амортизації;

- перевірка обліку операцій, пов’язаних з лізингом та орендою майна;

- перевірка обліку реалізації та іншого списання основних засобів;

- перевірка обліку і фінансування витрат на ремонт основних фондів та ін..

Таким чином, конкретна мета аудиту основних засобів – це перевірка правильності формування складу, повноти і реальності обліку руху основних засобів та достовірності амортизації їх складу.

Аудит обліку основних засобів повинен забезпечити:

- контроль за зберіганням основних засобів;

- своєчасне, правильне, документальне відображення в обліку надходження основних засобів (фондів), їх внутрішнього переміщення (з цеху в цех, зі складу в склад), ефективне використання, вибуття (ліквідація, реалізація, безкоштовна передача);

- своєчасне (щомісячне) відображення в обліку зносу (амортизації) основних засобів;

- відображення в обліку витрат на ремонт основних засобів;

- виявлення зайвих та морально застарілих основних засобів.

Об’єктами аудиторської перевірки операцій з основними засобами є:

- акти прийому-передачі засобів (форма № ОС-1);

- накладні на внутрішнє переміщення основних засобів (ф.№ ОС-2)

- інвентарні картки обліку за формами № ОС-6, № ОС-7, № ОС-8;

- описи інвентарних карток з обліку основних засобів (ф.№ ОС-10);

- акти на ліквідацію основних засобів (ф.№ ОС-4);

- інвентарні списки основних засобів за місцем їхнього розташування та експлуатації (ф.№ ОС-13);

- картки переміщення основних засобів за їх видами та групами (ф.№ ОС-12);

- акти інвентаризації, інвентарні описи та звірювальні відомості за результатами інвентаризації основних засобів;

- відомості наявності та руху основних засобів;

- кошториси та плани капітального ремонту основних засобів за період, що перевіряється;

- акти на проведення капітальних ремонтів;

- таблиці для здійснення розрахунків амортизації та зносу основних засобів;

- річні звіти (ф.№ 11-ОФ, № 2-КБ).

Перевіряється також використання, збереження та правильність документального оформлення надходжень, переміщення та вибуття основних засобів.

Джерелами інформації для перевірки стану обліку основних засобів є:

Ø Інвентарні картки обліку основних засобів,

Ø відомості,

Ø журнали-ордери;

Ø рахунки-фактури;

Ø Інвентаризаційні описи

Ø результати поточної інвентаризації,

Ø договори, накладні, акти списання, прийому-передачі, інвентарні картки

Ø акти прийому-передачі;

Ø облікові регістри (відомості, журнали-ордери, машинограми) по рахунках і ін.;

Ø Головна книга;

Ø “Звіт про фінансово майновий стан” і ін.

Результатом роботи аудитора є аудиторський висновок, який складається на основі аудиторських доказів.

Проводячи аудиторську перевірку, слід пам’ятати, що облік основних засобів ведеться за первісною вартістю на рахунку 10 “Основні засоби”, яка складається із витрат на їх зведення, виготовлення, придбання, включаючи витрати з доставки, установки, оплати проектно-дослідницьких робіт.

Зміна первісної вартості здійснюється у випадку добудови, дообладнання, реконструкції, часткової ліквідації, а також під час переоцінки (індексації).

Обліку підлягають як основні засоби, що використовуються, так і ті, які зберігаються на складі, законсервовані або віддані в оренду.

При проведенні аудиторської перевірки до втрати чинності Інструкції № 250 аудитори звертали увагу на зміну ліміту вартості об’єктів, що підлягали обліку у складі основних фондів. Аудитори уточняли, чи не значаться на рахунку 01 предмети, облік яких повинен був здійснюватися у складі малоцінних предметів та предметів, що швидко зношуються (МШП). На даний час звертати увагу на зміну ліміту недоцільно аудитор повинен звернути увагу тільки на строки експлуатації об’єкта, зокрема щоб термін експлуатації, як уже зазначалось вище, був не менше 365 днів.

Під час аудиту перевіряється відповідність даних аналітичного обліку основних засобів їхньому синтетичному обліку на певну дату.

Для цього аудитор підраховує вартість основних засобів всередині класифікаційних груп та встановлює правильність обліку залишків, виведених у картках обліку руху основних засобів (ф.№ ОС-12), за окремими групами на день перевірки.

Аудиторську перевірку основних засобів рекомендується проводити у такій послідовності: спочатку проводять тестування системи внутрішнього контролю підприємства щодо обліку основних засобів, якщо така існує; потім перевіряють фактичну наявність та збереження власних основних фондів і таких, що орендуються; далі перевіряють своєчасність та повноту їхнього оприбуткування, законність проведення операцій з їхнім переміщенням, правильність проведення амортизації, а також стан і організацію бухгалтерського обліку основних засобів.

Аудитор не може приступати до перевірки, якщо з питань, що підлягають перевірці, занедбано бухгалтерський облік.

Про неможливість проведення аудиторської перевірки складається відповідний акт, у якому чітко та конкретно обгрунтовуються недоліки. Після цього аудитор подає керівникові підприємства відповідні пропозиції щодо поновлення та наведення порядку в обліку. Аудитор також повинен уважно вивчити матеріали попередніх інвентаризацій, особливу увагу звертаючи на правильність відображення їхніх результатів у бухгалтерському обліку; роздивитися основні засоби, умови їхнього зберігання та експлуатації, міру використання і закріплення за відповідними структурами, підрозділами та матеріально відповідальними особами.

Похожие работы

... ємства відноситься сума нарахованої амортизації лише по основним фондам, зайнятим у процесі виробництва. У бухгалтерському обліку відповідно до Плану рахунків, ствердженого приказом Міністерства фінансів України від 30.11.99 року №291, амортизація основних засобів відображається на рахунку 131 “знос необоротних матеріальних активів” субрахунок 131 “Знос основних засобів”. На наданому рахунку ві ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... отримання економічних вигід від його використання. Якщо очікуваний спосіб отримання економічних вигід змінюється, обирається інший метод нарахування амортизації. Розглянемо кожен із них. 3.Методи нарахування амортизації основних фондів 3.1 .Прямолінійний метод Прямолінійний метод не є метод, з яким бухгалтери зустрічаються вперше. Метод нарахування амортизації, що діяв ...

... який застосовує модель собівартості для інвестиційної нерухомості відповідно до МСБО (МСБУ) 40, має застосовувати модель собівартості Стандарту. Розділ 2 Облік операцій з придбання і використання основних засобів на підприємстві 2.1 Особливості обліку основних засобів Найкращим відображенням особливостей обліку основних засобів на підприємстві є облік між головним підприємством та філією. ...

0 комментариев