Характеристика основних засобів як облікової категорії, їх оцінка, класифікація та структура

Сутність відтворення основних фондів. Необхідність обліку ступеня спрацювання та амортизації

Показники стану та ефективності використання основних фондів, як об’єкти економічного аналізу

Порядок визначення та нарахування сум амортизаційних відрахувань

Порядок збільшення та зменшення балансової вартості груп основних фондів

Списання витрат на поточний ремонт в першому кварталі. Балансова вартість основних фондів на 01.01.2000 р. - 125000 грн

Продаж основних фондів групи 2

Розрахунок амортизації за III квартал

Облік амортизації і зносу основних засобів

Методи амортизації

Аналіз динаміки та структури основних фондів

Аналіз технічного стану основних фондів

Аналіз узагальнюючих показників використання основних засобів

Суть, завдання та об’єкти аудиторської перевірки основних засобів

Організація аудиту основних засобів

Навигация

Характеристика основних засобів як облікової категорії, їх оцінка, класифікація та структура

Амортизація основних засобів

204543

знака

40

таблиц

8

изображений

1.1. Характеристика основних засобів як облікової категорії, їх оцінка, класифікація та структура.

Організація будь-якої підприємницької діяльності потребує наявності засобів праці. Отже, у виробничо-господарській діяльності підприємства використовуються засоби праці, які багаторазово (тривало) використовуються в процесі виробництва (експлуатації), зберігають початковий зовнішній вигляд, протягом тривалого періоду, зазнають поступового зносу і переносять свою вартість на собівартість продукції (витрати обігу) поступово протягом їх нормативного строку служби за встановленими нормами.

Основні фонди - це засоби праці, які мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживчій формі, а їх вартість переноситься конкретною працею на вартість виготовлюваної продукції робіт, послуг частинами в міру спрацювання. Основні фонди підприємства включають основні виробничі фонди й невиробничі основні фонди.

Поняття “основні засоби” подано в ПБО 7, а поняття “основні фонди” – в Законі “Про оподаткування прибутку підприємств” в редакції від 22 травня 1997р №283/17-ВР (в подальшому Закон України “Про оподаткування прибутку підприємств”).

ПБО 7 [12] визначає “основні засоби” як матеріальні активи, які підприємство утримує з метою використання їх в процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Згідно пп.8.2.1. п.8.2. ст.8 Закону України “Про оподаткування прибутку підприємств” [2] під терміном “основні фонди” слід розуміти матеріальні цінності, що використовуються у господарській діяльності платника податку протягом періоду, який перевищує 365 календарних днів з дати введення в експлуатацію таких матеріальних цінностей, та вартість яких поступово зменшується у зв’язку з фізичним або моральним зносом.

Економічна сутність і матеріально-речовий зміст основних фондів слугують визначальними характеристиками в окресленні їх значення для здійснення відтворювальних процесів, функціонування та розвитку будь-якого виробництва. Вся сукупність наявних виробничих фондів складає найбільшу за питомою вагою частину національного багатства країни. Основні фонди визначають характер матеріально-технічної бази виробничої сфери на різних етапах її розвитку. Зростання і вдосконалення засобів праці забезпечують безперервне підвищення технічної оснащеності та продуктивності праці виробничого персоналу.

Відповідно до ПБО 7, до основних засобів відносяться земельні ділянки, будівлі, споруди, обладнання, транспортні засоби, капітальні затрати на поліпшення земель, інструменти, прилади, інвентар, робоча та продуктивна худоба, багаторічні насадження, та інші основні засоби.

До втрати чинності Положення “Про організацію бухгалтерського обліку і звітності в Україні” затверджене постановою Кабінету Міністрів України від 03.04.93 р. (далі - Положення №250), до основних засобів відносяться будівлі, споруди, обладнання, транспортні засоби та ін. предмети, що слугують більше року і мають вартість понад 15 неоподатковуваних доходів громадян.

В зв’язку із втратою чинності Положення №250 та інших нормативних актів, які встановлювали вартісні границі, основних засобів, в розмірі 500 грн., відповідно і дані вартісні границі втратили свою чинність.

Таким чином, для віднесення матеріального об’єкту до основних засобів він повинен відповідати трьом критеріям:

* бути активом;

* використовуватись діяльності підприємства;

* мати термін експлуатації (використання) більше 365 днів.

В бухгалтерському обліку є класифікація основних засобів за їх видами залежно від цільового призначення і виконуваних функцій; також основні засоби класифікують за ступенем використання в виробничій та господарській діяльності; по галузям народного господарства; по функціональному призначенню; по належності. Вони, в свою чергу, поділяються на основні засоби виробничого і невиробничого призначення. До основних засобів виробничого призначення відносяться засоби праці, які пов’язані із здійсненням господарської діяльності - виробництвом продукції, виконанням робіт та наданням послуг. Тобто, під основними виробничими засобами розуміються такі, які використовуються в діяльності підприємства і прямо пов’язані з вилученням підприємницького доходу.

Можна сказати і так: основні виробничі фонди є частиною основних фондів, яка бере участь у процесі виробництва, виконання робіт та надання послуг, здійснення трудової діяльності тривалий час, зберігаючи при цьому натуральну форму. Вартість основних виробничих фондів переноситься на вироблений продукт поступово, частинами, у міру використання. Поновлюються основні виробничі фонди через капітальні вкладення.

До основних засобів невиробничого призначення відносяться обліковувані на балансі і непов’язані з діяльністю підприємства.

Згідно Закону України “Про оподаткування прибутку підприємств” під терміном “невиробничі фонди” слід розуміти капітальні активи, які не використовуються у господарській діяльності платника податку. До таких невиробничих фондів відносяться:

капітальні активи (або їх структурні компоненти), які підпадають під визначення групи 1 основних фондів, включаючи орендовані;

капітальні активи, які підлягають під визначення груп 2 і 3 основних фондів, які є невід’ємною частиною, розміщені або використовуються для забезпечення діяльності невиробничих фондів, що підпадають під визначення групи 1 основних фондів або вилучені з місця ведення господарської діяльності платника податку та передані у безоплатне користування особам, які не є платниками податку на прибуток.

На підставі вивчення законодавчих актів, нормативно-правових документів, наукової літератури можна запропонувати наступну класифікацію основних засобів (рис.1).

Рис.1. Класифікація основних засобів.

Крім того, згідно Закону України “Про оподаткування прибутку підприємств” [2] для обчислення амортизаційних відрахувань введена класифікація основних засобів з поділом їх на групи.

| Група 1 | будівлі, споруди, їх структурні компоненти та передавальні пристрої, у тому числі житлові будинки та їх частини; |

| Група 2 | автомобільний транспорт і вузли (запасні частини) до нього, меблі, побутові електронні, оптичні, електромеханічні прилади і інструменти, інші машини для автоматичної обробки інформації, інформаційні системи, телефони, інше конторське (офісне) обладнання, устаткування та приладдя до них. |

| Група 3 | інші основні засоби, що не ввійшли до груп 1 і 2. |

Співвідношення окремих груп основних виробничих фондів становить їх структуру. Поліпшення структури основних виробничих фондів, передусім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства.

Основними факторами, які впливають на структуру основних виробничих фондів підприємств, є: рівень автоматизації і механізації, рівень спеціалізації і кооперування, кліматичні та географічні умови розміщення підприємств. Кожний фактор по-різному впливає на структуру виробничих фондів. Поліпшити структуру основних виробничих фондів можна за рахунок: оновлення та модернізації устаткування, ефективнішого використання виробничих приміщень установленням додаткового устаткування на вільній площі; ліквідації зайвого й малоефективного устаткуванням.

Оцінка основних засобів підприємства являє собою грошове вираження їх вартості. Вона необхідна для правильного визначення загального обсягу основних засобів, їх динаміки і структури, розрахунку економічних показників господарської діяльності підприємства за певний період.

Основні засоби обліковуються у натуральній та вартісній формах. Натуральний облік дає змогу здійснювати контроль за збереженням і використанням кожного їх виду. Облік у вартісній оцінці дозволяє визначити потребу коштів на придбання основних засобів, визначити їх структуру, динаміку, суму амортизаційних відрахувань, розмір зносу тощо.

Розрізняють наступні вартісні оцінки основних засобів: первісну, балансову (залишкову), ліквідаційну, справедливу, переоцінену та вартість яка підлягає амортизації.

Основні засоби в бухгалтерському обліку відображають за фактичною собівартістю (вартістю придбання), тобто первісною вартістю.

Первісна вартість – історична (фактична) собівартість необоротних активів у сумі грошових коштів або справедливої вартості інших активів, сплачених (переданих), витрачених для придбання (створення) необоротних активів.

У вартість придбання, тобто в первісну вартість включаються вартість будівництва (купівлі) основних засобів, затрати по встановленню та налагодженню включають заробітну плату і вартість матеріалів, які прямо зв’язані з цими операціями. Таким чином, ці затрати входять в повну первісну вартість об’єкта, а не включаються в поточні затрати по зарплаті і по собівартості реалізованої продукції, відповідно транспортні затрати входять в повну первісну вартість об’єкта в тому випадку, коли вони оплачені покупцем.

Первісна вартість складається в момент надходження об’єкта в експлуатацію на даному підприємстві. По первісній вартості об’єкт обліковується на протязі всього періоду перебування на підприємстві.

В залежності від джерел надходження основних засобів на підприємство, під їх первісною вартістю розуміють:

вартість внесених засновниками основних засобів, як їх вклад в статутний фонд підприємства - за домовленістю сторін;

вартість отриманих об’єктів основних засобів безкоштовно в сумі визначеної експертним шляхом або за даними документів прийому-передачі;

для будівель та споруд встановлених господарським шляхом - фактична собівартість їх спорудження, включаючи затрати на проектно-пошукові роботи;

при будівництві підрядним способом затрати включаються в вартість об’єкта за кошторисною вартістю, включаючи затрати на проектно-пошукові роботи.

Зміна первісної вартості допускається у випадках добудови, дообладнання, реконструкції (з відображенням витрат по капітальним вкладенням), капітального ремонту, що приводить до збільшення майбутніх економічних вигод, та часткової ліквідації відновлених об’єктів або переоцінки їх.

Для бухгалтерського обліку, визначення вартості основних засобів наведене у ПБО 7: [12]

Залишкова вартість окремих інвентарних об’єктів основних засобів, що враховуються на рахунку 10 “Основні засоби”, визначається як сума, по якій актив включається в баланс після вирахування суми накопиченого зносу.

Згідно Закону України “Про оподаткування прибутку підприємств” у разі здійснення витрат на придбання основних засобів балансова вартість відповідної групи збільшується на суму вартості їх придбання з урахуванням транспортних і страхових платежів, а також інших витрат, понесених у зв’язку з таким придбанням, без урахування сплаченого ПДВ, у разі коли платник податку на прибуток підприємств зареєстрований платником податку на додану вартість. У разі здійснення витрат на самостійне виготовлення основних засобів платником податку для власних виробничих потреб, балансова вартість відповідної групи основних засобів збільшується на суму всіх виробничих витрат, понесених платником податку, що пов’язані з їх виготовленням та введенням в експлуатацію, а також витрат на виготовлення таких основних засобів, що мають інші джерела фінансування, без урахування ПДВ, у разі коли платник податку на прибуток підприємств зареєстрований платником податку на додану вартість.

Для визначення реальної вартості об’єкту основних засобів на кожний конкретний період обчислюють залишкову вартість як різницю між їх первісною вартістю і сумою нарахованого за період експлуатації зносу.

Згідно ж п.8.7.1. ст.8 Закону України “Про оподаткування прибутку підприємств” [2] платник податку має право віднести до валових витрат, будь-які витрати пов’язані з поліпшенням (поточним і капітальним ремонтом, реконструкцією, модернізацією, технічним переозброєнням) основних засобів, якщо витрати на ці заходи не перевищують 5% сукупної балансової вартості груп основних засобів на початок звітного року.

Витрати, що перевищують зазначену суму, відносяться на збільшення балансової вартості груп 2 і 3 (балансової вартості окремого об’єкта основних засобів групи 1) та підлягають амортизації за нормами, передбаченими для відповідних основних засобів.

Таким чином, можуть мати місце такі випадки на підприємствах, коли на початок року вартість об’єктів основних засобів не збільшується на витрати по їх поліпшенню. В кінці ж року витрати по поліпшенню аналогічних основних засобів можуть збільшувати їх первісну вартість, так як протягом року п’ятивідсотковий ліміт витрат на їх поліпшення вже вичерпано.

Протягом функціонування основних засобів слід порівнювати оцінки різних конструкцій з її початковим рівнем. Це пояснюється тим, що інфляційні процеси зумовили невідповідність розмірів амортизаційних відрахувань на відновлення окремих видів основних засобів, введених в дію в різні періоди. Крім того це може вплинути на формування показників витрат та рентабельності. Тому використовують оцінку основних засобів за відновленою вартістю, під якою розуміють їх вартість за діючими цінами.

Термін “відновна вартість” пов’язано з визначенням справедливої вартості.

Справедлива вартість – сума, за якою може бути здійснений обмін активу, або оплата зобов’язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами.

Визначення справедливої вартості основних засобів здійснюється на основі ринкової вартості. У разі відсутності даних про ринкову вартість – відновлювана вартість (сучасна вартість придбання) за вирахуванням суми зносу на дату оцінки. Найчастіше операції з основними засобами, що передбачають визначення справедливої вартості, здійснюються з основними засобами, які вже використовувались в господарській діяльності підприємства і вже нарахована певна сума зносу.

ПБО 7 [12] дозволяє здійснювати переоцінку об’єкту основних засобів, якщо його залишкова вартість значно (більша ніж на 10%) відрізняється від справедливої вартості на дату балансу.

Первісна вартість та сума зносу – стають переоціненою первісною вартістю і сумою зносу.

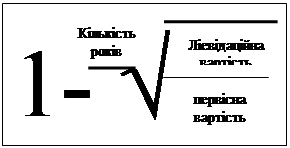

Вартість основних засобів, яка підлягає амортизації, розраховується як різниця між собівартістю об’єкта (або іншою сумою, що заміщає його собівартість у балансі) та його ліквідаційною вартістю, сумою, яку підприємство очікує отримати від реалізації або ліквідації об’єкта по закінченню строку його корисної експлуатації після вирахування очікуваних витрат, пов’язаних з реалізацією або ліквідацією.

Похожие работы

... ємства відноситься сума нарахованої амортизації лише по основним фондам, зайнятим у процесі виробництва. У бухгалтерському обліку відповідно до Плану рахунків, ствердженого приказом Міністерства фінансів України від 30.11.99 року №291, амортизація основних засобів відображається на рахунку 131 “знос необоротних матеріальних активів” субрахунок 131 “Знос основних засобів”. На наданому рахунку ві ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... отримання економічних вигід від його використання. Якщо очікуваний спосіб отримання економічних вигід змінюється, обирається інший метод нарахування амортизації. Розглянемо кожен із них. 3.Методи нарахування амортизації основних фондів 3.1 .Прямолінійний метод Прямолінійний метод не є метод, з яким бухгалтери зустрічаються вперше. Метод нарахування амортизації, що діяв ...

... який застосовує модель собівартості для інвестиційної нерухомості відповідно до МСБО (МСБУ) 40, має застосовувати модель собівартості Стандарту. Розділ 2 Облік операцій з придбання і використання основних засобів на підприємстві 2.1 Особливості обліку основних засобів Найкращим відображенням особливостей обліку основних засобів на підприємстві є облік між головним підприємством та філією. ...

0 комментариев