Характеристика основних засобів як облікової категорії, їх оцінка, класифікація та структура

Сутність відтворення основних фондів. Необхідність обліку ступеня спрацювання та амортизації

Показники стану та ефективності використання основних фондів, як об’єкти економічного аналізу

Порядок визначення та нарахування сум амортизаційних відрахувань

Порядок збільшення та зменшення балансової вартості груп основних фондів

Списання витрат на поточний ремонт в першому кварталі. Балансова вартість основних фондів на 01.01.2000 р. - 125000 грн

Продаж основних фондів групи 2

Розрахунок амортизації за III квартал

Облік амортизації і зносу основних засобів

Методи амортизації

Аналіз динаміки та структури основних фондів

Аналіз технічного стану основних фондів

Аналіз узагальнюючих показників використання основних засобів

Суть, завдання та об’єкти аудиторської перевірки основних засобів

Організація аудиту основних засобів

Навигация

Облік амортизації і зносу основних засобів

Амортизація основних засобів

204543

знака

40

таблиц

8

изображений

2.3. Облік амортизації і зносу основних засобів.

Характерною рисою основних фондів (засобів) є їхня тривала участь у виробничому процесі зі зберіганням основних особливостей і початкової форми. Проте протягом строку експлуатації основних засобів втрачають свої споживчі і фізичні якості і в остаточному підсумку стають непридатними до експлуатації.

Матеріальне зношування основних фондів (засобів) має назву фізичний знос. Втрачаючи початкові якості, основні засоби переносять свою вартість на готову продукцію (роботи, послуги). За період експлуатації початкова вартість основних фондів (засобів) повинна бути цілком перенесена на готову продукцію. Цей забезпечується щорічними відрахуваннями, що називаються амортизаційними відрахуваннями.

Таким чином, амортизація - це процес перенесення вартості основних фондів (засобів) на вироблену продукцію (роботи, послуги). З іншого боку, амортизація - це грошове вираження зносу, що провадиться з метою відновлення вартості основних засобів у процесі виробництва.

З метою оподаткування, Законом України “Про оподаткування прибутку підприємств” [2] встановлені норми амортизації у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду в розмірах, що наведені в таблиці 2.1.

Відповідно до Закону “Про внесення змін до деяких законодавчих актів України з питань оподаткування” від 02.03.2000р. №1523-ІІІ встановлені норми амортизації (груп 1-3) використовуються з 01.04.2000р. до 31.12.2000р. з коефіцієнтом 0,8 [3].

Платник податку може самостійно прийняти рішення про прискорену амортизацію основних засобів групи 3.

Зазначене рішення не може бути прийнято платниками податку, що випускають продукцію (роботи, послуги), ціни (тарифи) на які встановлюються (регулюються) державою. Облік таких основних засобів регулюється окремо по кожному об’єкту.

Амортизаційні відрахування нараховуються на балансову вартість таких об’єктів, яка дорівнює їх первісній вартості, збільшеній на суму витрат, пов’язаних з покращанням таких засобів.

Як зазначалось вище балансова вартість групи основних засобів на початок звітного періоду для розрахунку амортизаційних відрахувань розраховується за формулою, наведеною у пункті 2.1.

Основні засоби в процесі їх використання зношуються, старіють від чого їх первісна вартість зменшується. Грошове вираження втрати об’єктом своїх фізичних та техніко-економічних якостей називається зносом основних засобів. Знос основних засобів відображається в балансі окремою статтею. Фактори, які обмежують строк експлуатації об’єкта основних засобів, можуть бути поділені на дві основні групи: фізичні та функціональні.

До фізичних відносяться знос, який виникає в ході господарської експлуатації об’єкта, псування з плином часу, пошкодження та руйнування.

До функціональних відносяться ті причини, які обмежують строк експлуатації об’єкта основних засобів, незважаючи на їх фізичну повноцінність. В країнах з розвиненою економікою широко розповсюджене таке явище, як старіння виробничого обладнання в результаті появи нової техніки та технології. Технологічна невідповідність виникає в тому випадку, коли фізично повноцінний об’єкт перестає відповідати діяльності підприємства.

Бухгалтерський облік амортизації регламентується ПБО 7 [12]. Відповідно до п.4 ПБО 7 [12] поняття “амортизація” визначене як систематичний розподіл вартості, що амортизується необоротних активів протягом терміну їхнього корисного використання (експлуатації).

Бухгалтерський облік зносу основних засобів ведеться на рахунку 13 “Знос необоротних активів” субрахунку 131 “Знос основних засобів”, на якому узагальнюється інформація про суму зносу тих необоротних активів, облік яких ведеться на рахунку 10 “Основні засоби” (крім 101 “Земельні ділянки”).

Відповідно до п.5.2. ПБО 7 [12] до основних засобів відносяться і інші необоротні активи, які обліковуються на рахунку 11 “Інші необоротні активи”. Бухгалтерський облік зносу інших нематеріальних активів ведеться на субрахунку 132 “Знос інших необоротних активів”.

Об'єктом амортизації є основні засоби. Одиницею обліку основних засобів є об'єкт основних засобів. Отже, амортизація нараховується на кожний конкретний об'єкт основних засобів, а нарахувати амортизацію - значить, визначити (розрахувати) ту частину амортизуємої вартості об'єкту необоротних активів, що повинна бути віднесена до витрат поточного періоду.

Відповідно до ПБО 7 [12] не нараховується амортизація на такий специфічний об'єкт основних засобів як земля (у бухгалтерському обліку субрахунок 101 “Земельні ділянки”), строк корисного використання якої необмежений. І це - єдиний виняток із загального правила.

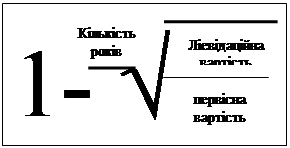

Базою для нарахування амортизації є вартість, що підлягає амортизації - відповідно до визначення, наведеному в п. 4 ПБО 7 [12], вартість, що підлягає амортизації - це “початкова або переоцінена вартість необоротних активів за відрахуванням їхньої ліквідаційної вартості”. Якщо ліквідаційна вартість дорівнює нулю, то вартість, що підлягає амортизації дорівнює початковій або переоціненій. Таким чином, вартість яка амортизується може бути менша початкової або переоціненої, може дорівнювати їй, але не може перевищувати цю вартість.

Нарахування амортизації починається з місяця, що слідує за місяцем, у якому об'єкт основних засобів став придатним для корисного використання. Амортизація нараховується щомісяця протягом усього строку корисного використання об'єкта. Нарахування амортизації припиняється починаючи з місяця, що слідує за місяцем вибуття об'єкта основних засобів. Нарахування амортизації здійснюється протягом терміну корисного використання (експлуатації) об'єкту, що встановлюється підприємством при визнанні цього об'єкта активом (при зарахуванні на баланс), і припиняється на період його реконструкції, модернізації, добудування, дообладнання і консервації. Одночасно, необхідно мати на увазі, що у податковому обліку у разі виведення з експлуатації окремих об’єктів фондів груп 2 і 3 у зв’язку з їх капітальним ремонтом, реконструкцією, модернізацією та консервацією балансова вартість груп не змінюється, тобто амортизація продовжує нараховуватись.

Під терміном корисного використання розуміється очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їхнім використанням буде зроблений (виконаний) очікуваний підприємством обсяг продукції (робіт, послуг).

Метод нарахування амортизації вибирається підприємством самостійно з урахуванням очікуваного способу одержання економічних вигод від його використання. Якщо очікуваний спосіб одержання економічних вигод змінюється, може бути обраний інший метод нарахування амортизації.

Таким чином, підприємство повинно по кожному об'єкті основних засобів визначити ліквідаційну вартість, термін корисного використання об'єкта і метод нарахування амортизації.

Для визначення вартості, яка підлягає амортизації підприємство повинно визначити ліквідаційну вартість.

Під ліквідаційною вартістю розуміється сума коштів або вартість інших активів, що підприємство очікує одержати від реалізації (ліквідації) необоротних активів після закінчення строку їхнього корисного використання (експлуатації), за відрахуванням витрат, пов'язаних із продажем (ліквідацією).

Наприклад, підприємство придбало автомобіль за 50 000 грн. і розраховує продати його через 5 років за 8 000 грн., а витрати на реалізацію очікуються в межах 1 000 грн., тоді вартість автомобіля, що підлягає амортизації, дорівнює: 50 000 - (8 000 - 1 000) = 43 000 грн.

Необхідно відзначити, що на практиці досить важко передбачити ліквідаційну вартість основних засобів у момент їх надходження. У зв'язку з цим, у випадку якщо їх ліквідаційна вартість незначна або немає можливості здійснити її оцінку, зазвичай вважається, що ліквідаційна вартість об'єкта дорівнює нулю, що передбачено в обліковій політиці ТОВ “Еліон 2000”

Термін корисного використання об'єкту - ключове поняття для визначення методів амортизації. На практиці визначити строк корисної експлуатації в момент визнання об'єкта активом, тобто в момент одержання об'єкта, а не в момент введення його в експлуатацію, достатньо складно.

У п.24 ПБО 7 [12] установлений тільки перелік факторів, що необхідно враховувати при визначенні строку експлуатації (використання) об'єкта:

- очікуване використання об'єкта підприємством з обліком його потужності або продуктивності;

- фізичний і моральний знос, що передбачається;

- правові або подібні обмеження щодо строків використання об'єкта й інші чинники.

Як бачимо, визначення строку використання провадиться не розрахунковим, а експертним шляхом. У основі цього визначення - виробничий план підприємства і план розвитку і підвищення ефективності підприємства. Чим більш тривалий термін використання об'єкта встановлений, тим менша сума зносу буде включена у витрати підприємства і тим меншу, за інших рівних умов, можна буде встановити ціну або тим більшим визнати прибуток. Оскільки термін корисної експлуатації визначається виходячи, із корисності об'єкта основних засобів для конкретного підприємства, він може бути коротше нормативного (технічний, економічний) строку експлуатації. Таким чином, термін корисної експлуатації відбиває наміри керівництва підприємства щодо використання певного об'єкта основних засобів з урахуванням накопиченого досвіду й оцінки ринкової ситуації.

Оскільки фактичні умови використання об'єкта основних засобів відрізняються від тих, що очікувалися при визнанні об'єкта активом, то підприємство має право змінити строк корисного використання основних засобів “у випадку зміни очікуваних економічних вигод від його використання”.

Зміна строку корисної експлуатації об'єкта може провадитися:

а) у бік збільшення;

б) у бік зменшення.

Збільшення строку корисної експлуатації означає, що надалі сума амортизації зменшується. ПБО 7 [12] не потребує зміни нарахованої раніше амортизації. У п.25 міститься вимога нарахування амортизації виходячи з нового строку корисного використання “починаючи з місяця, що слідує за місяцем зміни строку корисного використання”. Таке можливо, якщо термін корисного використання об'єкта змінений до його закінчення. Якщо ж термін використання об'єкта вже минув і залишкова вартість дорівнює нулю (що можливо тільки при прямолінійному і виробничому методах), то продовження нарахування амортизації неможливо. Тому якщо “цілком зношений” за даними обліку об'єкт продовжує використовуватися, то це є підставою для його дооцінки і встановлення нового строку корисного використання.

Якщо термін використання об'єкта зменшується, то це означає, що надалі буде нараховуватися більше амортизації, чим раніше.

Враховуючи вищезазначене, в таблиці 2.13. відображено строки корисної експлуатації по деяких основних засобах, встановлені на базовому підприємстві ТОВ “Еліон 2000”.

Таблиця 2.13.

| № п/п | Об’єкти основних засобів | Строк корисної експлуатації. | ||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | ||

| Група І. | ||||||||||||||||

| 1 | Лінія електропередач | + | ||||||||||||||

| 2 | Будівля цеху | + | ||||||||||||||

| 3 | Забір кам’яний | + | ||||||||||||||

| 4 | Будівля котельної | + | ||||||||||||||

| 5 | Адміністративна будівля | + | ||||||||||||||

| Група ІІ | ||||||||||||||||

| 6 | Транспортний автомобіль | + | ||||||||||||||

| 7 | Автомобіль загального використання | + | ||||||||||||||

| 8 | Столи двотумбові | + | ||||||||||||||

| 9 | Комп’ютер | + | ||||||||||||||

| Група ІІІ | ||||||||||||||||

| 10 | Кран загально використання | + | ||||||||||||||

| 11 | Лебідка | + | ||||||||||||||

| 12 | Верстат металоріжучий | + | ||||||||||||||

| 13 | Прес гідравлічний | + | ||||||||||||||

Оскільки строк корисної експлуатації основних засобів групується на попередніх оцінках керівництва підприємства, його слід періодично переглядати.

Якщо в результаті аналізу з’ясується, що очікуваний строк корисної експлуатації об’єкта основних засобів суттєво відрізняється від попередніх оцінок (внаслідок модернізації устаткування, зміни попиту на продукцію, яка виготовляється, з його використанням, тощо), слід скоригувати суми амортизації в поточному та майбутніх періодах.

У разі, якщо очікуваний спосіб отримання економічної вигоди від активу суттєво змінився, потрібно відповідно змінити метод його амортизації.

Відповідно до п.30 ПБО 7 [12] суму нарахованої амортизації всі підприємства відображають збільшенням суми витрат підприємства і зносу необоротних активів.

Для відображення нарахованої амортизації, як зазначалось вище, використовують регулюючий субрахунок, який має назву “Знос основних засобів”

Нарахована амортизація включається до складу витрат на виробництво рахунок 23, загальновиробничих витрат рахунок 91, адміністративних витрат рахунок 92, витрат на збут рахунок 93, інших витрат операційної діяльності рахунок 94 у залежності від того, для яких цілей використовується об'єкт основних засобів.

Підприємства, що використовують рахунки класу 8, до включення нарахованої амортизації до складу витрат “пропускають” нараховані суми через рахунок 83 “Амортизація”.

Дебет 83 “Амортизація”

Кредит субрахунку 131 “Знос основних засобів”

Якщо підприємство не використовує рахунки класу 8, то облік амортизаційних відрахувань відображаються наступними проводками:

Дебет 23 “Виробництво”, рахунків класу 9 “Витрати діяльності”

Кредит субрахунку 131 “Знос основних засобів”.

Отже частину амортизаційних відрахувань (наприклад адміністративних будинків) включають до складу витрат звітного періоду та відображають у Звіті про прибутки та збитки, а частину (наприклад амортизацію виробничого обладнання) – до складу запасів (незавершеного виробництва або готової продукції), які наводять у балансі.

Якщо ж об’єкти основних засобів використовуються в капітальному будівництві або освоєнні нових виробництв, агрегатів і т.ін., то тоді нарахування амортизації відображається бухгалтерськими проводками:

Дебет 15 “Капітальні інвестиції” і 39 “Витрати майбутніх періодів”;

Кредит субрахунку 131 “Знос основних засобів”.

Нарахування амортизації законсервованих основних засобів здійснюється тільки для груп 2 – 3. Відображення нарахування амортизації відбувається наступною проводкою:

Дебет 93 “Витрати на збут”Кредит 131 “Знос основних засобів”.

Оскільки для малих підприємств характерним є облік амортизаційних відрахувань з використанням 8 класу рахунків, відповідно і базове підприємство ТОВ “Еліон 2000” використовує в обліку амортизаційних відрахувань рахунки 8 класу.

Підприємство нарахувало в звітному періоді амортизацію виробничих основних засобів у сумі 840 грн., загальновиробничих основних засобів - у сумі 170 грн., а також адміністративних ОЗ - 240 грн. Бухгалтерський облік зазначених операцій приведений у таблиці 2.14.

Таблиця 2.14.

| № п\п | Зміст операції | Кореспонденція рах-ів з 01.01.2000р. | Сума грн. | |

| Дебет | Кредит | |||

| 1 | Нарахована амортизація виробничих ОЗ. | 23 | 83 | 840 |

| Загальновиробничих ОЗ | 91 | 83 | 170 | |

| Адміністративних ОЗ | 92 | 83 | 240 | |

| 2 | Списання витрат за елементами | 83 | 131 | 1250 |

Крім вище наведених методів відображення амортизаційних відрахувань відповідно до МСБО 16, є можливим застосування методу амортизаційного фонду. В умовах застосування методу амортизаційного фонду бухгалтерські записи мають певні особливості (рис. 3.)

Рис. 3. Облік операцій, пов’язаних з амортизацією основних засобів, в умовах створення амортизаційного фонду.

Похожие работы

... ємства відноситься сума нарахованої амортизації лише по основним фондам, зайнятим у процесі виробництва. У бухгалтерському обліку відповідно до Плану рахунків, ствердженого приказом Міністерства фінансів України від 30.11.99 року №291, амортизація основних засобів відображається на рахунку 131 “знос необоротних матеріальних активів” субрахунок 131 “Знос основних засобів”. На наданому рахунку ві ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... отримання економічних вигід від його використання. Якщо очікуваний спосіб отримання економічних вигід змінюється, обирається інший метод нарахування амортизації. Розглянемо кожен із них. 3.Методи нарахування амортизації основних фондів 3.1 .Прямолінійний метод Прямолінійний метод не є метод, з яким бухгалтери зустрічаються вперше. Метод нарахування амортизації, що діяв ...

... який застосовує модель собівартості для інвестиційної нерухомості відповідно до МСБО (МСБУ) 40, має застосовувати модель собівартості Стандарту. Розділ 2 Облік операцій з придбання і використання основних засобів на підприємстві 2.1 Особливості обліку основних засобів Найкращим відображенням особливостей обліку основних засобів на підприємстві є облік між головним підприємством та філією. ...

0 комментариев