Характеристика основних засобів як облікової категорії, їх оцінка, класифікація та структура

Сутність відтворення основних фондів. Необхідність обліку ступеня спрацювання та амортизації

Показники стану та ефективності використання основних фондів, як об’єкти економічного аналізу

Порядок визначення та нарахування сум амортизаційних відрахувань

Порядок збільшення та зменшення балансової вартості груп основних фондів

Списання витрат на поточний ремонт в першому кварталі. Балансова вартість основних фондів на 01.01.2000 р. - 125000 грн

Продаж основних фондів групи 2

Розрахунок амортизації за III квартал

Облік амортизації і зносу основних засобів

Методи амортизації

Аналіз динаміки та структури основних фондів

Аналіз технічного стану основних фондів

Аналіз узагальнюючих показників використання основних засобів

Суть, завдання та об’єкти аудиторської перевірки основних засобів

Організація аудиту основних засобів

Навигация

Аналіз технічного стану основних фондів

Амортизація основних засобів

204543

знака

40

таблиц

8

изображений

3.3 Аналіз технічного стану основних фондів.

На технічний стан основних фондів впливають три групи факторів:

І. Введення в дію нових основних фондів та потужностей.

ІІ. Вибуття основних фондів в наслідок старості і повного зносу.

ІІІ. Ремонт обладнання (капітальний, поточний, технічний огляд).

Для здійснення аналізу технічного стану основних засобів розглядають статистичні звіти, відображаючи ступінь розвитку та впровадження нової техніки, модернізації обладнання, реалізації винаходів та раціоналізаторських пропозицій про поліпшення використання основних фондів.

На підставі використовуємих даних розраховують ряд показників, характеризуючи стан та використання основних фондів. Такими показниками є коефіцієнти зносу, оновлення, вибуття, приросту та здатності.

На зміну стану основних фондів значний вплив здійснює їх знос.

Він представляє процес споживання їх вартості в тій мірі, в який вони втрачають свою споживчу вартість чи матеріально зношуються.

Враховуючи вищезазначене дані про знос використовуються для узагальненої характеристики стану основних фондів чи окремих груп.

В процесі аналізу розраховують коефіцієнт зносу (Кзн) на початок і кінець року. Він розраховується як відношення суми зносу основних фондів до їх первісної (початкової) вартості.

![]()

![]()

![]()

Для найбільшої наочності та аналізу згрупуємо зазначені коефіцієнти в таблицю 3.3.

Таблиця 3.3.

| Показники | На початок року | На кінець року | Зміни (+)(-) |

| 1.Промислово-виробничі фонди 2. Знос 3. Коефіцієнт зносу | 1500,7 35,4 0,02 | 3340,4 267,8 0,08 | +1839,7 +232,4 +0,06 |

Збільшення зносу на кінець року пояснюється вводом в дію основних фондів та значними вкладеннями засобів в капітальний ремонт.

За даними таблиці 3.3. видно, що коефіцієнт зносу фондів на початок року став 2,36% (35,4:1500,7.100); на кінець року 8,02% (267,8:3340,4.100). Це визначає, що в середньому їх знос зріс на 5,66%, що свідчить про погіршення стану основних фондів. Але як видно з таблиці 3.3. на протязі 1999 року відбулося значне збільшення вартості основних фондів, що також вплинуло на зростання зносу.

Одним з факторів, який визначає зміни стану основних фондів, є їх рух, під яким розуміється надходження на протязі року нових та вибуття раніше діючих основних фондів.

Інтенсивність даних процесів вимірюється коефіцієнтами оновлення та вибуття.

Коефіцієнт оновлення розраховується як відношення вартості надходжених основних фондів до їх вартості на кінець звітного періоду. Він відображає ступінь оновлення основних фондів в результаті введення в дію нових об’єктів, придбання чи безоплатного отримання від інших організацій.

Коефіцієнт вибуття розраховується як відношення вартості вибувших на протязі року основних фондів до їх вартості на початок року. Вибуття основних засобів може бути результатом їх втрати, розкрадання (з наступним списанням за рахунок підприємства чи осіб винних у розкраданні), безоплатної передачі іншим підприємствам, зносу, а також реалізації на сторону.

В процесі аналізу необхідно вивчати структуру вибуття по зазначеним направленням і його конкретні причини.

В таблиці 3.4. приведені дані звітності, характеризуючи ступінь інтенсивності руху основних фондів. При аналізі необхідно врахувати, що діюча звітність містить показники оновлення та вибуття по всім основним фондам в цілому, тоді як для характеристики технічного розвитку необхідно знати рух відповідних їх видів. Необхідну інформацію мають в собі дані первинного обліку придбання та вибуття основних фондів.

Таблиця 3.4.

| № | Показники руху основних фондів | Значення показників |

| 1. 2. 3. 4. 5. 6. | Основні фонди на початок року, тис.грн Надходження основних фондів в звітному періоді, тис.грн Вибуття основних фондів в звітному періоді тис.грн Основні фонди на кінець року, тис.грн Коефіцієнт оновлення ОФ Коефіцієнт вибуття ОФ | 1500,7 2480 640,3 3340,4 0,74 0,43 |

![]()

![]()

З вище приведеної таблиці видно, що оновлення основних виробничих фондів на підприємстві ТОВ “Еліон 2000” становило 2480 тис.грн чи 74%, а вибуття – 640,3 тис.грн чи 43%. Дані показники свідчать про різнобічний процес технічного розвитку, де одночасно здійснюється поповнення основних виробничих фондів новими їх видами та вибуття надлишкових або зношених ОФ.

Важливим завданням аналізу є виявлення причин вибуття основних фондів та доцільність придбання нових. Також необхідно звертати увагу на співвідношення показників їх оновлення та вибуття.

На підставі даних таблиці 3.3.2 за звітний період коефіцієнт оновлення є більшим ніж коефіцієнт вибуття на 0,31 або на 42%, що можна оцінити як позитивний фактор.

Найбільш повну характеристику оновлення окремих видів основних фондів, а саме обладнання, можна отримати по даним аналізу їх вікового складу. З цією метою вони групуються по строкам експлуатації. Методика аналізу на основі даних первинного обліку наявності основних фондів в таблиці 3.5.

Наведені в таблиці дані свідчать, що в ТОВ “Еліон 2000” відсутні основні фонди за віком понад 20 років. Значна кількість ОФ належить до вікової групи до 5 років – 38 шт. або 70% загального обсягу основних фондів. Невеликі частки належать до груп ”від 5 до 10” та “від 10 до 20”, відповідно 9 шт. або 17%, та 7шт. або 13%.

Дані аналізу дозволяють визначати технічні можливості та відмітити об’єкти першочергової заміни, що буде сприяти підвищенню технічного рівня результатів діяльності.

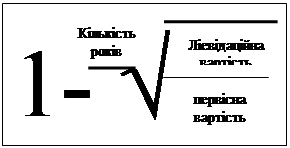

Також для визначення технічного стану основних фондів використовують коефіцієнт здатності ОФ, який розраховується як відношення залишкової вартості основних фондів до первісної їх вартості.

Таблиця 3.5.

| Види основних фондів | Кількість основних фондів | |||||||||

| Разом | у т.ч по віковим групам | |||||||||

| Кількість | Питома вага | до 5 років | від 5 до 10 | від10 до 20 | понад 20р | |||||

| Кількість | Питома вага | кількість | Питома вага | Кількість | Питома вага | Кількість | Питома вага | |||

| 1 Будівлі і споруди 2 Автомобільний транспорт 3.Машини та обладнання 4. Устаткування приладу до них 5. Електронно-обчислювальні машини 6. Інші основні фонди Разом | - 5 11 19 8 11 54 | - 9 20 35 16 20 100 | - 4 8 11 8 7 38 | - 11 21 29 21 18 100 | - 1 2 5 - 1 9 | - 11 22 56 - 11 100 | - - 1 3 - 3 7 | - - 14 43 - 43 100 | - - - - - - - | - - - - - - - |

![]()

Тобто 93% основних виробничих фондів є здатними до використання, завдяки тому що за аналізуємий період відбулося значне зростання вартості основних фондів за рахунок введення нової техніки.

Коефіцієнт приросту основних виробничих фондів на підприємстві за аналізуємий період склав:

![]()

Показник свідчить про зростання вартості основних фондів, що дає можливість підприємству збільшити обсяги виробництва (надання послуг та інш.).

Похожие работы

... ємства відноситься сума нарахованої амортизації лише по основним фондам, зайнятим у процесі виробництва. У бухгалтерському обліку відповідно до Плану рахунків, ствердженого приказом Міністерства фінансів України від 30.11.99 року №291, амортизація основних засобів відображається на рахунку 131 “знос необоротних матеріальних активів” субрахунок 131 “Знос основних засобів”. На наданому рахунку ві ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... отримання економічних вигід від його використання. Якщо очікуваний спосіб отримання економічних вигід змінюється, обирається інший метод нарахування амортизації. Розглянемо кожен із них. 3.Методи нарахування амортизації основних фондів 3.1 .Прямолінійний метод Прямолінійний метод не є метод, з яким бухгалтери зустрічаються вперше. Метод нарахування амортизації, що діяв ...

... який застосовує модель собівартості для інвестиційної нерухомості відповідно до МСБО (МСБУ) 40, має застосовувати модель собівартості Стандарту. Розділ 2 Облік операцій з придбання і використання основних засобів на підприємстві 2.1 Особливості обліку основних засобів Найкращим відображенням особливостей обліку основних засобів на підприємстві є облік між головним підприємством та філією. ...

0 комментариев