Характеристика основних засобів як облікової категорії, їх оцінка, класифікація та структура

Сутність відтворення основних фондів. Необхідність обліку ступеня спрацювання та амортизації

Показники стану та ефективності використання основних фондів, як об’єкти економічного аналізу

Порядок визначення та нарахування сум амортизаційних відрахувань

Порядок збільшення та зменшення балансової вартості груп основних фондів

Списання витрат на поточний ремонт в першому кварталі. Балансова вартість основних фондів на 01.01.2000 р. - 125000 грн

Продаж основних фондів групи 2

Розрахунок амортизації за III квартал

Облік амортизації і зносу основних засобів

Методи амортизації

Аналіз динаміки та структури основних фондів

Аналіз технічного стану основних фондів

Аналіз узагальнюючих показників використання основних засобів

Суть, завдання та об’єкти аудиторської перевірки основних засобів

Організація аудиту основних засобів

Навигация

Аналіз узагальнюючих показників використання основних засобів

Амортизація основних засобів

204543

знака

40

таблиц

8

изображений

3.4 Аналіз узагальнюючих показників використання основних засобів.

Загальним показником ефективності використання основних фондів є фондовіддача. Вона обчислюється як відношення обсягу продукції за місяць, квартал, рік до середньої вартості основних промислово-виробничих фондів.

Для забезпечення росту фондовіддачі необхідно, щоб вартість випускаємої продукції збільшується скоріше ніж вартість основних виробничих фондів.

Іншими словами фондовіддача характеризує випуск продукції на одну гривню вартості основних виробничих фондів.

Аналіз фондовіддачі провадиться зіставленням фактичних показників з плановим, базисним, середньогалузевим та показниками передових підприємств.

За одержаними даними вивчаються динаміка і тенденції змінення фондовіддачі, визначаються ступінь виконання плану, відхилення від середньогалузевого рівня та показників передових підприємств.

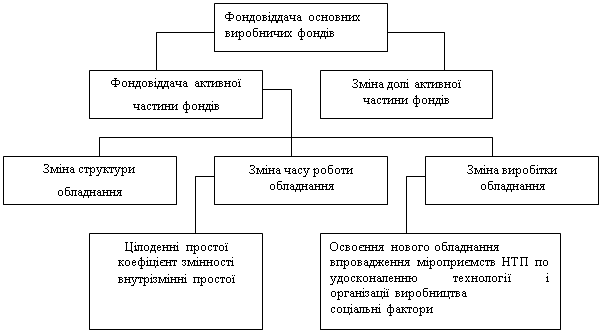

На зміну рівня фондовіддачі впливають ряд факторів, які можна згрупувати наступним чином (рис. 5.).

Рис. 5. Схема факторної системи фондовіддачі.

Крім того, ефективність використання основних фондів характеризується показниками: продуктивністю одиниці обладнання, коефіцієнтами використання обладнання у часі та потужності, тощо.

Вирішальний вплив на фондовіддачу чинить ефективність використання обладнання по часу (екстенсивне) і по потужності (інтенсивне).

Час роботи обладнання підрозділяють:

- календарне (365 х 24);

- режимне (365 – вихідні дні) х тривалість 1 зміни;

- планові часи (режимні часи – планові простої);

- часи фактичної роботи (планові часи – простої зверх плану).

Використання обладнання по часу знаходиться в прямій залежності від коефіцієнта змінності роботи обладнання, який визначається як відношення числа відпрацьованих машинозмін (або станкочасів) до загального числа станків або до найбільшого числа станкочасів, які можуть бути відпрацьовані при однозмінній роботі.

Аналізується Кзмін. шляхом порівняння фактично Кзмін. з плановим. Потім визначаються причини змін.Ефективне використання обладнання по потужності характеризується коефіцієнтом ефективності загрузки – визначається відношенням фактичної годинної продуктивності обладнання до планової продуктивності (або нормативної продуктивності).

3.5 Аналіз ефективності використання основних виробничих фондів.

Як видно з рис. 5. факторами першого рівня, які впливають на фондовіддачу основних виробничих фондів є:

1) зміна долі активної частини фондів в загальній їх сумі (Дак);

2) зміна фондовіддачі активної частини фондів (Фв.акт)

ФВ = Дак х Фв.акт Розрахунок впливу факторів виконується способом абсолютних різниць (в розрахунках використані дані таблиці № 3.5.1): ΔФВ = (Дак(ф) - Дак(пл) ) х Фв.акт(пл) = -0,014 х 7,9818 = -0,1117452 ΔФВ = (Фв.акт(факт) - Фв.акт(пл)) х Дак(факт) = + 0,155 х 0,754 = + 0,11687 Загальний вплив: - 0,11174542 + 0,11687 » + 0,005Позитивно вплинула на фондовіддачу зміна фондовіддачі активної частки фондів (+0,11687), а вплив зменшення долі активної частки фондів (-0,1117452)

Тобто за рахунок зміни активної частки фондів в загальній їх сумі фондовіддача зменшилась на –0,1177452, а підвищення фондовіддачі активної частини фондів збільшило показник фондовіддачі на +0,11687.

Фондовіддача активної частки фондів (технологічного обладнання) безпосередньо залежить від його структури, часу роботи та середньочасової виробітки.

Для аналізу можна використовувати наступну фактичну модель:

![]()

Фактичну модель фондовіддачі обладнання можна поширити, якщо час роботи одиниці обладнання (Тод) представити у вигляді множини кількості відпрацьованих днів (Д), коефіцієнта змінності (Кзм) та середньої тривалості зміни (П).

Середньорічну вартість технологічного обладнання можна також представити як множину їх кількості (К) і середньої вартості його одиниці, після чого остаточна модель буде мати вигляд:

![]() =

= ![]()

Для розрахунку впливу факторів на приріст фондовіддачі обладнання використовуємо засіб ланцюгових підставок (розрахунки приведені нижче здійснені на підставі даних таблиці 3.6.).

Таблиця 3.6.

| Показники | План | Факт | Відхилення (+) (-) |

| 1.Обсяг продукції (ВП), тис. грн | 14000 | 14850 | +850 |

| 2.Середньорічна вартість, тис. грн.: | |||

| - основних виробничих фондів (ОВФ); | 2284 | 2420,55 | +136,55 |

| - активної частини (ОВФакт) | 1754 | 1825 | +71 |

| - одиниці обладнання (Ц); | 33,73 | 33,796 | +0,066 |

| 3.Питома вага, коефіцієнт: | |||

| - активної частини фондів (Дакт) | 0,768 | 0,754 | -0,014 |

| 4. Фондовіддача, грн (ФВ) | 6,1296 | 6,135 | +0,005 |

| в т.ч. активної частини (ФВа) | 7,981 | 8,137 | +0,156 |

| 5.Середньорічна кількість технологічного обладнання (К) | 52 | 54 | +2 |

| 6.Відпрацьовано за рік всім обладнанням (Т), тис. год | 201 | 185 | -16 |

| в т.ч. одиницею обладнання: | |||

| - годин (Тод) | 3865 | 3426 | -439 |

| - змін (зм) | 515 | 469 | -46 |

| - днів (д) | 257 | 244 | -13 |

| 7.Коефіцієнт змінності роботи обладнання (Кзм) | 2 | 1,92 | -0,08 |

| 8. Середня тривалість зміни (n), год | 7,5 | 7,3 | -0,2 |

| 9.Виробітка продукції за одну машино-годину (СВ) | 69,8 | 80,4 | +10,6 |

І.Для визначення першого умовного показника фондовіддачі необхідно замість планової взяти фактичну середньорічну вартість одиниці обладнання, яка при однакових цінах може змінитися за рахунок його структури:

![]() =

= ![]() =7,9774 (»7,98)

=7,9774 (»7,98)

![]() =

= ![]() =7,9619

=7,9619

В результаті зміни структури обладнання рівень фондовіддачі зменшився на 0,0155 грн. (7,9619 – 7,9774).

ІІ. Далі необхідно встановити якою була б фондовіддача при фактичній структурі обладнання і фактичній кількості відпрацьованих днів, але при плановій величині

останніх факторів

![]() =

= ![]() =7,5591

=7,5591

За рахунок зменшення кількості відпрацьованих днів відбулося зниження фондовіддачі 0,4028 грн (7,5591-7,9619).

ІІІ. Третій умовний показник фондовіддачі розраховується при фактичній його структурі, фактичній кількості відпрацьованих днів, фактичному К змінності та плановому рівні останніх факторів.

![]() =

=![]() =7,2568

=7,2568

За рахунок зменшення коефіцієнта змінності роботи обладнання його фондовіддача знизилась на 0,3023 грн. (7,2568-7,5591).

IV.При розрахунку четвертого умовного показника фондовіддачі плановими залишаються тільки рівень середньогодинної виробітки

![]() =

=![]() =7,0632

=7,0632

В зв’язку з тим що фактична тривалість зміни нижче планової на 0,2 год. фондовіддача зменшилася на 0,1936 (7,0632-7,2568).

V При фактичній виробітки обладнання фондовіддача склала:

![]()

В зв’язку з підвищенням середньої виробітки рівень фондовіддачі зріс на 1,0727 (8,1359-7,0632).

Загальний вплив факторів:

1,0724 + (-0,1936) + (-0,3023) + (-0,4028) + 0,0155 » 0,156

Далі наведений розрахунок зміни випуску продукції. Розрахунок здійснюється способом ланцюгових підставок на підставі даних таблиці 3.5.1.

ВП = К х Д х Кзм х П х СВ, де

К – кількість обладнання;

Д – кількість відпрацьованих днів одиницею обладнання;

Кзм – коефіцієнт змінності роботи обладнання;

П – середня тривалість зміни;

СВ – середня виробітка продукції за 1 маш/год на одному обладнанні.

Розрахунок:

1) 52 х 257 х 2 х 7,5 х 69,8 = 13992108 грн (»14 000 000 грн)

2) 54 х 257 х 2 х 7,5 х 69,8 = 14530266 грн (Δ + 538158 грн)

3) 54 х 244 х 2 х 7,5 х 69,8 = 13795272 грн (Δ - 734994 грн)

4) 54 х 244 х 1,92 х 7,5 х 69,8 = 13243461 грн (Δ – 551810,88 грн)

5) 54 х 244 х 1,92 х 7,3 х 69,8 = 12890302 грн (Δ – 353158,8432 грн)

5) 54 х 244 х 1,92 х 7,3 х 80,4 = 14847855,2064 грн (Δ + 1957553,2 грн)

Загальний вплив:

+538158 + (-734994) + (-551810,88) + (-353158,8) + 1957553,2 »850000 грн.

Як видно з розрахунку, збільшення випуску продукції відбулося за рахунок збільшення кількості обладнання на 2 одиниці, що підвищило обсяг продукції на 538158 грн. Також позитивно вплинув фактор зміни середньої виробітки продукції за 1 машино-годину на одному обладнанні, що призвело до збільшення випуску продукції на 1957553,2 грн.

Оскільки значний вплив на рівень випуску продукції здійснила зміна виробітки на суму 10,6 грн нижче наведений розрахунок факторів, які вплинули на зміну виробітки.

![]() , як відношення випуску продукції до кількості відпрацьованих за годину всім обладнання. Тобто виробіток характеризує кількість продукції, що виготовляється в одиницю часу (або одним працівником).

, як відношення випуску продукції до кількості відпрацьованих за годину всім обладнання. Тобто виробіток характеризує кількість продукції, що виготовляється в одиницю часу (або одним працівником).

Спосіб ланцюгових підставок:

1. ![]() =69,6587 (»69,8)

=69,6587 (»69,8)

2. ![]() =75,674 (∆ + 6,0153)

=75,674 (∆ + 6,0153)

3. ![]() =80,2685 (∆ + 4,5945)

=80,2685 (∆ + 4,5945)

Загальний вплив факторів

+ 6,0153 + 4,5945 = »10,6

За рахунок зменшення відпрацьованого всім обладнанням тис.годин (16 тис.год.) та збільшенням випуску продукції відбувся зріст виробітки відповідно на 6,0153 грн та 4,5945грн.

Основним завданням аналізу є виявлення факторів зміни рівня використання основних фондів. Серед них важливе місце займають простої, наявність надлишкового обладнання, раціональне розподілення основних фондів між підрозділами підприємства, порушення строків проведення капітальних та поточних ремонтів та інш.

Проведення заходів по уникненню від’ємного їх впливу буде сприяти підвищенню ефективності використання основних фондів. Вказані заходу забезпечать економію капітальних вкладень зниження поточних витрат на утримання основних фондів, збільшення обсягів та якості виробляємої продукції (робіт, послуг).

Також складовою частиною аналізу основних фондів є аналіз виконання плану впровадження нової техніки та технології виробництва, направленого на удосконалення виробничого процесу, забезпечуючого зріст продуктивності праці, зниження собівартості продукції, поліпшення умов праці працівників.

В результаті аналізу визначається економічна ефективність по кожному з заходів від впровадження нової техніки і модернізації основних фондів і виявлення дільниць, які потребують таких впроваджень.

Розділ IV Аудит основних засобів.

Похожие работы

... ємства відноситься сума нарахованої амортизації лише по основним фондам, зайнятим у процесі виробництва. У бухгалтерському обліку відповідно до Плану рахунків, ствердженого приказом Міністерства фінансів України від 30.11.99 року №291, амортизація основних засобів відображається на рахунку 131 “знос необоротних матеріальних активів” субрахунок 131 “Знос основних засобів”. На наданому рахунку ві ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... отримання економічних вигід від його використання. Якщо очікуваний спосіб отримання економічних вигід змінюється, обирається інший метод нарахування амортизації. Розглянемо кожен із них. 3.Методи нарахування амортизації основних фондів 3.1 .Прямолінійний метод Прямолінійний метод не є метод, з яким бухгалтери зустрічаються вперше. Метод нарахування амортизації, що діяв ...

... який застосовує модель собівартості для інвестиційної нерухомості відповідно до МСБО (МСБУ) 40, має застосовувати модель собівартості Стандарту. Розділ 2 Облік операцій з придбання і використання основних засобів на підприємстві 2.1 Особливості обліку основних засобів Найкращим відображенням особливостей обліку основних засобів на підприємстві є облік між головним підприємством та філією. ...

0 комментариев