Характеристика основних засобів як облікової категорії, їх оцінка, класифікація та структура

Сутність відтворення основних фондів. Необхідність обліку ступеня спрацювання та амортизації

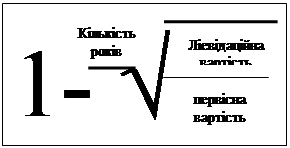

Показники стану та ефективності використання основних фондів, як об’єкти економічного аналізу

Порядок визначення та нарахування сум амортизаційних відрахувань

Порядок збільшення та зменшення балансової вартості груп основних фондів

Списання витрат на поточний ремонт в першому кварталі. Балансова вартість основних фондів на 01.01.2000 р. - 125000 грн

Продаж основних фондів групи 2

Розрахунок амортизації за III квартал

Облік амортизації і зносу основних засобів

Методи амортизації

Аналіз динаміки та структури основних фондів

Аналіз технічного стану основних фондів

Аналіз узагальнюючих показників використання основних засобів

Суть, завдання та об’єкти аудиторської перевірки основних засобів

Організація аудиту основних засобів

Навигация

Списання витрат на поточний ремонт в першому кварталі. Балансова вартість основних фондів на 01.01.2000 р. - 125000 грн

Амортизація основних засобів

204543

знака

40

таблиц

8

изображений

2. Списання витрат на поточний ремонт в першому кварталі. Балансова вартість основних фондів на 01.01.2000 р. - 125000 грн.

Ліміт суми яка відноситься до валових витрат (125000х5%), - 6250грн. Використано в I кварталі 3000грн.

Залишок на 01.04.2000р. 3250грн.

Дт 91 Кт 631 3000грн

3 Придбання основних фондів (введені в експлуатацію):

Дт 104 Кт 152 8000грн.

4.Розрахунок бази амортизації за II квартал .

Таблиця 2.5.| Показники | Група І | Група ІІ | Група ІІІ | Разом |

| Балансова вартість | 79000 | 26750 | 24062 | 129812 |

5.Розрахунок амортизації за II квартал.

Таблиця 2.6.| Групи | Розрахунок | Сума (грн.) | Проводка |

| Група І | 79000х1,25% | 988 | Кт – 131 |

| Група 2 | 26750х6,25% | 1672 | Кт – 131 |

| Група 3 | 24062х3,75% | 902 | Кт – 131 |

| Разом | 3562 |

6. Списання витрат на поточний ремонт в II кварталі.

Залишок ліміту по 01.04.2000р 3250грн.

Використано 3250грн.

Залишок на 01.07.2000 р. –

Дт 91 Кт 2631 3250грн.

Похожие работы

... ємства відноситься сума нарахованої амортизації лише по основним фондам, зайнятим у процесі виробництва. У бухгалтерському обліку відповідно до Плану рахунків, ствердженого приказом Міністерства фінансів України від 30.11.99 року №291, амортизація основних засобів відображається на рахунку 131 “знос необоротних матеріальних активів” субрахунок 131 “Знос основних засобів”. На наданому рахунку ві ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... отримання економічних вигід від його використання. Якщо очікуваний спосіб отримання економічних вигід змінюється, обирається інший метод нарахування амортизації. Розглянемо кожен із них. 3.Методи нарахування амортизації основних фондів 3.1 .Прямолінійний метод Прямолінійний метод не є метод, з яким бухгалтери зустрічаються вперше. Метод нарахування амортизації, що діяв ...

... який застосовує модель собівартості для інвестиційної нерухомості відповідно до МСБО (МСБУ) 40, має застосовувати модель собівартості Стандарту. Розділ 2 Облік операцій з придбання і використання основних засобів на підприємстві 2.1 Особливості обліку основних засобів Найкращим відображенням особливостей обліку основних засобів на підприємстві є облік між головним підприємством та філією. ...

0 комментариев