Основы бюджетирования и его место в системе управления предприятием

Бюджетное управление компании, порядок формирования бюджета и основные взаимосвязи

Методика процесса формирования бюджетов организации

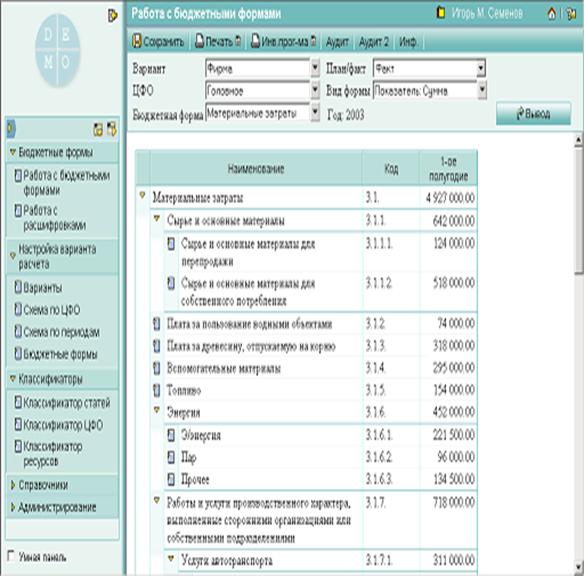

Действующая система бюджетирования на ОАО «МЗТА»

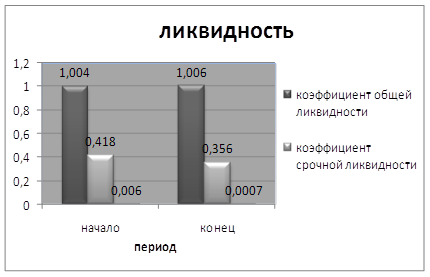

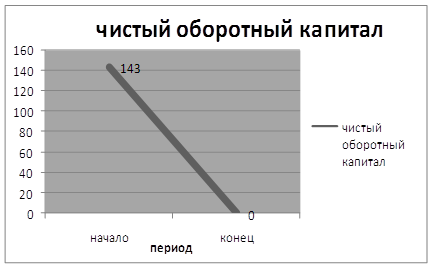

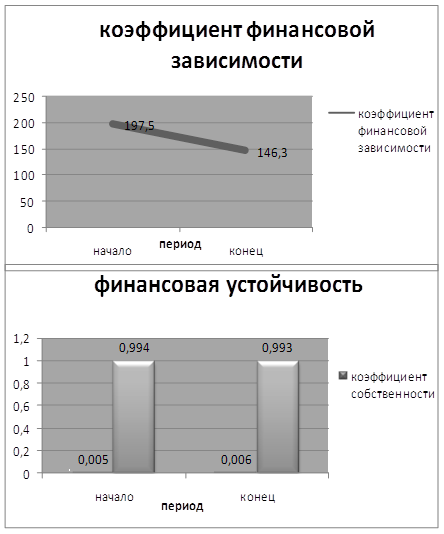

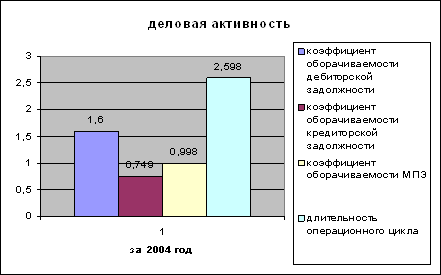

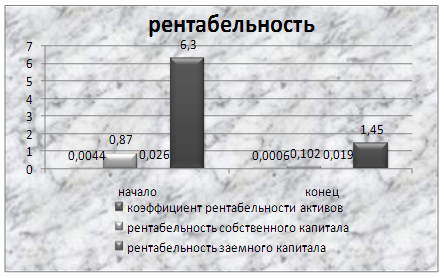

Анализ финансового положения по сформированным бюджетам

Основные недостатки бюджетного процесса

Источником образования премиального фонда предприятий является часть чистой прибыли за бюджетный период

Современные требования к повышению эффективности процесса бюджетирования

Навигация

Основы бюджетирования и его место в системе управления предприятием

Бюджетирование деятельности организации

62483

знака

17

таблиц

3

изображения

1.1 Основы бюджетирования и его место в системе управления предприятием

В условиях усложнения хозяйственных связей, острой конкурентной борьбы и повышения важности стратегических решений процессы предвидения положения предприятия в будущем, разработки целей, их исполнением. Таким образом, с одной стороны бюджетирование является планированием, а с другой – выполняет контрольные функции. Этот комплексный процесс состоит из множества элементов[1].

В представлении В.В. Бочарова бюджетирование – это процесс разработки и формирования плановых бюджетов, объединяющих планы руководства предприятий и в первую очередь производственные, маркетинговые и финансовые планы[2].

Имеются и другие определения понятия «финансового планирования». Несмотря на их различия, главным и определяющим во всех приведенных понятиях является представление о финансовом планировании как виде управленческой деятельности, направленной на постановку и реализацию целей предприятия. В связи с этим, можно сделать вывод, что финансовое планирование определяет будущие действия по формированию и использованию финансовых ресурсов.

В зависимости от периодов финансового планирования (период планирования - временной промежуток, на который составляются и в течение которого реализуются финансовые планы) различают[3]:

Таким образом, стратегические планы дают «макроструктуру» финансовых ресурсов (перспективы изменения структуры капитала, приоритетные направления вложения и заимствования средств), а текущие – характеризуют эффективность каждого из возможных источников финансирования, содержат расчет цены капитала и его составляющих, а с целью прогнозирования финансовых результатов, установления целевых показателей финансовой эффективности и рентабельности, лимитов наиболее важных расходов.

Бюджеты являются основой для принятия решений об уровнях финансирования различных бизнесов из внутренних и внешних источников. Бюджеты призваны обеспечить постоянный контроль за финансовым состоянием предприятия, снабжать ее руководителей всей необходимой информацией, позволяющей судить о правильности решений, принимаемых руководителями структурных единиц, разрабатывать мероприятия по оперативной и стратегической корректировке их деятельности.

Технология бюджетирования во времени – это непрерывный «трехэтапный» цикл, где планирование на следующий период производится на основе план-факт анализа исполнения бюджета отчетного периода (рис.1).

| 0-я (подготови-тельная) стадия | 1 стадия | 2 стадия | 3 стадия | 4 стадия |

|

|

|

|

|

Рис. 1. Стадии бюджетного процесса

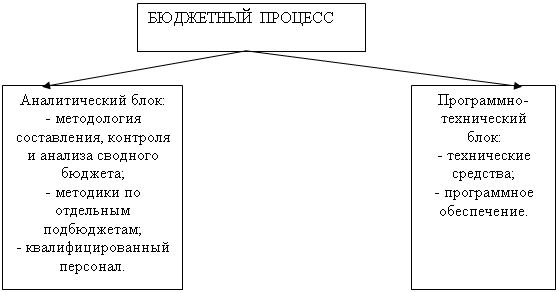

Рис.2. Инфраструктура бюджетного процесса

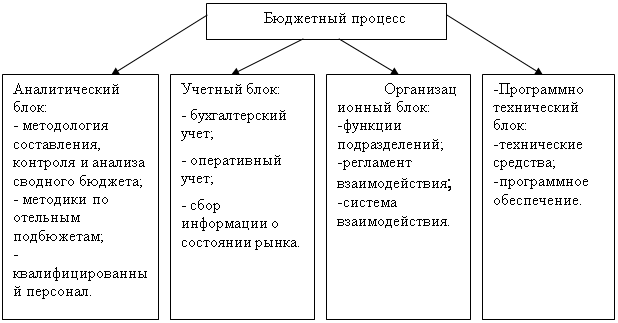

Учетный блок. Для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение, нужна соответствующая количественная информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных ценностей, и финансовых потоков. Следовательно, на предприятии должна существовать система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета[4].

Организационный блок. Бюджетный процесс не происходит в «безвоздушном пространстве» - он всегда реализуется через соответствующую организационную структуру и систему управления, существующие на предприятии[5].

Так же трудно провести разделение между учетным и аналитическим блоками, ибо обработка информации для управленческих целей, включая расчет коэффициентов, структурирование данных, начинается уже на стадии составления учетных регистров.

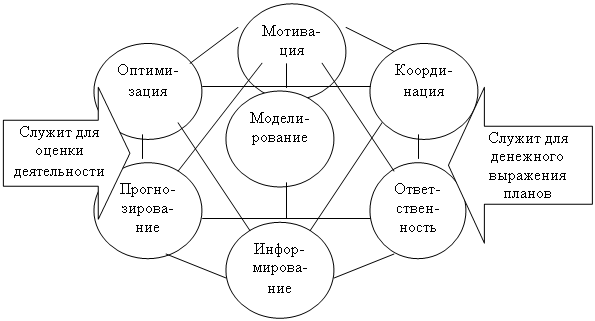

Кураков Л.П. определяет, что система бюдетирования решает как минимум семь задач (схема 1)[6].

Схема 1. Задачи, решаемые системой бюджетирования

Таким образом, в целях оценки деятельности предприятия бюджетирование решает следующие задачи: прогнозирование, анализ, оценку различных вариантов хозяйственной деятельности предприятия и повышение обоснованности принимаемых управленческих решений;

В целях денежного выражения планов бюджетирование способствует: повышению эффективности использования ресурсов предприятия; обеспечению координации деятельности и обеспечение взаимосвязи интересов отдельных подразделений и предприятия в целом; обеспечение финансовой устойчивости и улучшение финансового состояния предприятия.

Похожие работы

... составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала 1.3 Организация процесса бюджетирования на предприятии Процесс бюджетирования на многих предприятиях протекает в условиях экономической нестабильности и отсутствия четких перспектив развития. Следовательно, для успешного формирования и ...

... банка. Также в рабочую группу могут входить представители компании-разработчика системы бюджетирования и специалисты консалтинговой компании. Важным условием успешного внедрения системы бюджетирования является назначение главного менеджера проекта, ответственного за организацию работ со стороны банка. Уровень полномочий главного менеджера проекта должен позволять ему выносить вопросы на уровень ...

... , чья доля в чистых продажах достаточно велика. По содержанию бюджет представляет собой финансовый документ установленного организацией формата, содержащий определенные статьи и плановые показатели за определенный временной период. Бюджетирование прежде всего способствует реализации двух важнейших функций управления: планирования и контроля. В бюджетах воплощаются и детализируются текущие планы ...

... операций по производству продукции (сырье и материалы, заработная плата рабочих). Накладные расходы образуются в связи с организацией, обслуживанием производства и управления им (общепроизводственные и общехозяйственные расходы). По способу отнесения на себестоимость продукции различают прямые и косвенные расходы, выделить которые позволяет группировка затрат по статьям калькуляции. Прямые ...

0 комментариев