Основы бюджетирования и его место в системе управления предприятием

Бюджетное управление компании, порядок формирования бюджета и основные взаимосвязи

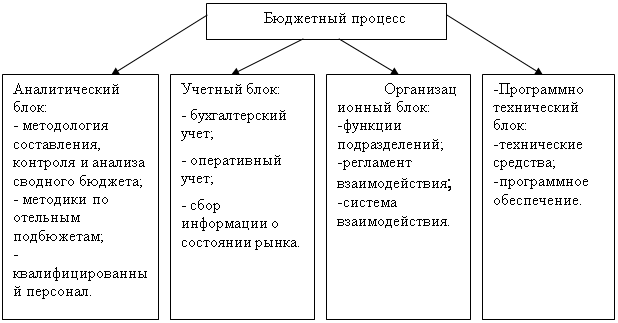

Методика процесса формирования бюджетов организации

Действующая система бюджетирования на ОАО «МЗТА»

Анализ финансового положения по сформированным бюджетам

Основные недостатки бюджетного процесса

Источником образования премиального фонда предприятий является часть чистой прибыли за бюджетный период

Современные требования к повышению эффективности процесса бюджетирования

Навигация

Основные недостатки бюджетного процесса

Бюджетирование деятельности организации

62483

знака

17

таблиц

3

изображения

2.5 Основные недостатки бюджетного процесса

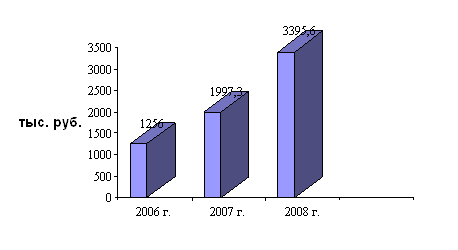

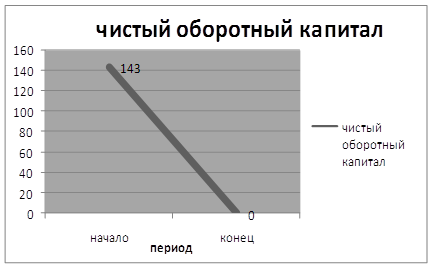

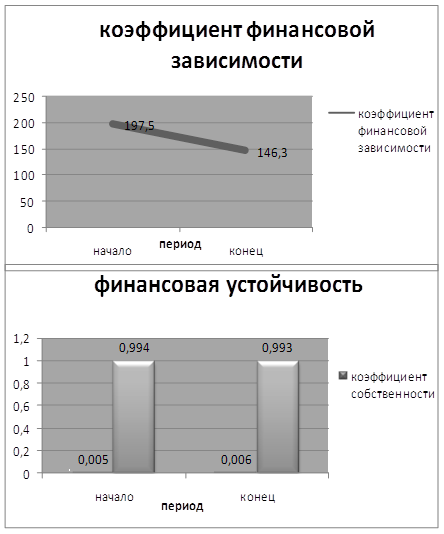

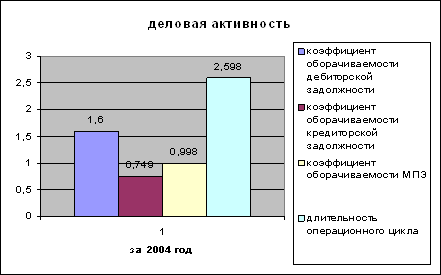

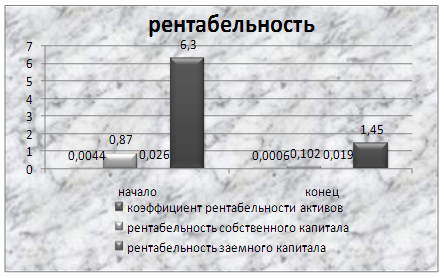

Результаты проведенного анализа финансово-хозяйственной деятельности ОАО «МЗТА» в целом свидетельствует об устойчивом положении предприятия.

В ОАО «МЗТА» не проведена достаточная «методическая» и «психологическая» подготовка руководителей финансовых служб предприятия: отсутствует ясное видение предназначения системы бюджетирования.

Потенциальные пользователи системы не вовлечены в процесс ее создания, не уделяется должного внимания обучению пользователей работе в системе.

На предприятии игнорируется необходимость разработки регламентирующих и нормативно-справочных документов

При разработке бюджетов наблюдается отстраненность высшего руководства от бюджетных процессов.

Основную нагрузку по осуществлению финансового планирования несет экономический отдел предприятия, в частности основными задачами экономического отдела являются:

1. Руководство работой по экономическому планированию на предприятии, направленному на организацию рациональной хозяйственной деятельности, выявление и использование резервов производства с целью достижения наибольшей экономической эффективности.

2. Организация комплексного экономического анализа деятельности предприятия и участие в разработке мероприятий по ускорению темпов роста производительности труда, эффективному использованию производственных мощностей, материальных и трудовых ресурсов, повышению рентабельности производства.

3. Контроль за сроком исполнения договорных обязательств, разработка положений мотивации, выдача лимитных карт на материалы.

- планирование производственно-хозяйственной деятельности цехов и служб на основе утвердительного плана предприятия;

- рассмотрение цеховых планов, их проверка, внесение необходимых изменений.

2. Подготовка необходимых материалов для рассмотрения проектов планов, итогов работы предприятия и цехов на постоянно действующий совет директоров.

Не только финансово-экономического подразделения, но и служб производства (объемы производства, затраты на производство), снабжения (объемы закупок/запасов, потребность в средствах на закупку, график платежей), сбыта (объемы продаж, поступление средств от реализации продукции), технического развития (объемы капвложений, производственная мощность, качество продукции, размер инвестиций), то следует рассмотреть подробнее финансовую структуру предприятия, явившуюся одной из основ внедрения системы бюджетирования.

Ядром системы бюджетирования является финансово-экономическая модель, в рамках которой на уровне ключевых показателей происходит увязка (Приложение 1).

В целях повышения эффективности бюджетирования на предприятии предлагается ввести следующие изменения.

1. Реорганизовать существующую финансовую структуру предприятия![]()

- единое руководство всех финансово-экономических служб, исключающее дублирование функций и улучшающее координацию между функциональными отделами;

- разделение функций составления внешней, налоговой, и внутренней отчетности;

- группа управленческого учета своевременно предоставляет необходимую управленческую информацию, удовлетворяющую требования руководства.

3. Ввести должность финансового контролера.

Итак, проведенный анализ действующей системы бюджетирования на предприятии показал, что- система мотивации персонала к результатам работы недостаточно четко увязана к системе ответственности за невыполнение запланированных финансово-экономических показателей.

Глава 3. Основные выводы и рекомендации по совершенствованию бюджетного процесса

3.1 Материальное стимулирование и система ответственности в реализации процесса бюджетирования

Отсутствие эффективной системы материального стимулирования является одним из значительных препятствий на пути внедрения системы осуществляется на основании выполненной производственной программы. В тоже время, действующую интеграцию ответственности и материального стимулирования следует признать неэффективной.

Так, ОАО «МЗТА» премирует за превышение плановой выручки от реализации продукции. Причем, ставка премирования является следующей – 0,5 р. начисления премиальных за 1 руб. прироста прибыли. Ответственность за невыполнение производственной программы предполагает отсутствие материального поощрения, но не регулирует никаких финансовых санкций за невыполнение производственной программы.

Так, в общем виде интеграционная система стимулирования и ответственности для разного рода центров финансовой ответственности представляется следующей[10]:

- для центров управленческих затрат – процент экономии операционных затрат при удовлетворительном исполнении целевого бюджетного задания (перечня запланированных на бюджетный период мероприятий);

- для центров нормативных затрат – экономия фактических затрат по сравнению с плановыми;

Основные решения о параметрах, с которыми должны быть реализованы основные бизнес-процессы (объемы продаж, объемы производства, объемы закупок и т.д.). Данная система является непрозрачной и не связывается с системой мотивации.

Одна из основных целей бюджетирования заключается в том, чтобы система бюджетирования позволяла ввести ответственность за выполнение бюджетов, то есть, чтобы она была связана с системой мотивации.

Таким образом, для интеграции системы материального стимулирования и системы ЦФО: отдел маркетинга следующим образом:

Для построения эффективной системы материального стимулирования необходима последовательность в осуществлении определенных основополагающих принципов премирования и формализация этих принципов в развернутой системе условий, показателей и коэффициентов премирования подразделений (центров ответственности) и работников предприятия.

Основными принципами построения эффективной системы материального стимулирования, «встроенной» в бюджетный процесс, являются следующие[11]:

Похожие работы

... составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала 1.3 Организация процесса бюджетирования на предприятии Процесс бюджетирования на многих предприятиях протекает в условиях экономической нестабильности и отсутствия четких перспектив развития. Следовательно, для успешного формирования и ...

... банка. Также в рабочую группу могут входить представители компании-разработчика системы бюджетирования и специалисты консалтинговой компании. Важным условием успешного внедрения системы бюджетирования является назначение главного менеджера проекта, ответственного за организацию работ со стороны банка. Уровень полномочий главного менеджера проекта должен позволять ему выносить вопросы на уровень ...

... , чья доля в чистых продажах достаточно велика. По содержанию бюджет представляет собой финансовый документ установленного организацией формата, содержащий определенные статьи и плановые показатели за определенный временной период. Бюджетирование прежде всего способствует реализации двух важнейших функций управления: планирования и контроля. В бюджетах воплощаются и детализируются текущие планы ...

... операций по производству продукции (сырье и материалы, заработная плата рабочих). Накладные расходы образуются в связи с организацией, обслуживанием производства и управления им (общепроизводственные и общехозяйственные расходы). По способу отнесения на себестоимость продукции различают прямые и косвенные расходы, выделить которые позволяет группировка затрат по статьям калькуляции. Прямые ...

0 комментариев