Основы бюджетирования и его место в системе управления предприятием

Бюджетное управление компании, порядок формирования бюджета и основные взаимосвязи

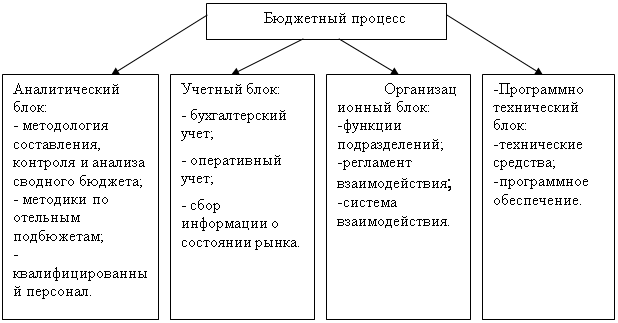

Методика процесса формирования бюджетов организации

Действующая система бюджетирования на ОАО «МЗТА»

Анализ финансового положения по сформированным бюджетам

Основные недостатки бюджетного процесса

Источником образования премиального фонда предприятий является часть чистой прибыли за бюджетный период

Современные требования к повышению эффективности процесса бюджетирования

Навигация

Анализ финансового положения по сформированным бюджетам

Бюджетирование деятельности организации

62483

знака

17

таблиц

3

изображения

2.4 Анализ финансового положения по сформированным бюджетам

Проведем оценку эффективности проектных решений, для этого проведем анализ основных финансовых показателей деятельности ОАО «МЗТА» и их динамику при реализации сформированного финансового плана в 2009 г.

Анализ структуры имущества ОАО «МЗТА» в 2009 г. представленный в табл.2.20 выявил, что на последний день анализируемого периода в активах организации доля иммобилизованных средств составляет 1/4, а текущих активов, соответственно, 3/4. Активы организации за анализируемый период увеличились на 67993 тыс. руб. (на 11%).

Учитывая рост активов, необходимо отметить, что собственный капитал увеличился еще в большей степени – на 20,2%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

Таблица 2.20 Структура имущества ОАО «МЗТА» и источников его формирования в 2009 г.

| Показатель | Значение показателя | Изменение | ||||

| на начало периода | на конец периода | (гр.4-гр.2), тыс. руб. | (гр.4: гр.2), % | |||

| в тыс. руб. | в % к валюте баланса | в тыс. руб. | в % к валюте баланса | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Актив | ||||||

| 1. Иммобилизованные средства | ||||||

| 2. Оборотные активы, всего | ||||||

| в том числе: запасы (кроме товаров отгруженных) | ||||||

| в том числе: -сырье и материалы; | ||||||

| - готовая продукция (товары). | ||||||

| затраты в незавершенном производстве (издержках обращения) и расходах будущих периодов; | ||||||

| НДС по приобретенным ценностям | ||||||

| ликвидные активы, всего | ||||||

| из них:- денежные средства и краткосрочные вложения; | ||||||

| - дебиторская задолженность (срок платежа по которой не более года); | ||||||

| - товары отгруженные. | ||||||

| Пассив | ||||||

| 1. Собственный капитал | ||||||

| 2. Заемный капитал, всего | ||||||

| из них: - долгосрочные кредиты и займы; | ||||||

| - краткосрочные кредиты и займы. | ||||||

| 3. Привлеченный капитал* | ||||||

| Валюта баланса | 617407 | 100 | 685400 | 100 | +67993 | +11 |

* Привлеченный капитал состоит из текущей кредиторской и прочей краткосрочной кредиторской задолженности, кроме кредитов и займов.

Рост имущества предприятия является положительным фактом. Основная часть в структуре имущества занимают оборотные активы 70,6 % в 2008 г. и 73,2 % в 2009 г.

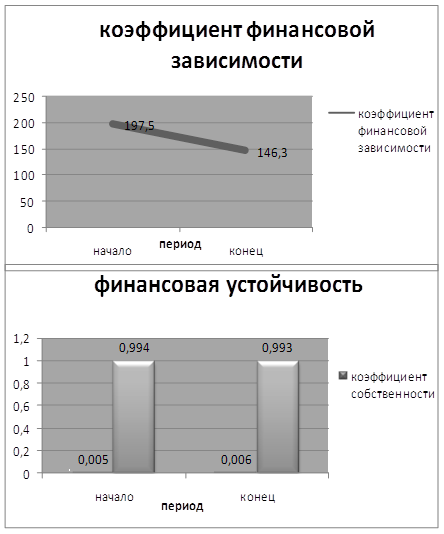

Несмотря на увеличение суммы как внеоборотных активов так и доли собственного капитала в структуре пассива организации на 2,4 %, т.к. свидетельствует, что предприятие снижает зависимость предприятия от внешних источников заимствования.

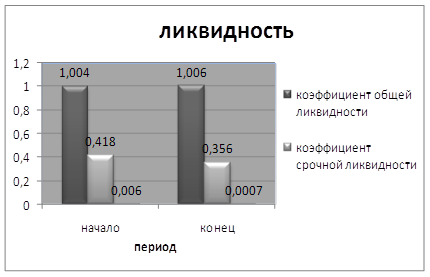

Коэффициент автономии организации на конец 2009 г.. составил 0,54. Полученное значение укладывается в общепринятую для этого показателя норму (>0.5) и свидетельствует об уравновешенности собственного и заемного капитала ОАО «МЗТА».

Значение коэффициента покрытия инвестиций на конец периода равно 0,57, что значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ОАО «МЗТА» составляет всего 57%).

Значение коэффициента маневренности собственного капитала на рассматриваемый период доля долгосрочной задолженности уменьшилась на 1%.

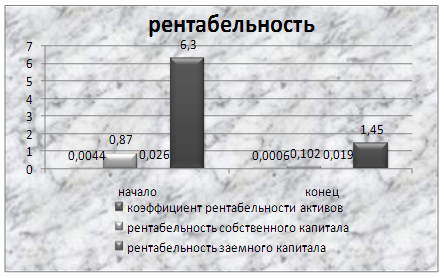

Все три показателя рентабельности в планируемом периоде имеют положительные значения, поскольку организация получит как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности.

Прибыль от продаж в планируемом периоде составит 16,1% от полученной выручки. Более того, имеет место положительная динамика рентабельности продаж по сравнению с аналогичным периодом 2008 г. (+5%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения к совокупным расходам организации, составила 14,6%.

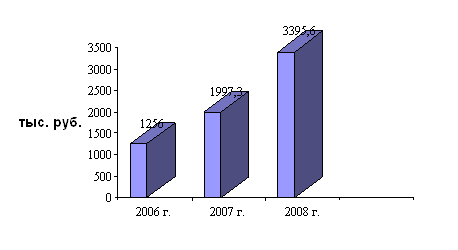

- чистая прибыль составила 204681 тыс. руб. (+116463 тыс. руб. по сравнению с аналогичным периодом 2007 г.);

- положительная динамика рентабельности продаж (+5 процентных пункта от рентабельности 11,1% за аналогичный период 2007 г.);

- положительная динамика прибыли до налогообложения на рубль всех расходов организации (+7,1 коп. к 7,5 коп. с рубля затрат за аналогичный период 2007 г.);

- итоговая прибыль составляет значительный процент от совокупной стоимости активов организации (31,4%);

- доля собственного капитала в активах ОАО «МЗТА» составляет 54%, что укладывается в норму;

Финансовое положение ОАО «МЗТА» (табл. 2.27) можно охарактеризовать как хорошее.

Средний балл, рассчитанный с учетом важности ключевых показателей по шкале от -2 (критическое значение) до +2 (идеальное значение), составил +0,38. Это значит, что в среднем, значения показателей финансового положения полностью соответствуют общепринятым нормам.

При этом за анализируемый период организация получила отличные финансовые результаты (по состоянию и динамике показателей прибыли и рентабельности).

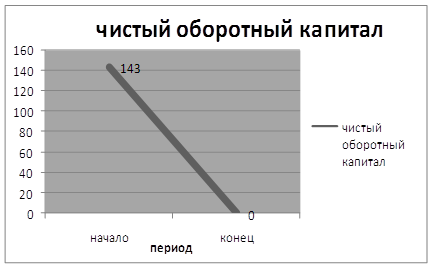

Таким образом, при реализации разработанного плана организация улучшит свои финансовые показатели, однако основной проблемой деятельности предприятия остаются недостаток собственных оборотных средств и денежных активов.

Похожие работы

... составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала 1.3 Организация процесса бюджетирования на предприятии Процесс бюджетирования на многих предприятиях протекает в условиях экономической нестабильности и отсутствия четких перспектив развития. Следовательно, для успешного формирования и ...

... банка. Также в рабочую группу могут входить представители компании-разработчика системы бюджетирования и специалисты консалтинговой компании. Важным условием успешного внедрения системы бюджетирования является назначение главного менеджера проекта, ответственного за организацию работ со стороны банка. Уровень полномочий главного менеджера проекта должен позволять ему выносить вопросы на уровень ...

... , чья доля в чистых продажах достаточно велика. По содержанию бюджет представляет собой финансовый документ установленного организацией формата, содержащий определенные статьи и плановые показатели за определенный временной период. Бюджетирование прежде всего способствует реализации двух важнейших функций управления: планирования и контроля. В бюджетах воплощаются и детализируются текущие планы ...

... операций по производству продукции (сырье и материалы, заработная плата рабочих). Накладные расходы образуются в связи с организацией, обслуживанием производства и управления им (общепроизводственные и общехозяйственные расходы). По способу отнесения на себестоимость продукции различают прямые и косвенные расходы, выделить которые позволяет группировка затрат по статьям калькуляции. Прямые ...

0 комментариев