Основы бюджетирования и его место в системе управления предприятием

Бюджетное управление компании, порядок формирования бюджета и основные взаимосвязи

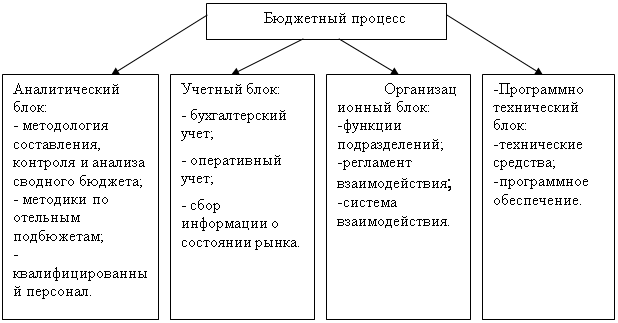

Методика процесса формирования бюджетов организации

Действующая система бюджетирования на ОАО «МЗТА»

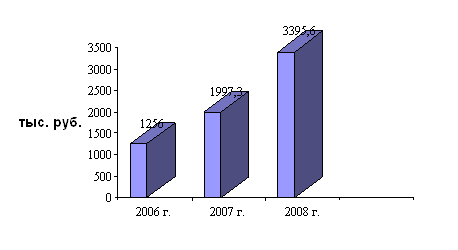

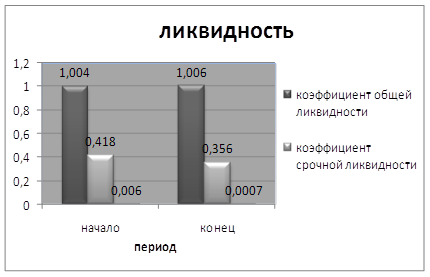

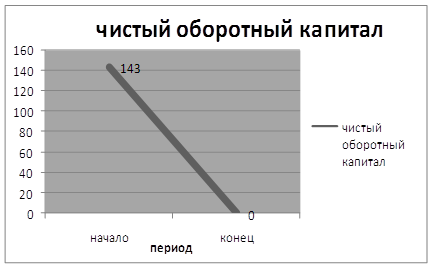

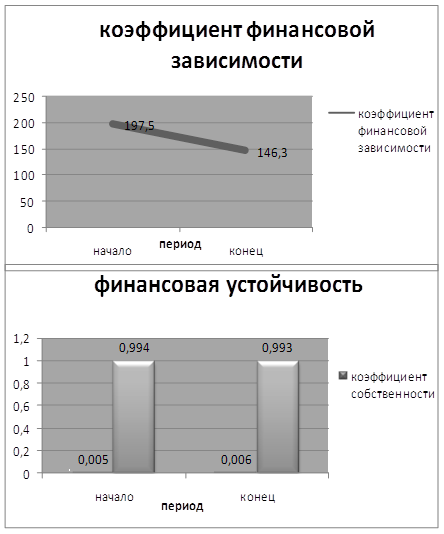

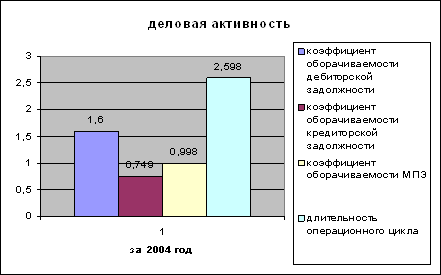

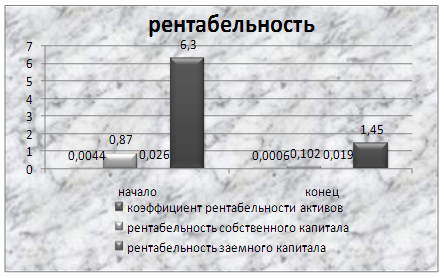

Анализ финансового положения по сформированным бюджетам

Основные недостатки бюджетного процесса

Источником образования премиального фонда предприятий является часть чистой прибыли за бюджетный период

Современные требования к повышению эффективности процесса бюджетирования

Навигация

Источником образования премиального фонда предприятий является часть чистой прибыли за бюджетный период

Бюджетирование деятельности организации

62483

знака

17

таблиц

3

изображения

1. Источником образования премиального фонда предприятий является часть чистой прибыли за бюджетный период.

Стимулирующая функция в части планирования основной заработной платы работников в краткосрочном периоде отсутствует.

Плановый размер премиального фонда не может быть больше плановой чистой прибыли за период, а фактический размер премиального фонда – больше фактической чистой прибыли. В этой связи распространенная практика российских предприятий, на которых премиальный фонд начисляется и при убытках, подрывает саму основу эффективного премирования.

2. Учетным и аналитическим обеспечением премирования и распределения премиального фонда предприятия по итогам бюджетного периода является учет, контроль и анализ деятельности по центрам ответственности – подразделениям, являющимся обособленными объектами бюджетирования с персонально спускаемым сверху перечнем бюджетных.

4. Выбор показателей и условий премирования обусловливается распределением полномочий между подразделениям (работником) и вышестоящим органом на предприятии.

Безусловно, показатели премирования зависят от статуса подразделений как центров ответственности. Например, производственное подразделение или цех (центр нормативных затрат) должен премироваться за снижение себестоимости валового выпуска, а отдел продаж (центр доходов) за показатель выручки от продаж.

5. Работник (подразделение) должен стимулироваться только за те показатели (факторы хозяйственной деятельности), которые от него зависят (которые он контролирует). Не зависящие от работника факторы хозяйственной деятельности не должны включаться в базу расчета премиальных.

Данный принцип относится к выбору относительных (сравнительных) величин различных показателей премирования для отдельных подразделений (центров ответственности) предприятия.

7. Правило равного размера премиальных разных подразделений (центров ответственности) за равный вклад в финансовые результаты компании.

Соотношение между величинами различных показателей премирования должно быть оптимальным не только для одного подразделения (при наличии нескольких показателей премирования), но и между подразделениями. Не должно быть «высокопремируемых» и «низкопремируемых» подразделений. осязаемые (через неделю, две) премиальные деньги за текущую работу, чем на обещания заплатить через год.

2) эффективными для благосостояния предприятия будет создание мотивации для высшего и среднего менеджмента на долгосрочное повышение финансовых результатов предприятия.

9. Основой начисления и распределения премиального фонда являются гибкие ставки (коэффициенты) премирования.

Таким образом, предложенные мероприятия по оптимизации системы материального стимулирования станут одним из значительнейших положительных моментов на пути внедрения системы бюджетирования.

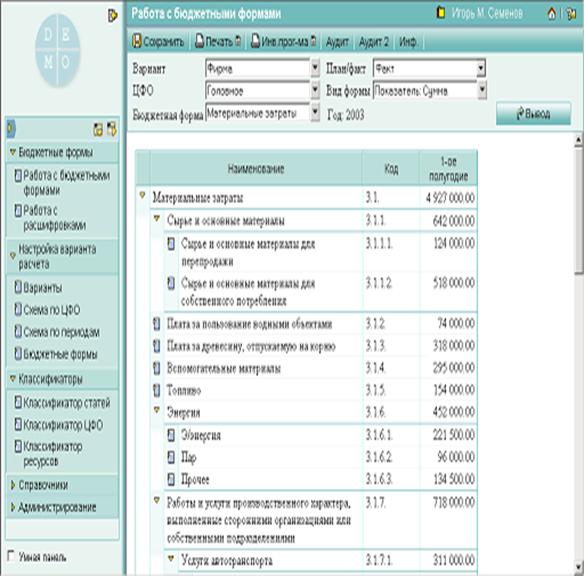

3.2 Информационные технологии в бюджетировании

Как уже было отмечено ранее, в ОАО «МЗТА» отсутствует передача информации в самых различных разрезах. В связи с этим использование программных носителей информации дает возможность трансформации традиционных субсчетов в так называемые группы аналитики, которые отличаются от субсчетов тем, что дают возможность перекрестной (а не иерархической) систематизации данных в режиме целевой выборки. Так, любой «учетный кирпичик затрат» может быть охарактеризован по следующим критериям[12]:

Оперативного контроля, основанной на использовании единой информационной сети и базы данных на различных режимах доступа разными пользователями информации в зависимости от уровня в управленческой иерархии. Так, «переложив» системы документооборота «снизу вверх» на программные носители информации, мы получим четыре режима (уровня) доступа[13]:

Система сквозного оперативного контроля очень облегчает задачу сохранения коммерческой тайны и позволяет избежать «утечки» конфиденциальных данных из предприятия.

4. Возможность автоматизации процесса аналитической обработки информации как при стратегическом планировании (анализ, основанный на моделировании; различные варианты анализа чувствительности), так и при оперативном управлении (синхронизации стадий снабжения, производства и сбыта, расчет эффективности специальных управленческих решений).

Такие системы строятся на базе локальных вычислительных сетей, объединяющих персональные компьютеры с центральным мощным файловым сервером.

Локальные программные продукты охватывают один или несколько агрегированных управленческих сегментов: бухгалтерию, запасы, движение основных средств, финансы и т.д. наиболее популярными в России являются такие локальные продукты, как «Парус», «Скала», «Бипекс», «Парус», «1С:Бухгалтерия», «Галактика» и т.д.

Третий уровень. Создание интегрированной системы управления на базе полнофункциональных программных продуктов. В законченном виде интегрированная «сквозная» система комплексного нормативного учета, внутреннего контроля и бюджетирования, основанная на применение программно-технических средств, возможна при использовании предприятием полно-функциональных программных продуктов, объединяющих в единое целое ключевые управленческие сегменты бизнеса.

В последнем случае за бухгалтерской службой остается методическое руководство и контроль за настройками информационной базы, обеспечивающими автоматическое отражение документов в бухгалтерском и налоговом учете.

«Инталев: Корпоративные финансы 2008» — многофункциональный программно-методический комплекс для управления предприятием. Продукт ориентирован на средние и крупные компании, холдинги, объединяющие разнородные виды бизнеса (реализована поддержка консолидации информационных ресурсов).

В релизе 2008 года учтен многолетний практический опыт внедрения продукта, реализованы возможности для решения важнейших задач бюджетного управления.

Развитие программно-методического комплекса затронуло как методическую, так и техническую сторону. Чтобы в типовом решении можно было отразить различные задачи пользователей, значительно расширились возможности настройки системы. Появились принципиально новые методы составления бюджетов, их согласования и утверждения. Расширена управленческая отчетность

Похожие работы

... составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала 1.3 Организация процесса бюджетирования на предприятии Процесс бюджетирования на многих предприятиях протекает в условиях экономической нестабильности и отсутствия четких перспектив развития. Следовательно, для успешного формирования и ...

... банка. Также в рабочую группу могут входить представители компании-разработчика системы бюджетирования и специалисты консалтинговой компании. Важным условием успешного внедрения системы бюджетирования является назначение главного менеджера проекта, ответственного за организацию работ со стороны банка. Уровень полномочий главного менеджера проекта должен позволять ему выносить вопросы на уровень ...

... , чья доля в чистых продажах достаточно велика. По содержанию бюджет представляет собой финансовый документ установленного организацией формата, содержащий определенные статьи и плановые показатели за определенный временной период. Бюджетирование прежде всего способствует реализации двух важнейших функций управления: планирования и контроля. В бюджетах воплощаются и детализируются текущие планы ...

... операций по производству продукции (сырье и материалы, заработная плата рабочих). Накладные расходы образуются в связи с организацией, обслуживанием производства и управления им (общепроизводственные и общехозяйственные расходы). По способу отнесения на себестоимость продукции различают прямые и косвенные расходы, выделить которые позволяет группировка затрат по статьям калькуляции. Прямые ...

0 комментариев