Основы бюджетирования и его место в системе управления предприятием

Бюджетное управление компании, порядок формирования бюджета и основные взаимосвязи

Методика процесса формирования бюджетов организации

Действующая система бюджетирования на ОАО «МЗТА»

Анализ финансового положения по сформированным бюджетам

Основные недостатки бюджетного процесса

Источником образования премиального фонда предприятий является часть чистой прибыли за бюджетный период

Современные требования к повышению эффективности процесса бюджетирования

Навигация

Методика процесса формирования бюджетов организации

Бюджетирование деятельности организации

62483

знака

17

таблиц

3

изображения

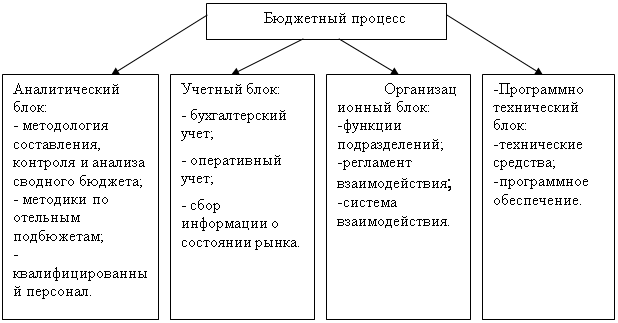

1.3 Методика процесса формирования бюджетов организации

Процесс разработки бюджета предприятия следует рассматривать как проект, в котором все процессы взаимосвязаны и ограничен проект их выполнения и проекта в целом.

Одновременно финансовый отдел готовит бюджет движения денежных средств и передает его в плановый отдел.

Плановый отдел создав проект сводного бюджета направляет его в бюджетный комитет, который рассматривает проект и, уточнив параметры, при необходимости возвращает его на доработку в плановый отдел.

После утверждения бюджет становится обязательным для выполнения всеми подразделениями.

В основе построения финансовой модели бюджетирования лежит формирование общей схемы взаимосвязи показателей и процессов их планирования.

Выявление взаимосвязей показателей и процессов планирования позволяет далее формализовать их.

Процесс бюджетирования рассчитывается на основе финансовой модели, состоящей из следующих блоков.

1. Бюджет продаж. Различают годовой, квартальный и месячный бюджеты продаж. Годовой бюджет продаж с помесячной разбивкой формирует отдел маркетинга (коммерческий отдел) во взаимодействии с другими службами. На начальной стадии разработки этот бюджет по сути является прогнозом.

2. Бюджет производства и готовой продукции. Как правило, он разрабатывается в натуральном выражении. В целом используется подход, в соответствии с которым объем производства за период должен обеспечить продажи и запасы продукции на конец периода за минусом запасов, которые имелись на начало периода.

Глава 2. Практика бюджетирования на примере ОАО «МЗТА»

2.1 Характеристика организации

Акционерное общество открытого типа «Московский завод тепловой автоматики» (далее – ОАО «МЗТА») учреждено в соответствии с Указом Президента Российской Федерации «Об организационных мерах поддержки малого бизнеса».

Общество имеет обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Организационная структура ОАО «Московский завод тепловой автоматики» многоуровневая и состоит из нескольких блоков. Она представлена в Приложении 1.

Высшим органом управления Общества является Общее собрание акционеров. На общем собрании акционеров избирается Совет директоров Общества. Совет директоров Общества назначает Генерального директора, который подписывает все документы от имени общества и протоколы заседания коллегиального исполнительного органа общества (правления), действует без доверенности от имени общества в соответствии с решениями коллегиального исполнительного органа общества (правления), принятыми в пределах его компетенции.

Целью создания Общества является объединение экономических интересов, материальных, трудовых, интеллектуальных и финансовых ресурсов его акционеров для осуществления хозяйственной, то есть направленной на получение прибыли, деятельности.

Основными видами деятельности ОАО «МЗТА» являются:

- производство и реализация автоматики для систем автоматического управления, регулирования процессов теплоснабжения и для автоматизации технологических процессов;

- разработка, производство и гарантийное обслуживание оборудования для систем автоматического управления;

- создание автоматики для инженерных систем зданий (отопление, вентиляция, освещение), систем безопасности и объединение их в интегрированную среду, и единую диспетчерскую систему;

- осуществление экспортно-импортных отношений с российскими и зарубежными компаниями.

В настоящее время на предприятии реализуется проект «Техническое перевооружение вспомогательного производства», направленный на реконструкцию и создание производства по изготовлению программно-технического комплекса ПТК-Котар. Это позволит предприятию в ближайшем будущем увеличить объем производства конкурентной продукции на 30-50% и выйти на рынок с новыми более качественными изделиями.

Увеличение объемов производства будет производиться за счет продукции близкой по технологии к выпускаемой в настоящее время. Параллельно ОАО «МЗТА» планирует проведение мероприятий по продвижению своей продукции на внешний рынок.

2.2 Оценка финансового состояния ОАО «МЗТА»

ОАО «МЗТА», как и любое другое предприятие, осуществляющее финансово-хозяйственную деятельность, получает доход, с которого уплачивает различные налоги и платежи в бюджет. Средства, остающиеся у предприятия после уплаты этих налогов и платежей, поступают в его полное распоряжение. Рассмотрим финансовые показатели деятельности ОАО «МЗТА» за 2006, 2007, 2008 гг.

Таблица 2.1

Структура имущества ОАО «МЗТА» и источников его формирования

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине имущества | Изменения | |||||||

| 2006 год | 2007 год | 2008 год | 2006 год | 2007 год | 2008 год | 2007 г.к 2006 г. | 2008 г. к 2007 г. | |||

| Т.р. | % | Т.р. | % | |||||||

| Актив | ||||||||||

| 1. Иммобилизованные средства | ||||||||||

| 2. Оборотные активы, всего | ||||||||||

| запасы (кроме товаров отгруженных) | ||||||||||

| -сырье и материалы; | ||||||||||

| - готовая продукция (товары). | ||||||||||

| затраты в незавершенном производстве и расходах будущих периодов; | ||||||||||

| НДС по приобретенным ценностям | ||||||||||

| ликвидные активы, всего | ||||||||||

| из них:- денежные средства и краткосрочные вложения; | ||||||||||

| - дебиторская задолженность (срок платежа по которой не более года); | ||||||||||

| - товары отгруженные | ||||||||||

| Пассив | ||||||||||

| 1. Собственный капитал | ||||||||||

| 2. Заемный капитал, всего | ||||||||||

| - долгосрочные кредиты и займы; | ||||||||||

| - краткосрочные кредиты и займы. | ||||||||||

| 3. Привлеченный капитал* | ||||||||||

| Валюта баланса | 438022 | 471888 | 617407 | 100 | 100 | 100 | +33866 | +7,7 | +145519 | +30,8 |

* Привлеченный капитал состоит из текущей кредиторской и прочей краткосрочной кредиторской задолженности, кроме кредитов и займов.

Положительным фактором является отсутствие на конец периода у предприятия долгосрочной дебиторской задолженности.

Наибольший удельный вес в оборотных активах занимают запасы. На их долю приходится 31,6 % общей суммы оборотных активов в 2007 г. и 46,3% общей суммы оборотных активов в 2008 г.

Для исчисления нормальных источников формирования запасов используются система абсолютных показателей.

Таблица 2.3

Анализ показателей финансовой устойчивости ОАО «МЗТА»

| Показатель | Значение показателя | Изменения показателя | Описание показателя и его нормативное значение | |||

| 2006г | 2007г | 2008г | 2007 г. к 2006 г. | 2008 г к 2007 г | ||

| 1. Коэффициент автономии | ||||||

| 2. Финансовый леверидж | ||||||

| 3. Коэффициент покрытия инвестиций | ||||||

| 4. Коэффициент маневренности собственного капитала | ||||||

| 5. Коэффициент мобильности оборотных средств | ||||||

| 6. Коэффииент обеспеченности материальных запасов | ||||||

| 7. Коэффициент обеспеченности текущих активов | ||||||

| 8. Коэффициент краткосрочной задолженности | ||||||

| 9. Коэффициент долгосрочной задолженности | ||||||

Коэффициент автономии организации на конец декабря 2007 г. составил 0,49, на конец 2008 г. 0,5. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное значение характеризует долю собственного капитала (50%) в общем капитале организации как в 2007 г, так и 2008 г. как близкую к границе нормального значения (>50%).

Значение коэффициента покрытия инвестиций за рассматриваемый период находится значительно ниже допустимой величины и имеет тенденцию к снижению в 2007 г. 0,6 и 0,54 в 2008 г. Таким образом, на конец 2008 г. доля собственного капитала и долгосрочных обязательств в общей сумме капитала ОАО «МЗТА» составляет всего 54%.

Таблица 2.4

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения в 2007 г.

| Активы по степени ликвидности | 2007 г, тыс. руб. | Прирост с 2006 г., % | Норм. соотно-шение | Пассивы по сроку погашения | 2007 г, тыс. руб. | Прирост c 2006 г., % | Излишек/ недостаток платеж. средств тыс. руб., (гр.6 - гр.2) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | |||||||

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | |||||||

| А3. Медленнореализуемые активы (долгосроч. деб. задол. + прочие оборот. активы – РБП – НДС к зачету) | |||||||

| А4. Труднореализуемые активы (внеоборотные активы) |

В 2007 г. из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняются все, кроме одного. Организация неспособна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которые составляют только 33% от достаточной величины. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочных кредитов и займов). В данном случае краткосрочная дебиторская задолженность полностью покрывает среднесрочные обязательства ОАО «МЗТА».

Таблица 2.5

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения в 2008 г.

| Активы по степени ликвидности | 2008 г., тыс. руб. | Прирост с 2007 г., % | Норм. соотно-шение | Пассивы по сроку погашения | 2008 г., тыс. руб. | Прирост c 2007 г., % | Излишек/ недостаток платеж. средств тыс. руб., (гр.6 - гр.2) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | |||||||

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | |||||||

| А3. Медленнореализуемые активы (долгосроч. деб. задол. + прочие оборот. активы – РБП – НДС к зачету) | |||||||

| А4. Труднореализуемые активы (внеоборотные активы) |

В 2008 г. также, как и в 2007 г. соотношение, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняются все, кроме одного. У ОАО «МЗТА» недостаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (разница составляет 221912 тыс. руб.). Также как и в 2007 г. у организации достаточно быстрореализуемых активов для полного погашения среднесрочных обязательств (больше на 63,9%).

Произведем расчет коэффициентов ликвидности ОАО «МЗТА» по итогам работы в 2006-2008 г.г.

Таблица 2.6

Расчет коэффициентов ликвидности

| Показатель | Значение показателя | Изменения показателя | Расчет, рекомендованное значение | |||

| 2006 г. | 2007 г. | 2008 г. | 2007 г. к 2006 г. | 2008 г к 2007 г | ||

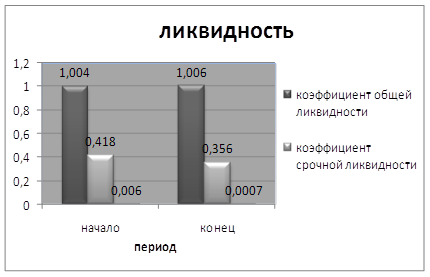

| 1. Коэффициент текущей (общей) ликвидности | 1,55 | 1,65 | 1,54 | +0,1 | -0,11 | Отношение текущих активов к краткосрочным обязательствам. Рекомендуемое значение: >2,0 |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 0,64 | 0,81 | 0,53 | +0,17 | -0,28 | Отношение ликвидных активов к краткосрочным обязательствам. Рекомендуемое значение: >1,0 |

| 3. Коэффициент абсолютной ликвидности | 0,17 | 0,26 | 0,04 | +0,1 | -0,22 | Отношение высоколиквидных активов к краткосрочным обязательствам. Рекомендуемое значение: >0,2 |

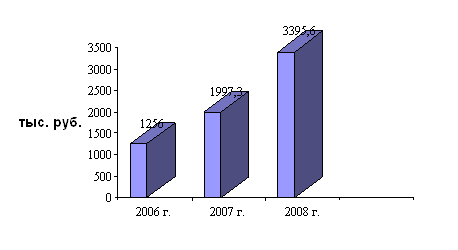

Таким образом, по сравнению с 2006 г. прибыль выросла на прибыль выросла на 122967 тыс. руб., или в 7 раз.

По сравнению с прошлыми периодами увеличилась как выручка от продаж, так и расходы по обычным видам деятельности на 512873 и 454680 тыс. руб. соответственно в 2007 г., и на 273774 и 209000 тыс. руб. в 2008 г.

Убыток от прочих операций за 2007 г. составил 30514 тыс. руб.,что на 15325 тыс. руб. (100,9%) больше, чем убыток за аналогичный период 2006 года., в 2008 г. убыток от прочих операций в течение составил 22669 тыс. руб., что на 7845 тыс. руб. 25,7% меньше, чем убыток за 2007 г. При этом величина убытка от прочих операций составляет 15,8% от абсолютной величины прибыли от продаж по итогам 2008 г.

Таблица 2.7

Обзор результатов деятельности ОАО «МЗТА» за 2006-2008 г.г.

| Показатель | Значение показателя, тыс. руб. | Изменение | |||||

| 2006 г. | 2007 г. | 2008 г. | 2007 г. к 2006 г. | 2008 г. к 2007 г. | |||

| Тыс. руб. | +-% | Тыс. руб. | +-% | ||||

| 1. Выручка от продажи товаров, продукции, работ, услуг | |||||||

| 2. Расходы по обычным видам деятельности | |||||||

| 3. Прибыль (убыток) от продаж (1-2) | |||||||

| 4. Прочие доходы | |||||||

| 5. Прочие расходы | |||||||

| 6. Прибыль (убыток) от прочих операций (4-5) | |||||||

| 7. EBIT (прибыль до уплаты процентов и налогов) | |||||||

| 8. Изменение налоговых активов и обязательств, налог на прибыль | |||||||

| 9. Чистая прибыль (убыток) отчетного периода (3+6+8) | |||||||

| Справочно: Изменение за период нераспред. прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 470) | |||||||

Сопоставление чистой прибыли по данным «Отчета о прибылях и убытках» и формы №1 показало, что в 2007 г. имело место отражение прибыли (3387 тыс. руб.), не связанной с результатом от продаж и прочих операций. Наиболее вероятным является списание на счет нераспределенной прибыли (непокрытого убытка) других видов капитала (резервного, добавочного). Сопоставление чистой прибыли по данным «Отчета о прибылях и убытках» и формы №1 показало, что в 2008 г. организация использовала чистую прибыль в сумме 7737 тыс. руб.

Представленные в таблице показатели рентабельности имеют положительные значения как следствие прибыльности деятельности ОАО «МЗТА» как в 2007 г., так и в 2008 г.

Таблица 2.8

Анализ рентабельности

| Показатели рентабельности | Значение показателя (в копейках) | Изменения | |||

| 2006 г. | 2007 г. | 2008 г. | 2007 г. к 2006 г. | 2008 г. к 2007 г. | |

| 1. Величина прибыли от продаж на каждый рубль, вложенный в производство и реализацию продукции (работ, услуг) | |||||

| 2. Величина прибыли от продаж в каждом рубле выручки от реализации (рентабельность продаж) | |||||

| 3. Величина прибыли до налогообложения на рубль всех расходов организации | |||||

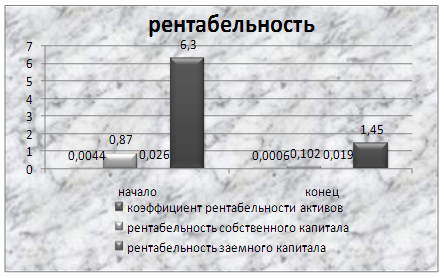

В 2007 г. организация по обычным видам деятельности получила прибыль в размере 7,8 копеек с каждого рубля выручки от реализации. При этом имеет место положительная динамика рентабельности обычных видов деятельности по сравнению с аналогичным периодом 2006 г. (+3,7 коп.).

В 2008 г. организация по обычным видам деятельности получила прибыль в размере 11,1 копеек с каждого рубля выручки от реализации. При этом имеет место рост рентабельности продаж по сравнению с аналогичным периодом 2007 г. (+3,3 коп.).

Похожие работы

... составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала 1.3 Организация процесса бюджетирования на предприятии Процесс бюджетирования на многих предприятиях протекает в условиях экономической нестабильности и отсутствия четких перспектив развития. Следовательно, для успешного формирования и ...

... банка. Также в рабочую группу могут входить представители компании-разработчика системы бюджетирования и специалисты консалтинговой компании. Важным условием успешного внедрения системы бюджетирования является назначение главного менеджера проекта, ответственного за организацию работ со стороны банка. Уровень полномочий главного менеджера проекта должен позволять ему выносить вопросы на уровень ...

... , чья доля в чистых продажах достаточно велика. По содержанию бюджет представляет собой финансовый документ установленного организацией формата, содержащий определенные статьи и плановые показатели за определенный временной период. Бюджетирование прежде всего способствует реализации двух важнейших функций управления: планирования и контроля. В бюджетах воплощаются и детализируются текущие планы ...

... операций по производству продукции (сырье и материалы, заработная плата рабочих). Накладные расходы образуются в связи с организацией, обслуживанием производства и управления им (общепроизводственные и общехозяйственные расходы). По способу отнесения на себестоимость продукции различают прямые и косвенные расходы, выделить которые позволяет группировка затрат по статьям калькуляции. Прямые ...

0 комментариев