Основы бюджетирования и его место в системе управления предприятием

Бюджетное управление компании, порядок формирования бюджета и основные взаимосвязи

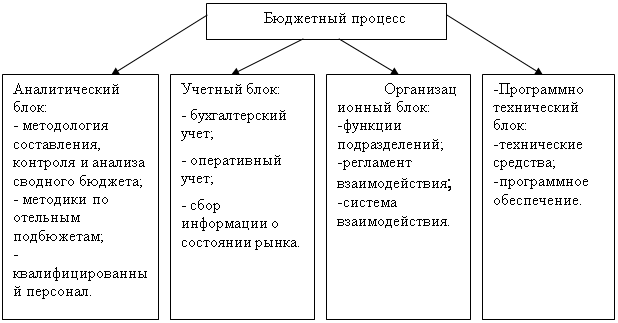

Методика процесса формирования бюджетов организации

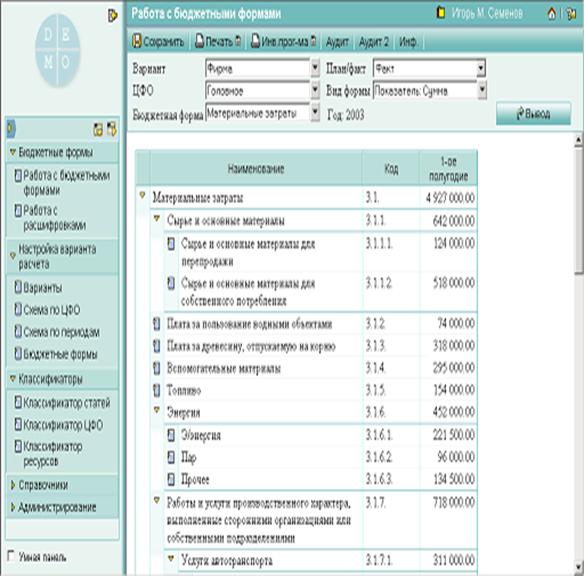

Действующая система бюджетирования на ОАО «МЗТА»

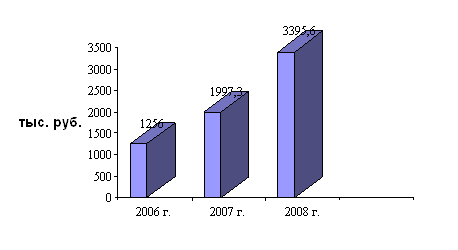

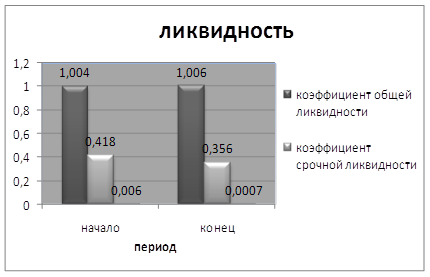

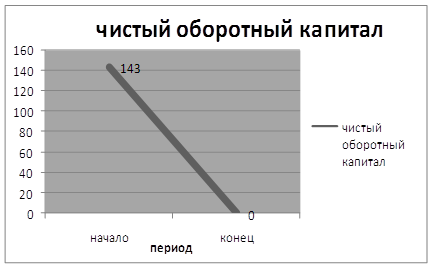

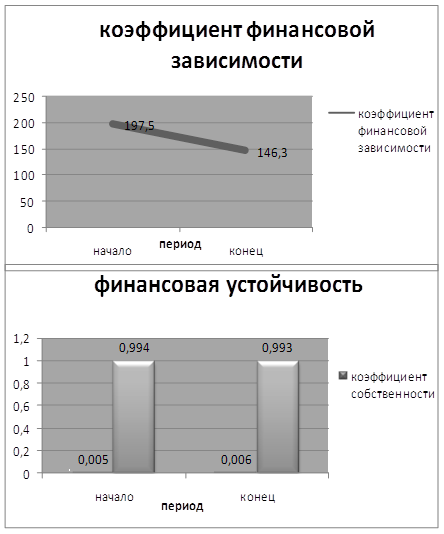

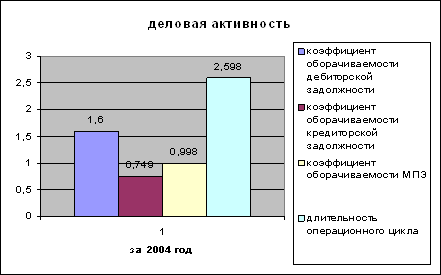

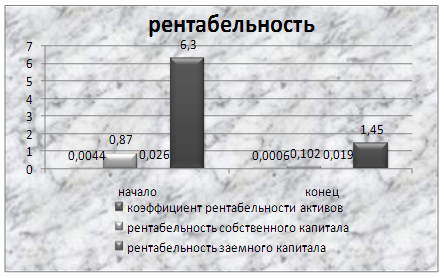

Анализ финансового положения по сформированным бюджетам

Основные недостатки бюджетного процесса

Источником образования премиального фонда предприятий является часть чистой прибыли за бюджетный период

Современные требования к повышению эффективности процесса бюджетирования

Навигация

Бюджетное управление компании, порядок формирования бюджета и основные взаимосвязи

Бюджетирование деятельности организации

62483

знака

17

таблиц

3

изображения

1.2 Бюджетное управление компании, порядок формирования бюджета и основные взаимосвязи

Бюджетное управление - это система оперативного управления компанией, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Первый шаг при построении системы бюджетного управления - определение цели, которую стремиться достичь организация[7].

В основе центра финансовой ответственности обязательно должна быть какая-то структурная единица организации. Ее руководитель является ответственным за деятельность ЦФО. Каждый центр финансовой ответственности осуществляет свою деятельность в соответствии с бюджетом.

Бюджет - это документ, в котором цели компании, сформулированные в плане, получают количественное выражение. Другими словами, бюджет показывает, как намеченные цели будут реализовываться.

Бюджеты, построенные по принципу «сверху вниз» работают по обратному принципу. Недостатком этого типа бюджетов является то, что не учитывается мнение самих исполнителей, а руководство зачастую не обладает полной информацией, необходимой для бюджетирования.

На практике, как правило, применяются смешанные варианты, содержащие в себе черты обоих типов.

2. Долгосрочные и краткосрочные бюджеты.

В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 1 год и более, а краткосрочным — на период не более 1 года.

Сейчас в России «горизонт прогнозирования» составляет от полугода до полутора — двух лет. Таким образом, в российских условиях краткосрочными можно считать квартальные бюджеты и менее, а долгосрочными — от полугода до года[8].

В статичном типе бюджета цифры находятся вне зависимости от объемов производства, в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра (как правило, объема производства или продаж)

7. Бюджеты с нулевым уровнем, преемственные бюджеты и бюджеты, предполагающие несколько вариантов развития событий.

Бюджет с нулевым уровнем — это бюджет, который каждый раз составляется заново, «с нуля».

Структура бюджета зависит от того, что является предметом бюджета, размера организации, степени, в которой процесс составления бюджета интегрирован с финансовой структурой предприятия. Бюджет должен представлять информацию доступным и ясным образом так, чтобы его содержание было понятно пользователю.

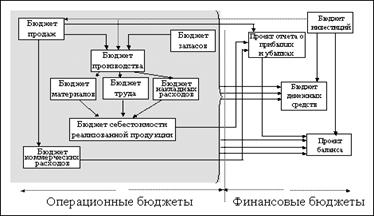

В основе бюджетирования лежит общий (главный) бюджет, который представляет собой скоординированный по всем подразделениям или функциям план работы для предприятия в целом. Он состоит из бюджетов двух основных видов: операционных и финансовых[9]. Структура взаимосвязи бюджетов представлена на рисунке 3.

Рис. 3. Структура взаимосвязи бюджетов

Операционные бюджеты составляются для отражения операций, планируемых на предстоящий год. В процессе их подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений предприятия.

К числу операционных относятся такие бюджеты, как бюджет продаж (бюджет доходов), бюджет производства в натуральных единицах, бюджеты запасов материалов и готовой продукции, бюджет производственной себестоимости, детализируемый в отдельных бюджетах по всем основным видам деятельности могут определяться как для единицы выпускаемой продукции (выполняемых работ, оказываемых услуг), так и для объема в целом. В производственной деятельности можно ориентироваться на нормативные затраты как основу калькуляции себестоимости объема выпуска, запланированного в бюджете.

Очевидно, что обязательным условием выполнения бюджетной системой полного перечня управленческих функций служит использование в основе бюджетирования плановых значений затрат на единицу объема, которые называются нормативными затратами, на основе которых осуществляется калькулирование нормативной себестоимости единицы продукции. При этом в системе обязательно присутствуют плановые значения затрат, относящиеся ко всему объему. Последние, часто называемые сметными или бюджетными, рассчитываются на базе нормативных затрат на единицу и планируемого объема производства (продаж).

При долгосрочных инвестициях, которые не будут завершены в данном бюджетном периоде, это не имеет принципиального значения, однако, если они повлияют на производственные мощности (и производственную программу) в данном периоде, то указанный бюджет важно составить до определения производственной программы в натуральных единицах.

Третий шаг построения бюджетного управления - контроль исполнения. Осуществляется в период исполнения плана посредством следующих инструментов:

- план/фактный анализ (оперативный анализ выполнения/отклонения фактических данных от плановых показателей через операционные и результирующие бюджеты).

Так реализуется система бюджетного управления на предприятии. По итогам проведенного исследования можно сделать следующие выводы:

Бюджетное управление - это управленческая технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которое позволяет анализировать планируемые и финансовые показатели. Оно дает возможность составить точную, удобную для восприятия, контроля, анализа и планирования картину, отражающую реальное состояние, с четким выявлением приоритетов развития компании. Бюджетное управление предназначено для выработки и повышения финансовой обоснованности принимаемых управленческих решений. Бюджетное управление - это эффективный инструмент, который дает ясное представление о возможностях и перспективах компании.

Похожие работы

... составлены методически правильно, баланс должен “сойтись”, т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала 1.3 Организация процесса бюджетирования на предприятии Процесс бюджетирования на многих предприятиях протекает в условиях экономической нестабильности и отсутствия четких перспектив развития. Следовательно, для успешного формирования и ...

... банка. Также в рабочую группу могут входить представители компании-разработчика системы бюджетирования и специалисты консалтинговой компании. Важным условием успешного внедрения системы бюджетирования является назначение главного менеджера проекта, ответственного за организацию работ со стороны банка. Уровень полномочий главного менеджера проекта должен позволять ему выносить вопросы на уровень ...

... , чья доля в чистых продажах достаточно велика. По содержанию бюджет представляет собой финансовый документ установленного организацией формата, содержащий определенные статьи и плановые показатели за определенный временной период. Бюджетирование прежде всего способствует реализации двух важнейших функций управления: планирования и контроля. В бюджетах воплощаются и детализируются текущие планы ...

... операций по производству продукции (сырье и материалы, заработная плата рабочих). Накладные расходы образуются в связи с организацией, обслуживанием производства и управления им (общепроизводственные и общехозяйственные расходы). По способу отнесения на себестоимость продукции различают прямые и косвенные расходы, выделить которые позволяет группировка затрат по статьям калькуляции. Прямые ...

0 комментариев